1. Quanto voglio guadagnare? (con le opzioni)

Methodological Option Approach – lesson 1

Dài che scherzo, nessuna lesson uan, solo opinioni…

Non scherzo invece per niente sul fatto che prima di fare qualsiasi investimento (o speculazione) devo darmi un obiettivo di guadagno e fissare un limite alla mia perdita.

Il “quanto voglio guadagnare” non è sbruffoneria ma elemento fondante del metodo di investimento e inizialmente prescinde dallo strumento finanziario perchè la scelta di questo avverrà in un secondo tempo. Il “quanto voglio guadagnare” è solo introspezione. Mai pensare che psicologia individuale e risultati dell’investimento siano scollegati.

Chi sono io

Sono risparmiatore, investitore o speculatore? già la risposta è complicata di per sè e se poi ci aggiungiamo la difficoltà di attribuire un significato univoco alla terminologia la babele è assicurata.

Qui mi limito a dire che se io sono colui che vuole recuperare la perdita di potere d’acquisto del proprio capitale non posso essere un risparmiatore. Il risparmiatore usa il porcellino e i bot (sic).

Più che sottilizzare fra investitore e speculatore sempre qui mi limito a dire che nessuno dei due DOVREBBE essere un giocatore d’azzardo.

E allora chi è il giocatore d’azzardo? semplice: è colui si prende dei rischi senza essere in grado nè di quantificarli a priori nè di controllarli, perchè non è tecnicamente possibile o per semplice propria incapacità e incoscienza; chiaramente non ha metodo e ha scarse conoscenze dello strumento e del mercato in cui va ad infilarsi.

E ora che ho introdotto pure la figura dell’investitore d’azzardo e dello speculatore strategico metodologicamente corretto che si fa? (in primis non si leggono libri come quello della figura…)

Voglio recuperare la perdita di potere d’acquisto del mio capitale

Questo è un chiaro obiettivo ben formulato, quantificabile, da cui impostare una strategia. Se compro azioni obbligazioni, direttamente o tramite fondi e etf, e li tengo lì per mesi o anni, sono un investitore che al momento dell’investimento non poteva fare alcuna pianificazione dei possibili guadagni. Se a qualcuno questo passaggio risulta sibillino scriva, che ci picchio giù duro per amor di chiarezza…

Se faccio invece il fib tutti i giorni significa che ho ancora il mio capitale e quindi sono uno speculatore abile e metodico in grado di quantificare i propri guadagni medi settimanali e mensili e posso quindi perseguire l’obiettivo con buone probabilità di successo. Peccato che questi trader vincenti sono una manciata e che la loro metodologia il più delle volte non è replicabile perchè molto legata alla sensibilità individuale. In altre parole non possono essere presi come modello per raggiungere l’obiettivo.

Allora torno ad essere investitore, ma questa volta “dinamico” e non cassettista, e divento speculatore… ma ho una strategia e un metodo? ho le conoscenze tecniche e gli strumenti adatti per controllare il rischio? ognuno risponda per sè!

In pratica: ho diecimila da proteggere dall’inflazione reale e decido che la “mia” inflazione reale è il 12%. Devo allora ottenere a fine anno un incremento del capitale di milleduecento, ovvero cento euro al mese.

Chi è capace di PIANIFICARE oggi cento euro mensili per dodici con diecimila in dotazione è pregato di farsi vivo e di spiegare come fa.

Con le opzioni si può pianificare 100 euro/mese

Ho detto che si può pianificare a tavolino e non guadagnare a tavolino. Ma se ci pensate nessuno strumento tranne le opzioni permette di pianificare alcunchè, permette solo di sperare…

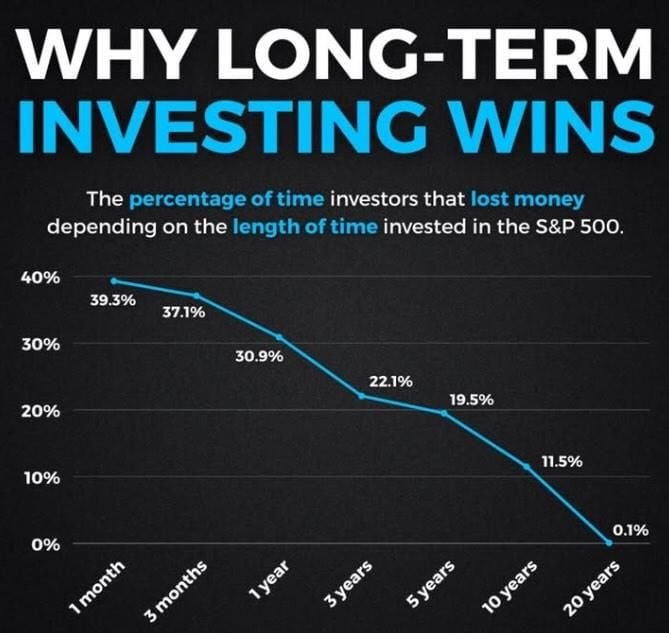

Pianificare con lo strumento adatto è il primo passo per raggiungere l’obiettivo. E che hanno di miracoloso le opzioni? niente di speciale, puoi solo incassare subito quello che vendi, puoi costruirti un profilo di rischio, puoi programmare interventi di protezione, puoi decidere di sfruttare la lateralità o la direzionalità dei mercati, puoi fare anche altro, ma niente di miracoloso. Ti devi fare solo un culo così per capirci ma niente di sovrumano, magari si comincia con questo graficuzzo…

(fine prima puntata – continua)