FTSE MIB: La Rivincita del Brutto Anatroccolo

Dopo quasi diciotto anni di travaglio, il nostro amato FTSE MIB non solo ha riconquistato, ma ha pure superato quei famigerati massimi toccati nel lontano 2007. Non è un fuoco di paglia, signori, è un traguardo che ha un peso specifico enorme, non solo simbolico, ma anche psicologico.

Mentre la maggior parte del mondo si faceva abbagliare dalla luccicante narrazione dell’Intelligenza Artificiale e dai “Magnificent Seven” a stelle e strisce, il mercato azionario italiano si muoveva in sordina, come un fiume carsico che riemerge con una portata inaspettata.

I dati parlano chiaro, e in questo caso sono assordanti: dal 2023 in poi, il nostro indice principale ha stracciato in termini di performance l’S&P 500, l’MSCI Europe (esclusa l’Italia) e l’MSCI All-World. Un +90% contro un +70%, +30% e +60% degli altri benchmark, rispettivamente. E per chi è visionario con Fibonacci, il target 1,618% dovrebbe rappresentare qualcosa, dico bene?

Grafico FTSE MIB by Tradingview

Ma come diavolo è successo, vi chiederete? La risposta non è un unicum, ma un mix di fattori che, a dirla tutta, erano sotto gli occhi di tutti (se si è disposti a guardare oltre il naso di Wall Street).

1. L’Effetto Riscossa dei Finanziari: Il peso del settore finanziario e bancario sul FTSE MIB è mastodontico. Secondo i recenti dati di FTSE, le banche pesano quasi il 40% sull’indice.

2. L’Onda Lunga dell’Energia e le Utilities: Enel a + 30% da inizio anno

3. Il Fattore “Sconto Italia”: Diciamocelo chiaramente, le azioni italiane erano trattate, e in parte lo sono ancora, a valutazioni che gridavano allo scandalo se confrontate con i multipli dei mercati sviluppati. Questo sentiment positivo si è riflesso anche sui nostri governativi, con un comportamento degli spread più tranquillo del previsto, a dispetto dell’elevato debito pubblico.

Un Rimbalzo a Settembre che Sa di Sospiro di Sollievo

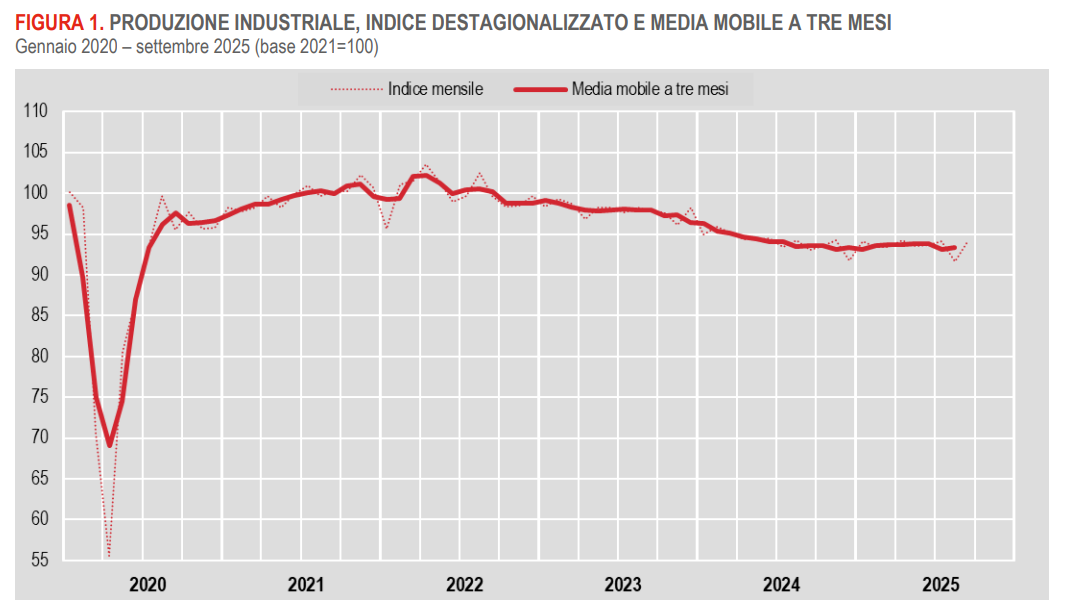

Gli ultimi dati ISTAT sulla Produzione Industriale (risalenti a settembre, ma resi noti in questi giorni) ci offrono un quadro a due velocità, con un tocco di amaro in bocca.

Dopo la “brusca caduta” di agosto, la produzione industriale italiana ha registrato un rimbalzo mensile del +2,8%. Un sospiro di sollievo, certo, che compensa la flessione precedente. Tuttavia, il diavolo si nasconde nei dettagli e, guardando all’andamento di medio periodo, il dato è ancora da interpretare con cautela. Se si analizza, infatti, la media del terzo trimestre, l’andamento congiunturale complessivo risulta ancora negativo, un elemento che invita a non dare per scontata la ripresa strutturale (fonte Istat/Italia Informa, 13 novembre 2025).

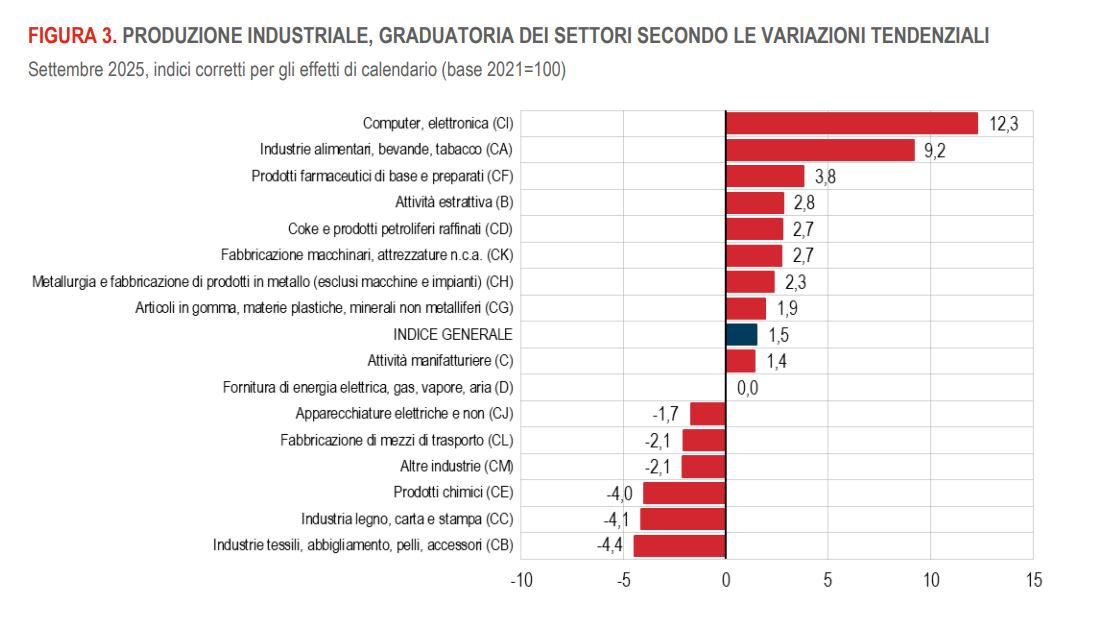

I Settori che Fanno (E Non Fanno) Crescere il Paese

Il vero motore della crescita non è un unicum, ma è polarizzato. Il comparto alimentare, che pure ha una base solida, spicca con una crescita annua di oltre nove punti, con exploit notevoli per vino (+30%) e olio (+17%). Un brindisi alla nostra capacità di esportare eccellenze, ma si tratta di settori a bassa intensità tecnologica.

A doppia cifra vola anche l’elettronica (+12,3%), un segnale positivo di ripresa degli investimenti in hardware, bene anche la meccanica e i macchinari. Ma c’è un’ombra lunga e imbarazzante, che quasi ci costringe a un sorriso sarcastico: il settore più dinamico tra gennaio e settembre, con un +31%, è stato quello delle armi e munizioni. Insomma, siamo bravissimi a produrre cibo, vino e strumenti per fare la guerra.

Le “ombre” restano lì, intatte, come lo spettro di Amleto: debito pubblico alle stelle, una crescita strutturalmente bassa e una produttività che arranca.. Questo rally non è ancora un certificato di guarigione strutturale per l’economia italiana nel suo complesso.

Insomma, il FTSE MIB è tornato in vetta, superando i livelli del 2007 e, addirittura, toccando massimi che, secondo alcuni analisti, non si vedevano dal lontano 2001 (fonte Teleborsa/Borsa Italiana, 11 novembre 2025). È una festa, sì, ma non dimentichiamo che la festa è stata pagata principalmente con gli utili eccezionali delle banche e con la ritrovata fame di value da parte dei grandi capitali.

STAY TUNED!