MESSAGGI dal passato: TASSO INFLAZIONE stabilizzato solo a parole

Gli ultimi giorni della settimana scorsa hanno lasciato dei messaggi molto chiari. Il dollaro USA si rafforza per due motivazioni. Innanzitutto per la resilienza dell’economia USA. I mercati si adattano al nuovo scenario dove non si parla più di recessione e allo stesso tempo e di un’inflazione core più consistente e resistente. Quindi che scenderà meno rapidamente del previsto.

Ed è sicuro che questo scenario sarà favorevole al Dollaro USA anche perché i rendimenti NON scenderanno e anzi, i rendimenti del 10yr ha sfondato i massimi periodali.

Ed i mercati stanno già prezzando dei tagli di tassi… Tutto questo diventa pericoloso per la resilienza dei mercati finanziari. Ma attenzione, questo è un mondo che conosciamo già ed abbiamo già visto nemmeno troppo tempo fa.

A Lesson from 1970

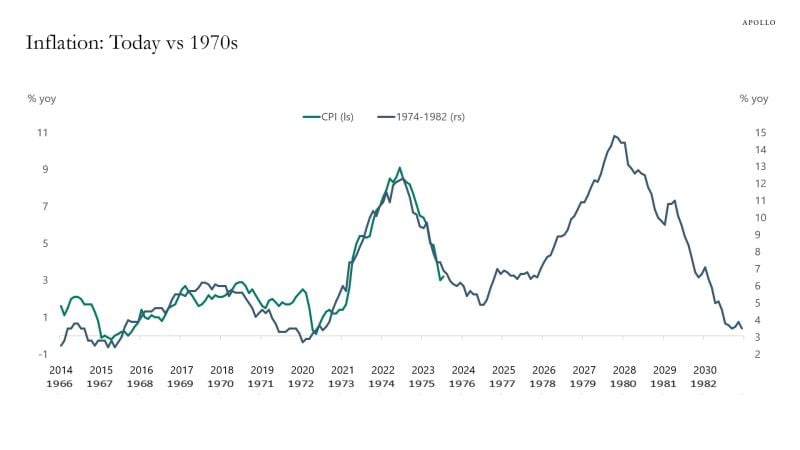

Guardate questo grafico con la sovrapposizione di due periodi storici. Gli anni ’70 ed i giorni nostri. Cosa ci insegna e cosa vuole suggerirci? Se la FED diventa accomodante troppo rapidamente, allora l’inflazione e le aspettative di inflazione non si stabilizzeranno al 2%. Il che potrebbe diventare un problema.

In secondo luogo, se l’economia riaccelera, la Fed dovrà alzare i tassi molto di più di quanto stiamo scontando. Il che significa che tutte le tabelle previsionali vanno a farsi benedire. Questo grafico spero sia anche presente sulle dashboard della FED che dovrà fare BEN attenzione a non rifare gli errori già fatti oltre 50 anni fa.

STAY TUNED!

–

(Clicca qui per ulteriori dettagli)

Segui @intermarketblog

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto. Informati presso il tuo consulente di fiducia. Se sei interessato agli argomenti qui espressi e vorresti approfondirli, contattami!

NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

(Se trovi interessante i contenuti di questo articolo, condividilo ai tuoi amici, clicca sulle icone sottostanti, sosterrai lo sviluppo di I&M!).

ℕ???? ?????? ?ℕ????ℝ?? ??? ????????? ?????????

???? ? ????!![]()