Oro, argento e volatilità: cosa nasconde davvero il tonfo record

L’oro brilla, l’oro incanta. Finché qualcuno non tocca tutto quello splendore e lo trasforma in piombo. È esattamente ciò che è successo il 30 gennaio, quando il metallo giallo ha messo a segno la peggiore giornata dal 2013: meno nove per cento in un sol colpo. L’argento, per solidarietà o disperazione, ha deciso di battere ogni record negativo con un -27%, il peggior tonfo mai registrato. E tutto, guarda caso, nel giorno in cui Kevin Warsh è stato nominato da Trump come nuovo capo della Federal Reserve.

Sembra una barzelletta scritta da Kafka. L’oro, reduce da 11 nuovi massimi storici solo nel 2026, si è trovato improvvisamente senza più alcuna certezza. Bastata una firma alla Casa Bianca per cancellare mesi di euforia. Eppure, ammettiamolo, la spiegazione “politica” fa acqua da tutte le parti.

Warsh non è certo un falco anti-mercati. È piuttosto l’ennesimo “yes man” trumpiano con il pedigree perfetto: suocero miliardario (Estée Lauder), fondi repubblicani, amicizie di vecchia data, e quell’aria da “free market lover” che piace tanto a chi sogna rendimenti facili e tassi sotto zero.

Di certo la componente speculativa ha il suo peso. Il long su oro e argento era diventato uno dei trade più affollati dell’anno. Troppa moneta, troppa convinzione, troppi grafici che sembravano una scala verso il paradiso. Bastava un piccolo shock tipo un aumento delle margin call o l’ennesima rotazione forzata di portafogli, per far saltare il tappo. Il mercato ha scelto il momento più teatrale possibile: la nomina di Warsh, il “Mida al contrario”.

Il non-detto: un bene rifugio che non rifugia

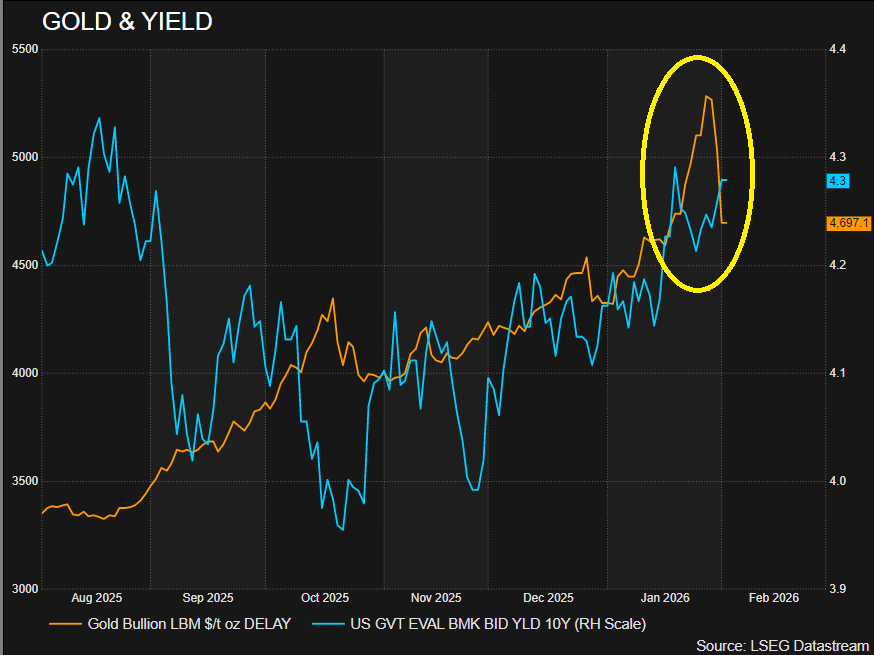

E qui arriva il paradosso più intrigante e anche il motivo di questo post, visto che fino ad ora non ho detto nulla di nuovo. Crolla l’oro, affonda l’argento… e il Treasury USA?

Immobile.

Nessun flusso difensivo, nessun segnale di “fly to quality”. Diciamolo chiaramente: i mercati non credono più al debito americano come bene rifugio. Il problema non è l’oro, è la fiducia nella carta.

L’intermarket, per l’ennesima volta, parla chiaro: la bolla non è sul metallo, ma nel sistema che ne dovrebbe garantire il valore. Se l’oro scende e i bond non salgono, allora è il sistema a essere incrinato.

La domanda, a questo punto, è semplice: quanto può durare un mondo dove la solvibilità del debitore è data per scontata, ma la fiducia in quello che poi dovrebbe essere in ambito BOND il “bene rifugio” viene meno? Forse il “vero” metallo prezioso oggi è la credibilità. E di quella, signori, ne resta davvero poca.

STAY TUNED!

(Clicca qui per ulteriori dettagli)

Segui @intermarketblog

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto. Informati presso il tuo consulente di fiducia. Se sei interessato agli argomenti qui espressi e vorresti approfondirli, contattami!

NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

(Se trovi interessante i contenuti di questo articolo, condividilo ai tuoi amici, clicca sulle icone sottostanti, sosterrai lo sviluppo di I&M!).

Ecco il mio LIBRO in Versione E-Book e Cartacea.

- Per l’investitore che vuole migliorare l’efficienza del risparmio gestito.

- Per il trader che vuole smettere di guardare i grafici 12 ore al giorno.

- Per chi cerca un metodo replicabile, logico e privo di stress per gestire i propri risparmi.

I mercati non devono rappresentare un casinò.

Smetti di essere una preda degli algoritmi. Impara a danzare con loro. Versione E-Book e Cartacea.