CORRELAZIONE ROTTA? Petrolio giù ma i tassi salgono

Fonte immagine: By Apollo

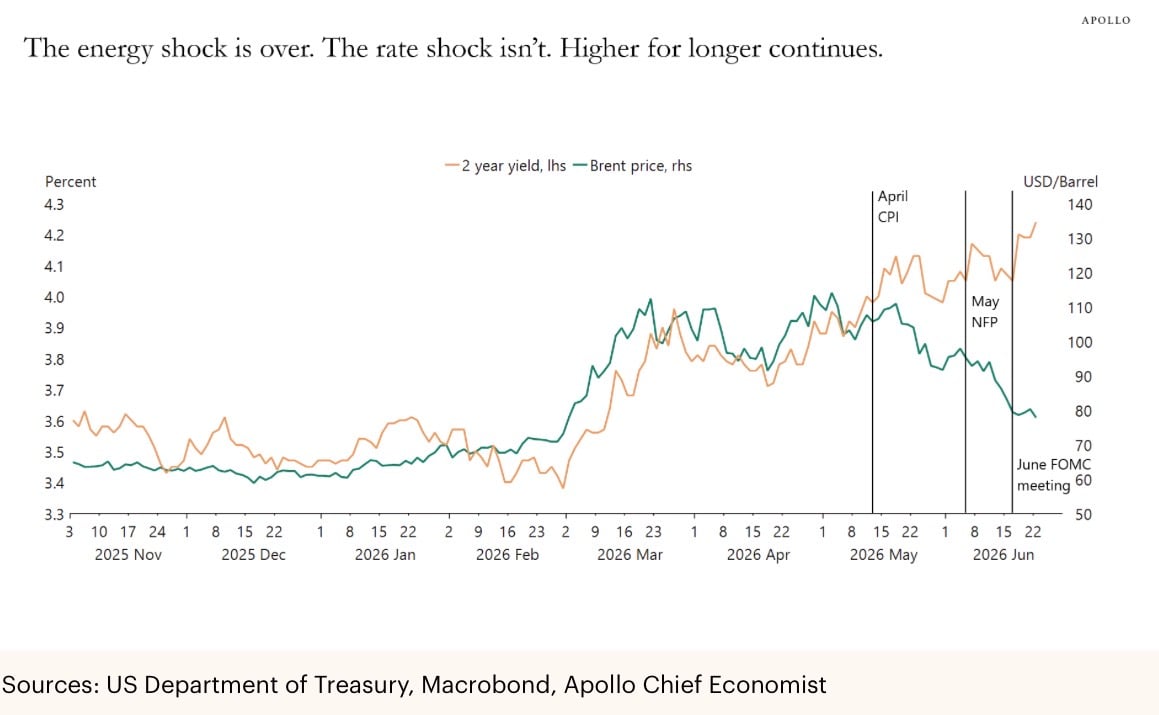

Quattro sedute. Diciassette dollari in meno sul Brent. Lo Stretto di Hormuz che torna a respirare a singhiozzo, le petroliere saudite che riaccendono i transponder dopo settimane di silenzio radio nel Golfo. Il greggio sotto i 78 dollari, minimo da inizio marzo.

Tutto come da copione. C’è lo aspettavamo. L’energia scende, l’inflazione tira il fiato, la banca centrale può rilassarsi. Giusto?

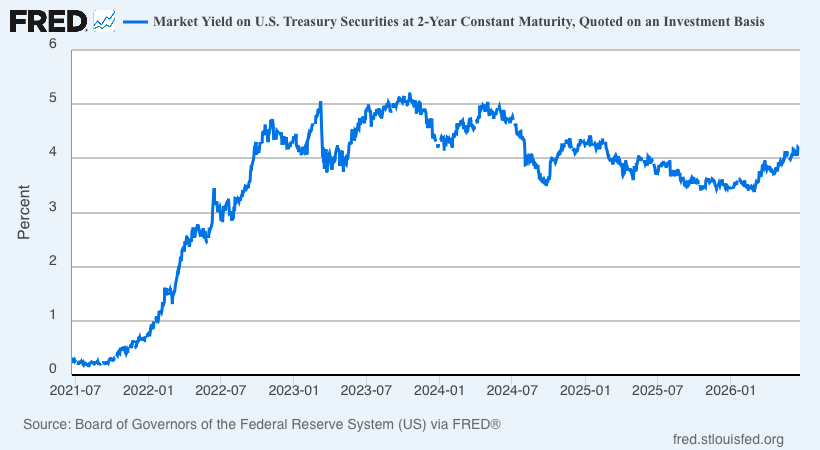

No. Guardate il monitor. Mentre il Brent affonda, il rendimento del Treasury a 2 anni fa esattamente l’opposto. Schizza. Sedici punti base in un giorno solo il giorno della Fed, il salto più violento in una seduta di riunione dal marzo 2008.

Il petrolio giù. I tassi su. Le due linee che per mesi avevano ballato abbracciate adesso divorziano sotto i nostri occhi.

Ecco.Quando una correlazione che davi per scontata si spezza, quella è la notizia. Non il prezzo del barile, non il comunicato. La rottura. Perché è il mercato che parla.

Meno petrolio, più inflazione: il mercato cambia spartito

La nuova tesi, quella che Torsten Slok di Apollo mette nero su bianco nel suo Daily Spark, è scomoda. Meno petrolio non vuol più dire meno inflazione. Vuol dire più domanda. Benzina a buon mercato dentro un’economia già surriscaldata significa consumatori che spendono di più, non di meno. E un’economia che corre con la Fed col fiato sul collo è, è il caso di dirlo, benzina sul fuoco dei prezzi.

C’è anche un dettaglio che la cronaca del 4,2 per cento si dimentica di raccontare. Il dato core, quello depurato da energia e alimentari, a maggio sul mese ha rallentato allo 0,2 per cento. Tradotto: il numerone headline è quasi tutto energia. E l’energia, adesso, sta crollando.

Il punto è un altro. La Fed ha deciso che il nemico è l’inflazione, e lo ha deciso a prescindere dal petrolio.

Warsh entra in scena e spegne le luci

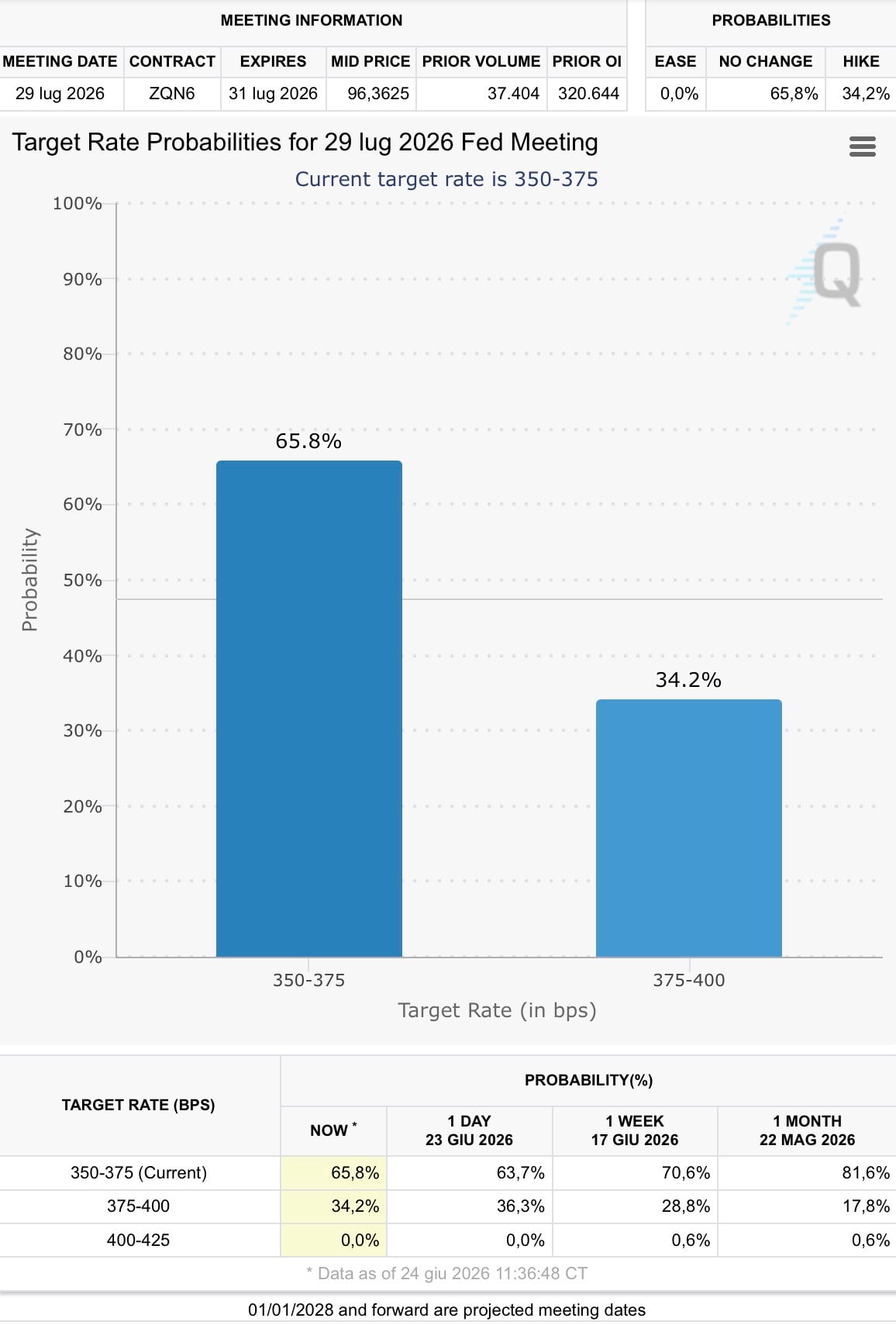

17 giugno, prima riunione di Kevin Warsh da presidente. Tassi fermi al 3,50-3,75 per cento, voto unanime 12 a 0. Fin qui niente di strano.

Lo strano è il resto. Un comunicato di 130 parole, due terzi più corto del solito, ripulito da ogni promessa di taglio. Il nuovo dot plot che ribalta la rotta, con la mediana di fine 2026 al 3,8 per cento, dove a marzo si parlava ancora di tagli. Diciassette membri su diciotto che vedono i rischi sull’inflazione orientati verso l’alto. E Warsh che si rifiuta di mettere il suo pallino sul grafico. “Non l’ho messo, non aiuta la conduzione della politica”, la sua spiegazione in conferenza stampa.

Mettiamola così. Il nuovo padrone di casa è entrato, ha spento metà delle luci, ha detto due frasi e se n’è andato. Ma quelle due frasi i mercati le hanno sentite forte. I futures sui Fed funds adesso prezzano un rialzo entro dicembre intorno al 77 per cento, contro il 24 di un mese fa.

Un presidente nuovo che deve costruirsi una reputazione ha tutto l’interesse a sembrare di ferro. La credibilità, dalle parti di Washington, la si guadagna spaventando. Non rassicurando.

Due film, lo stesso numero sullo schermo

La fotografia, allora, è questa. Lo shock energetico è finito. Lo shock dei tassi no.

E qui c’è la trappola per chi guarda solo il titolo sul barile. Passa una bella differenza tra tassi alti perché l’inflazione non molla e tassi alti perché l’economia tira davvero. Stessa cifra sullo schermo, due film completamente diversi. Uno si chiama forza. L’altro è stagflazione travestita da buona salute.

La domanda da tenersi in tasca fino al prossimo FOMC è semplice e fastidiosa. Se il petrolio è già a 77 e l’inflazione headline è destinata a sgonfiarsi nei prossimi mesi proprio per merito dell’energia che scende, cosa resta a giustificare un rialzo? La forza vera dell’economia, o solo la voglia di Warsh di non passare alla storia come il primo che si piega?

Voi, quel pallino sul dot plot, dove lo mettereste?

il mio sul taglio. Motivo: come la mettiamo coi mutui in USA? E le conseguenti garanzie bancarie? E i conseguenti attivi di bilancio delle suddette?

Ho detto subprime, per caso?