ALERT Magnificent 7 e rischio sistemico: CINA e payoff da monitorare!

Fonte immagine: intermarketblog

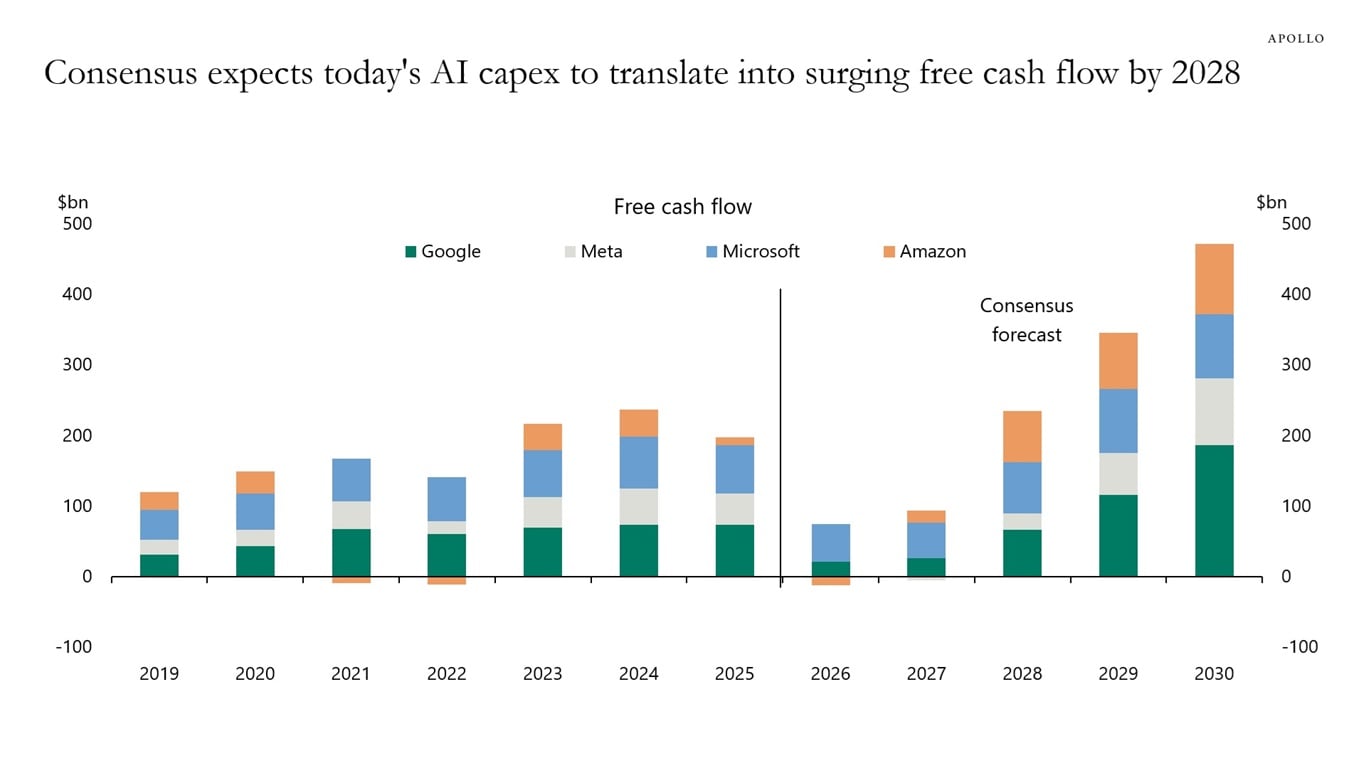

Guardatelo bene quel grafico di Apollo. Quello in cui il consenso, con la solita commovente fiducia cieca, disegna un’impennata verticale del free cash flow per le Big Tech da qui al 2030.

Ok, si percepisce la mia vena ironica ma perché secondo me i conti non tornano. Un raddoppio abbondante, dicono. Praticamente una scommessa unilaterale: noi oggi bruciamo centinaia di miliardi in capex e chip, e domani il mercato ci restituirà tutto con gli interessi.

Peccato che i mercati siano una macchina psicologica complessa, dove il prezzo diverge quasi sempre dal valore reale.

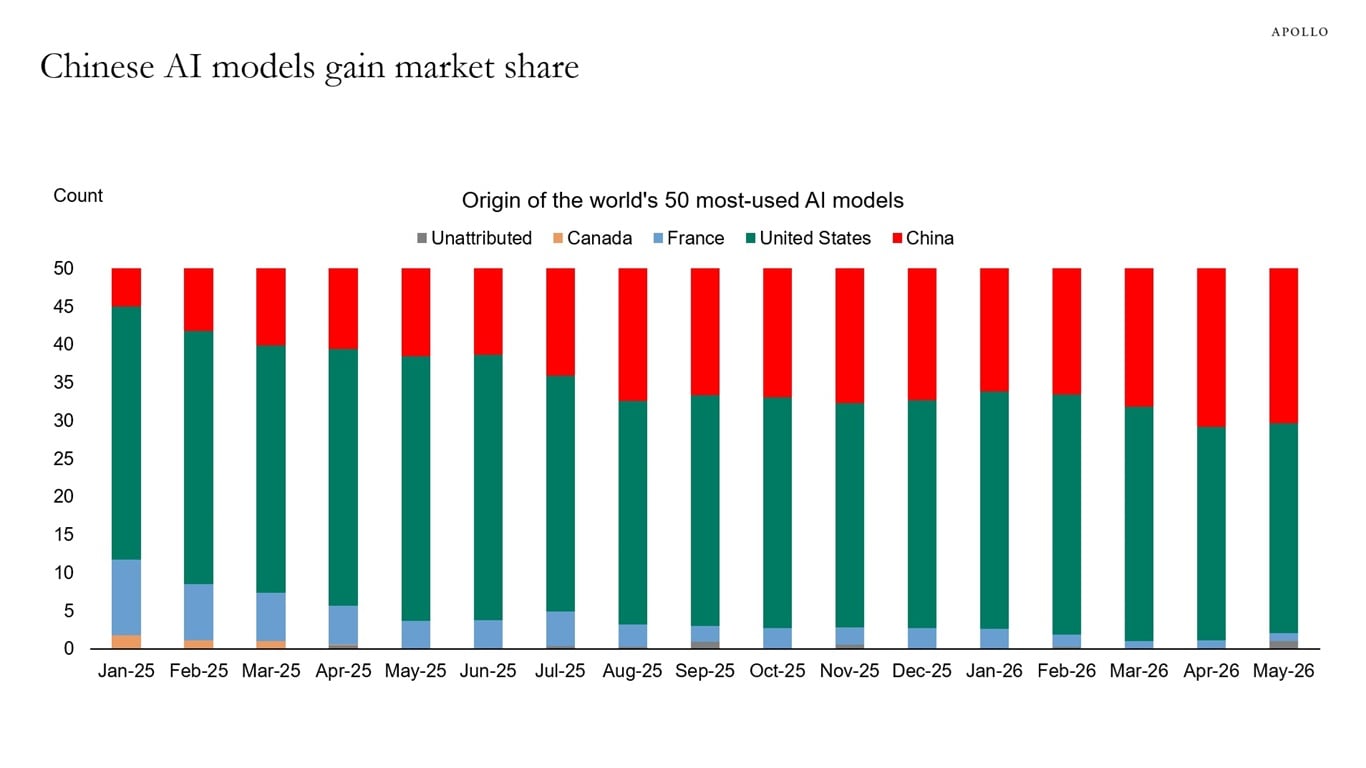

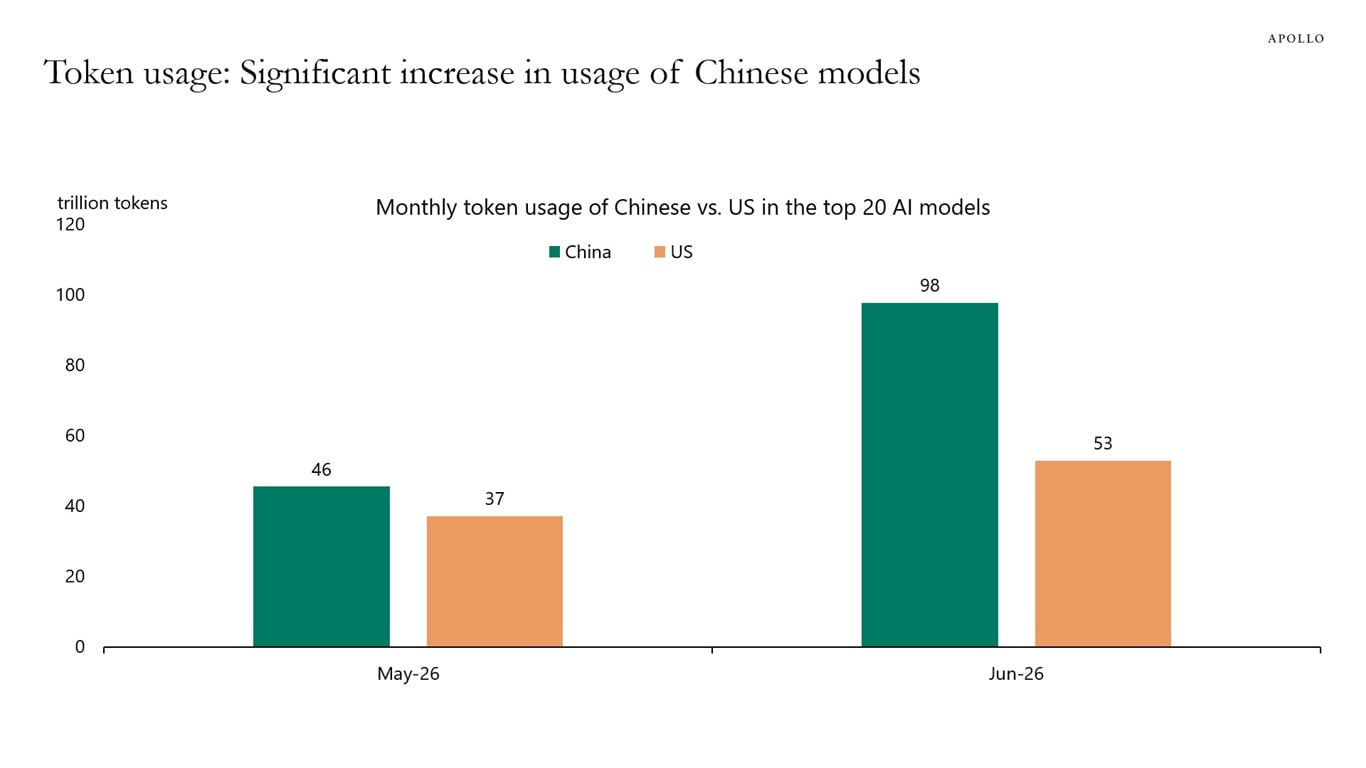

E mentre noi americani ed europei ci auto-incensiamo, i modelli AI cinesi stanno letteralmente colonizzando il mercato. Guardate i dati sulla quota dei 50 modelli più usati: la striscia rossa di Pechino sta mangiando spazio a ritmi spaventosi. E se parliamo di token usage, il sorpasso sui primi 20 modelli è già realtà, con la Cina a 98 trilioni di token contro i 53 degli Stati Uniti a giugno.

Margini sotto pressione e l’illusione del consenso

Cosa succede se il ritorno economico di questa imponente spesa in conto capitale tarda ad arrivare? La risposta è semplice:

- i flussi di cassa deluderanno le attese.

- Gli ammortamenti e le spese fisse arriveranno puntualissimi sui bilanci,

- mentre i ricavi rimarranno indietro

- E le quotazioni ne pagheranno le conseguenze

Il prezzo dei token continua a scendere per via della concorrenza spietata. Comprare eccellenza tecnologica a qualunque multiplo non è mai un buon investimento, e la storia finanziaria ci insegna che la stabilità di oggi costruisce la fragilità di domani. Se il payoff si allunga, i margini delle Big Tech verranno stritolati.

E oggi tutti noi sappiamo che la capitalizzazione dei Magnifici 7 sorregge da sola l’intera impalcatura del mercato azionario globale. Se crolla la narrativa sulla monetizzazione dell’AI, il re-rating sarà violento e non bussa alla porta.

La purga non colpirà solo Google o Microsoft. Si tirerà dietro i semiconduttori, le utility che vendono energia ai data center, le infrastrutture. Quando la concentrazione degli indici è così esasperata, un problema di settore diventa istantaneamente un problema sistemico per l’S&P 500.

Leverage in aumento e lo spettro del downgrade

C’è un ultimo pezzo del puzzle intermarket che nessuno vi racconta: il mercato del credito. Fino ad oggi abbiamo considerato queste aziende come casseforti piene di liquidità. Ma se il flusso di cassa interno non copre più i piani di investimento faraonici, la leva finanziaria salirà.

Le Big Tech dovranno bussare al mercato dei bond in modo molto più aggressivo. Maggior debito, leva più alta e profitti ritardati sono la ricetta perfetta per iniziare a vedere i primi alert sui rating creditizi. L’ottimismo della folla è simultaneo, ma il risveglio rischia di essere doloroso e solitario.

L’intera economia globale si è aggrappata a una sola narrazione tecnologica per evitare la recessione. Se quel motore rallenta anche solo di un giro, siamo sicuri che il resto del mercato sia pronto a reggere l’urto?

STAY TUNED!

(Clicca qui per ulteriori dettagli)

Segui @intermarketblog

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto. Informati presso il tuo consulente di fiducia. Se sei interessato agli argomenti qui espressi e vorresti approfondirli, contattami!

NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

(Se trovi interessante i contenuti di questo articolo, condividilo ai tuoi amici, clicca sulle icone sottostanti, sosterrai lo sviluppo di I&M!).

Ecco il mio LIBRO in Versione E-Book e Cartacea.

- Per l’investitore che vuole migliorare l’efficienza del risparmio gestito.

- Per il trader che vuole smettere di guardare i grafici 12 ore al giorno.

- Per chi cerca un metodo replicabile, logico e privo di stress per gestire i propri risparmi.

I mercati non devono rappresentare un casinò.

Smetti di essere una preda degli algoritmi. Impara a danzare con loro. Versione E-Book e Cartacea.