La storia intrigata del debito pubblico USA: possessori, investitori, primary dealers

E’ indubbio che i titoli di stato americani (treasury) siano ultimamente molto gettonati.

E’ indubbio che i titoli di stato americani (treasury) siano ultimamente molto gettonati.

Ma così tanto, che i rendimenti hanno fatto un nuovo minimo storico,

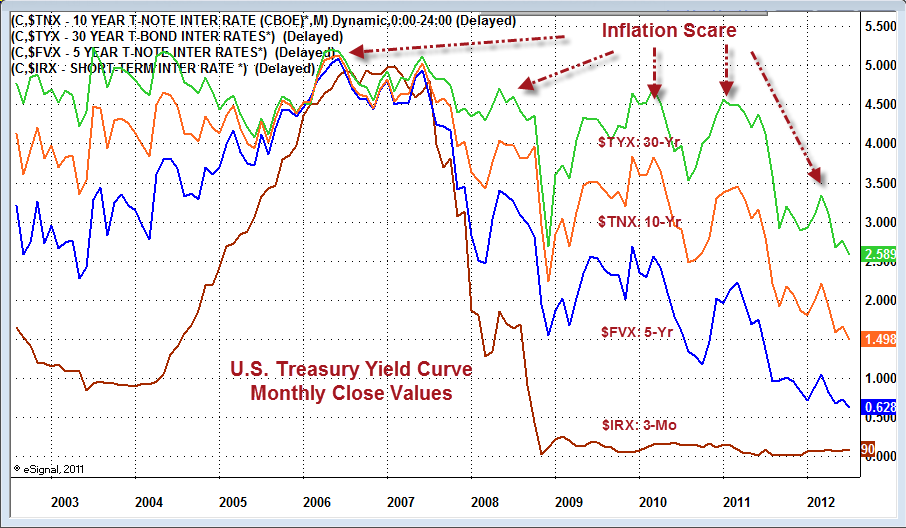

In questo grafico, tratto da un noto blog americano ([1]), vengono mostrate le curve storiche del rendimento offerto dai titoli a 5, 10 e 30 anni (dati mensili):

Bloomberg riporta ([2]) che nell’ultima asta, il titolo decennale americano ha compiuto il suo record storico (di tutti i tempi), offrendo un rendimento di appena 1,459% (un mese fa era a 1,622%).

Infatti la domanda è stata molto elevata, con una richiesta 3,61 volte superiore all’offerta (bid-to-cover ratio). Non si tratta della più alta in assoluto, ma sicuramente migliore alla media degli ultimi 10 collocamenti, pari a 3,07.

Evidentemente c’è ancora qualcuno che è molto interessato all’acquisto di titoli di stato americani (a differenza di quelli europei che trovano sempre più difficoltà).

A questo punto mi sorge una curiosità.

Chi sono i maggiori detentori esteri del debito pubblico americano?

Eccovi un grafico che mostra i primi 15 detentori, realizzato in base agli ultimi dati (aprile 2012) dell’US Department of the Treasury ([3]):

Qui riporto una tabella con il dettaglio dei singoli Paesi, tra cui anche l’Italia:

Se andiamo ad esaminare nell’ultimo anno il dettaglio dell’andamento dei primi due detentori di treasury, ovvero Cina e Giappone, scopriamo però qualcosa di interessante:

La Cina possiede sempre meno titoli di stato americani, che invece vengono acquistati sempre più dal Giappone.

Notate che fino a qualche mese fa il trend sarebbe sfociato in un incrocio delle linee, con il sorpasso del Giappone sulla Cina!

Invece è accaduto qualcosa e non c’è stato più alcun incremento dell’esposizione di entrambi i Paesi nei confronti del debito USA (le linee sono diventate orizzontali e parallele).

Quindi secondo voi gli USA dovrebbero incominciarsi a preoccuparsi?

Prima di rispondere a questa domanda, semplifico il processo con cui i titoli di Stato americani giungono nelle mani del cliente/investitore finale (non me ne vogliano gli esperti in materia).

1) La Banca Centrale americana (FED), si occupa della politica monetaria, compresa (assieme all’US Treasury Department) la gestione del debito pubblico. In pratica programma l’emissione di nuovo debito e il rifinanziamento di quello esistente (per certi versi in tale attività è piuttosto indipendente dalle decisioni del Congresso americano).

2) Una volte decise le audizioni e l’ammontare per l’emissione dei nuovi titoli di stato, avvisa gli istituti finanziari che svolgono il ruolo di distributori principali (primary dealers), ovvero coloro che sono designati dalla FED all’acquisto di tali titoli e la loro distribuzione (rivendita) al cliente finale (tramite Wall Street), in base alle richieste/ordini sopraggiunti.

3) I clienti/investitori (tipo Cina e Giappone) ordinano ai distributori principali l’ammontare di titoli di stato che intendono acquistare.

4) Dopo ogni asta viene comunicato quanta è stata la richiesta rispetto all’offerta (bid-to-cover ratio) e il rendimento offerto.

5) I distributori principali, potrebbero non “piazzare” immediatamente tutto l’ammontare dei titoli consegnati, ma venderli successivamente (sul mercato secondario). In tal modo rimangono temporaneamente nel loro portafoglio, anche se per la FED equivalgono ad essere venduti, cioè vengono conteggiati nella richiesta da parte del mercato (cover to bid ratio suindicata). Ovviamente anche la FED stessa può ricomprare tali titoli, come sta facendo attualmente con l’Operation Twist (o con i Quantitative Easing precedenti).

Dal processo descritto è chiaro che nessuno può acquistare titoli di stato direttamente dalla FED (ovvero dall’US Treasury Department).

Possibile che non ci sia qualche eccezione?

La Reuters, con uno scoop di qualche mese fa, ha scoperto un’eccezione alla regola: la Cina ([4]).

Infatti da giugno 2011 la Banca centrale cinese (People’s Bank of China) può comprare il debito americano direttamente, senza passare per i distributori principali.

In pratica l’US Treasury Department ha concesso alla Cina una connessione informatica diretta al loro sistema di audizione, mettendola allo stesso livello dei primary dealers.

C’è un però a tale concessione: può solamente comprare. Se invece ha necessità di vendere, deve rivolgersi al mercato (come tutti gli altri)!

Chi sono i primary dealers?

Ci risponde la FED: attualmente sono 21 ([5]):

Bank of Nova Scotia, New York Agency

BMO Capital Markets Corp.

BNP Paribas Securities Corp.

Barclays Capital Inc.

Cantor Fitzgerald & Co.

Citigroup Global Markets Inc.

Credit Suisse Securities (USA) LLC

Daiwa Capital Markets America Inc.

Deutsche Bank Securities Inc.

Goldman, Sachs & Co.

HSBC Securities (USA) Inc.

Jefferies & Company, Inc.

J.P. Morgan Securities LLC

Merrill Lynch, Pierce, Fenner & Smith Incorporated

Mizuho Securities USA Inc.

Morgan Stanley & Co. LLC

Nomura Securities International, Inc.

RBC Capital Markets, LLC

RBS Securities Inc.

SG Americas Securities, LLC

UBS Securities LLC.

Come spiegavo prima, in pratica tali distributori hanno in pancia i titoli di stato americani, scambiati sul mercato.

Attualmente è interesse della FED che i titoli di stato siano piazzati sul mercato ad un basso tasso di remunerazione, in modo da finanziare a basso costo il debito pubblico (compreso il rifinanziamento di quello in scadenza).

Attualmente è interesse della FED che i titoli di stato siano piazzati sul mercato ad un basso tasso di remunerazione, in modo da finanziare a basso costo il debito pubblico (compreso il rifinanziamento di quello in scadenza).

Dal grafico riportato all’inizio del post è evidente che ci stanno riuscendo egregiamente!

Per questo motivo è importante che i primary dealers non tengano “in pancia” molti titoli di stato, ma siano incentivati appunto a distribuirli sul mercato, FED compresa (visti gli acquisti in ottica di stimolo economico).

Peccato però che ultimamente stia succedendo proprio il contrario, come ci riferisce Bloomberg ([6]).

A giugno scorso risulta che alla FED siano stati offerti circa il 40% in meno Treasury rispetto al record di offerta (compiuto lo scorso ottobre).

D’altronde il seguente grafico, tratto dal noto sito americano ZeroHedge, non lascia alcun dubbio interpretativo ([7]):

Preferiscono tenerli in pancia, visto che l’attuale rallentamento economico (USA compresi), confermato recentemente anche dal Fondo Monetario Internazionale, e l’ulteriore aggravarsi della crisi finanziaria (soprattutto in Europa).

Perché?

Semplice: stanno diventando più cari. Si stanno apprezzando a causa della forte richiesta, visto che sono considerati un “porto sicuro”.

Semplice: stanno diventando più cari. Si stanno apprezzando a causa della forte richiesta, visto che sono considerati un “porto sicuro”.

In parole povere hanno visto l’ennesima fonte di guadagno, anche se momentanea.

Lo scorso 6 giugno i primary dealers detenevano la cifra record di 136 miliardi di $ di titoli di stato ([8]).

Tale comportamento è ulteriormente favorito dal mantenimento di una politica economica così espansiva da parte della FED, considerate le continue indiscrezioni su un nuovo QE e l’attuale prolungamento fino a fine anno dell’Operation Twist.

Però si tratta allo stesso modo di un comportamento molto pericoloso, perché in caso di rialzo dei tassi, tali banche sarebbero gravemente esposte, visto che i prezzi dei treasury crollerebbero, infliggendo loro gravi perdite, compreso il rischio di fallimento (e quindi di un ulteriore aiuto di stato attraverso l’ennesima nazionalizzazione visto che sono troppo grandi per fallire).

Allo stesso tempo la stessa FED realizzerebbe grosse perdite da portare a bilancio, visto il considerevole deprezzamento dei treasury posseduti.

Allo stesso tempo la stessa FED realizzerebbe grosse perdite da portare a bilancio, visto il considerevole deprezzamento dei treasury posseduti.

Evidentemente sia la FED che i primary dealers sono convinti che i tassi non saliranno per un bel po’.

Speriamo che sia effettivamente così, per non dover affrontare nuovi problemi da pagare ovviamente di tasca nostra e, visto l’evolversi della situazione, di quelle delle future generazioni (visto che ormai si è consolidata la prassi di nazionalizzare le perdite).

Buona riflessione.

Lampo

Sostieni I&M. il tuo contributo è fondamentale per la continuazione di questo progetto!

![]()

![]()