Il grande bluff di Mario Draghi

Il messaggio che il Fondo Monetario Internazionale vuol fare arrivare a Mario Draghi è fin troppo esplicito. Ed incurante degli inviti del capo dell BCE (“Il Fondo Monetario Internazionale dispensi consigli anche alla FED”), Miss Lagarde torna a tuonare chiedendo maggiore decisione nell’operato della Banca Centrale Europea. Le motivazioni? Fin troppo note e che tra l’altro interessano anche l’Italia.

Il messaggio che il Fondo Monetario Internazionale vuol fare arrivare a Mario Draghi è fin troppo esplicito. Ed incurante degli inviti del capo dell BCE (“Il Fondo Monetario Internazionale dispensi consigli anche alla FED”), Miss Lagarde torna a tuonare chiedendo maggiore decisione nell’operato della Banca Centrale Europea. Le motivazioni? Fin troppo note e che tra l’altro interessano anche l’Italia.

Allarme disoccupazione in Italia. Secondo le stime contenute nel World Economic Outlook (Weo) del Fondo Monetario Internazionale, la disoccupazione cresce al 12,4% nel 2014, dal 12,2% del 2013, per poi calare all’11,9% nel 2015. Come se non bastasse, quest’anno la performance dell’economia italiana sarà uguale a quella della Grecia (+0,6%).

Soltanto Finlandia, Slovenia e poi Cipro (-4,8%) riusciranno a fare peggio all’interno dell’area euro. La situazione peggiorerà nel 2015 però perché Atene doppierà l’Italia: infatti il pil greco crescerà del 2,9%, mentre quello del Belpaese dell’1,1%.

Inoltre, per il Fmi, l’indice dei prezzi al consumo nel nostro paese crollerà allo 0,7% dall’1,3% del 2013 per risalire all’1% nel 2015. La ricetta del Fmi è basata su “ulteriori misure per far ripartire l’offerta di credito”. (…) (GIornale)

Problemi di crescita economica innanzitutto. Per il FMI l’Italia farà peggio solo di Slovenia e Cipro, mentre realtà come Spagna e soprattutto Grecia ci surclasseranno come crescita del PIL. E se poi arriva la deflazione….

Tutto questo messo assieme illustra uno scenario potenzialmente rischioso per tutta l’Eurozona.

Ecco perché la BCE deve agire.

Ma capire nella realtà cosa vuol fare la BCE non è facile. Prima l’entusiasmo per le parole di Draghi che ha spiegato di una nuova coesione in ambito BCE prorpio sulla tematica del quantitative easing. Ma poi sono arrivate le parole di Weidmann e Constancio i quali hanno raffreddato gli entusiasmi. Il Fmi ha assistito a questo teatrino e, occorre dirlo, non l’ha presa benissimo.

“Basta parlare. La BCE deve agire!” sembra voler dire la Lagarde. E non importa come: tassi sui depositi negativi, LTRO, QE, SMP non sterilizzati, qualsiasi cosa ma deve fare, anche per scacciare lo spettro della deflazione.

Inoltre la BCE non deve operare, come già spiegato e come già fatto in passato “ a posteriori”. Deve imparare ad agire in modo preventivo.

Ma lo farà?

In realtà mi sto sempre più convincendo che il buon Mario Draghi ha usato una forward guidance totalmente psicologica. Forse Mario vuole fare qualcosa, ma come è noto ci sono persone che lo frenano. E allora lui ha voluto giocare “d’Astuzia” o meglio di “psicologia” proprio come con quel famoso “whatever it takes” che ha fatto resuscitare i BTP.

Questa volta però potrebbe non bastare. Il mercato, oggi, ha ancora piena fiducia, ma basta fare due conti e si capisce subito che qualcosa non quadra.

Primo dato: Draghi dice che il QE Europeo dovrebbe puntare soprattutto sugli ABS.

Comprare 1.000 miliardi di Asset backed Securities è veramente impossibile. Innanzitutto perché sarebbe impensabile a livello volumetrico. Infatti il mercato degli ABS dell’Eurozona, molto più giovane, più piccolo e meno liquido di quello USA, vale circa 1.500 miliardi di Euro. Volete quindi dirmi che Draghi si vuole comprare i 2/3 dell’intero mercato? Ma per favore!

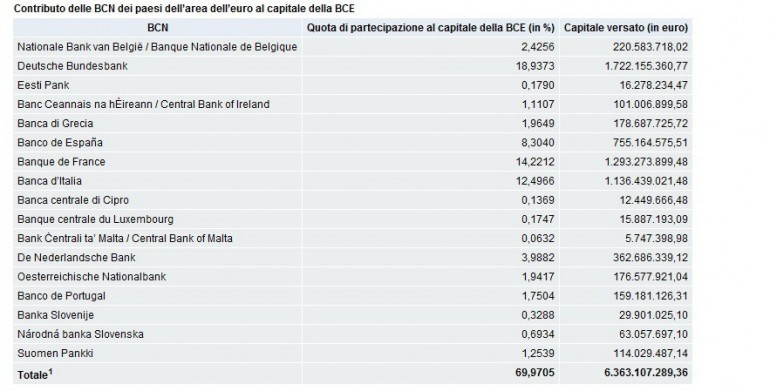

Seconda cosa: un QE che si concentra invece sui Titoli di Stato o su un mix di stato /ABS, comporterebbe per forza di cose anche un copioso acquisto di Bund che sono già a rendimento reale ampiamente negativo. Il motivo è semplice. La BCE sarebbe costretta ad acquistare titoli per un importo proporzionale alla percentuale di partecipazione degli stati nel capitale della BCE.

Dal grafico capite benissimo che gli acquisti si concentrerebbero su Germania (19% circa), Francia (14% circa) ed Italia (12.5%). Il che è un’ottima notizia per il nostri BTP. Ma è anche un fattore che drogherebbe enormemente le quotazioni, portando il differenziali di rendimento tra i titoli Euro ed USA ad allargarsi ulteriormente. Il risultato lo si vedrebbe proprio nel mondo dei cambi, con un cross EURUSD che rapidamente lascerebbe area 1.40 per dirigersi verso area 1.20. A noi va benissimo ma… va bene a tutti?

Quindi il rischio di un grande bluff di Draghi è assolutamente concreto. Quanto visto con l’OMT, che alla tine non è costato nulla alla Bce ma ha dato risultati paurosi, non può essere ripetibile all’infinito. E la pressione del FMI non può che rendere ancora più inaffidabile la psicologia di Draghi il quale potrebbe essere realmente costretto a fare qualcaosa. Ma ripeto, nel breve, non facciamoci grosse illusioni. Può arrivare qualche contentimo ma nulla di più, sempre che un miracolo non convinca i soliti noti ad un qualcosa di diverso.

(Se trovi interessante i contenuti di questo articolo, condividilo ai tuoi amici, clicca sulle icone sottostanti, sosterrai lo sviluppo di I&M!)

STAY TUNED!

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto.

Informati presso il tuo consulente di fiducia. Se non ce l’hai o se non ti fidi più di lui, contattami via email.

NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

![]()

![]()

I need you! Sostienici!

![]()