Buffett sceglie Alphabet mentre Nvidia batte le attese: dove sta davvero il valore nell’era dell’AI

Nel terzo trimestre del 2024, Warren Buffett ha investito 4,4 miliardi di dollari in Alphabet (1,62% del portafoglio Berkshire) e contemporaneamente ha tagliato Apple del 15%. Una strategia controintuitiva proprio mentre ieri Nvidia pubblicava risultati straordinari. Eppure Buffett ha scelto il competitor apparentemente “meno eccitante”. Perché? Ovvio, perchè è Warren Buffett.

Il paradosso delle valutazioni

Alphabet ha un rapporto prezzi/utili forward di 23, praticamente in linea con l’S&P 500 e il più basso tra le Magnifiche Sette. Non come Tesla per esempio che viaggia a un P/E di 178, mentre Nvidia su multipli decisamente più elevati.

Il messaggio che ci lascia Buffett e che deve aiutarci a meglio comprendere il mondo dell’IA è questo.

- presenza in tutti i segmenti rilevanti (AI, cloud, pubblicità, YouTube)

- valutazioni ragionevoli

- una “macchina di cassa impressionante” con forte diversificazione.

In un mercato dove l’AI rappresenta ormai un terzo del valore dell’intero azionario USA, Buffett ha selezionato l’unica Big Tech il cui prezzo non sembra sganciato dai fondamentali.

Mentre Nvidia catalizza l’attenzione (la trimestrale di Nvidia era “un referendum sull’intera narrativa dell’intelligenza artificiale”. Numeri straordinari, ma insostenibili senza che si materializzi un ritorno economico concreto dagli investimenti AI.), Alphabet opera con un profilo più basso ma fondamentali più solidi. Google Cloud cresce a doppia cifra, YouTube genera oltre 15 miliardi annui, e il motore di ricerca finanzia l’esplorazione AI senza bruciare cassa.

Il vero vantaggio: ogni miglioramento dell’AI si traduce immediatamente in ricerche più pertinenti, pubblicità più mirate, raccomandazioni video più efficaci. Non serve aspettare anni per i ritorni: accadono in tempo reale. Con margini operativi superiori al 30%, Alphabet può investire massicciamente mantenendo solidità finanziaria.

Quindi:

Primo: anche nelle rivoluzioni tecnologiche, la disciplina valutativa conta. L’AI cambierà il mondo, ma non ogni azienda che pronuncia “intelligenza artificiale” merita valutazioni illimitate.

Secondo: privilegiare la sostenibilità dei modelli di business. Nvidia domina (80-90% del mercato acceleratori AI), ma la concorrenza AMD cresce. Alphabet combina capacità di investimento con asset già monetizzabili oggi.

Terzo: diffidare delle valutazioni eccessive anche quando sembrano giustificate. La storia dei mercati è piena di tecnologie rivoluzionarie che hanno creato valore per la società ma distrutto capitale per chi ha pagato troppo al momento sbagliato.

I segnali critici nei prossimi trimestri:

– La guidance delle aziende tech: rallentamenti potrebbero innescare correzioni rapide

– La domanda infrastrutturale: se gli hyperscaler iniziano una fase di “digestione” delle GPU installate

– I margini di Nvidia: qualsiasi flessione sotto il 73-74% potrebbe essere punita severamente

– La monetizzazione effettiva dell’AI da parte di chi sta investendo miliardi

Warren Buffett, con la sua mossa su Alphabet, ricorda una verità fondamentale: anche nell’economia del futuro, il presente deve avere un senso economico. Non si tratta di rinnegare l’innovazione, ma di riconoscere che esistono vincitori più probabili di altri.

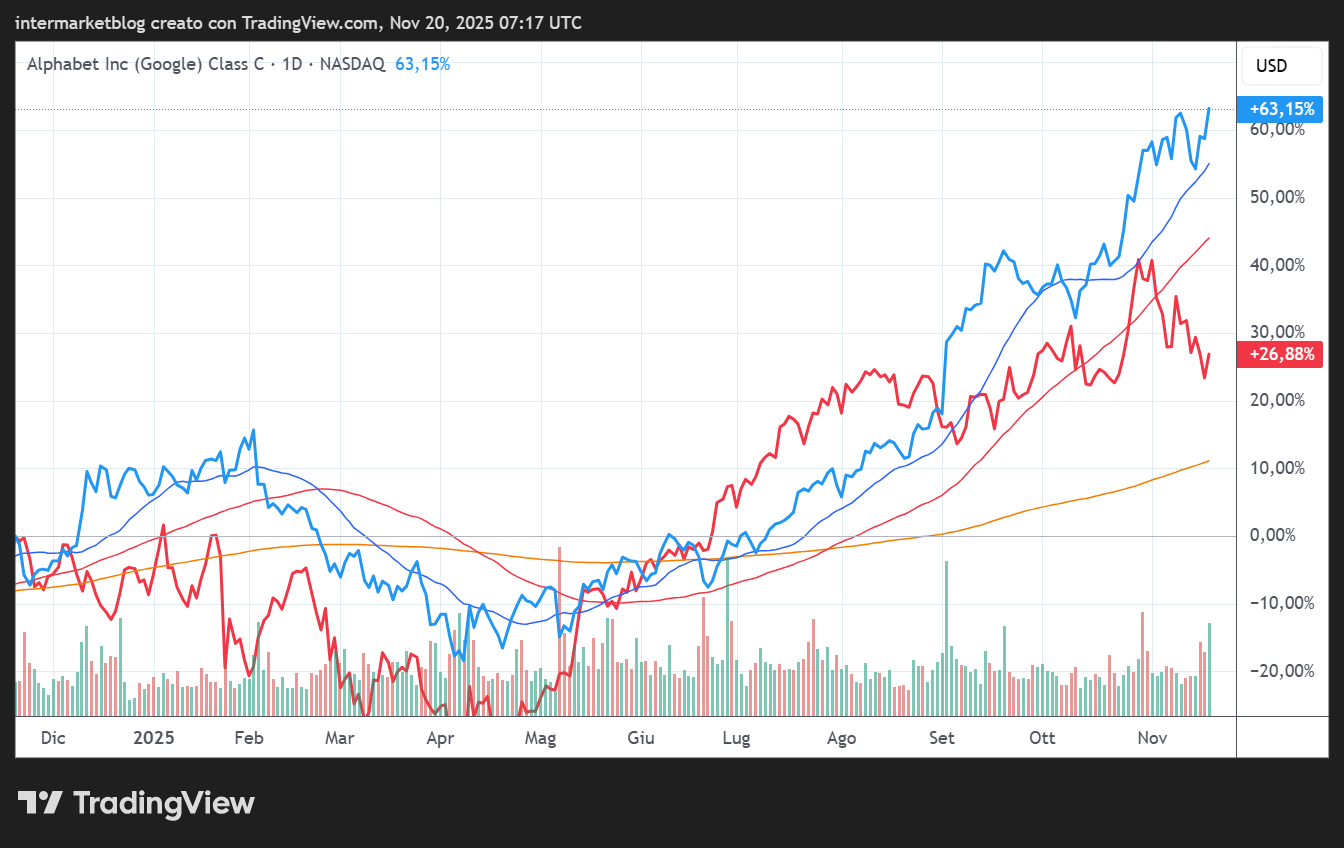

Grafico Google vs Nvidia by Tradingview

STAY TUNED!