Bussola intermarket: atterraggio morbido o turbolenze in vista?

Purtroppo una serie di impegni personali e lavorativi mi hanno tenuto lontano dal blog. E poi non posso negare il fatto che in realtà, ultimamente non sono successe cose rivoluzionarie.

Vediamo di fare una rapida sintesi.

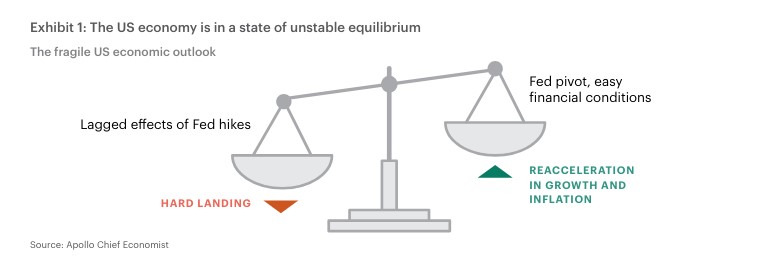

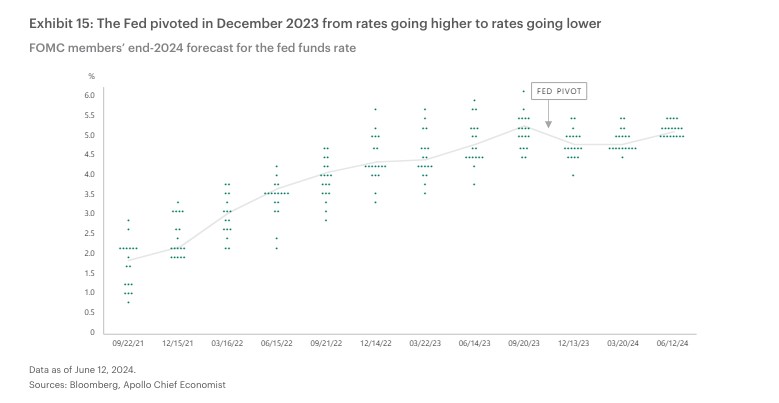

Il mercato obbligazionario brinda all’atterraggio morbido, con i rendimenti dei Treasury che scendono, scommettendo su una crescita più lenta e un raffreddamento dell’inflazione. SOFT LANDING, sembra che tutto vada per il meglio! I futures sui tassi prefigurano tagli entro gennaio 2025, anche se poi, ricorderete, sono state riviste drammaticamente nel corso del 2024 le aspettative sul taglio tassi.

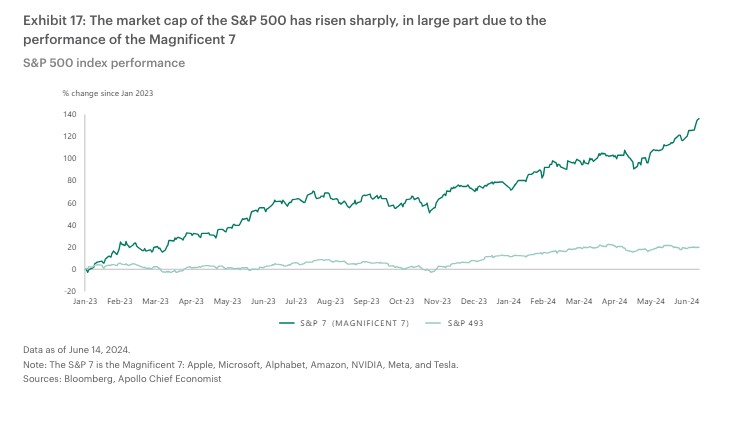

Dall’altra parte, il mercato azionario presenta un quadro più complesso. L’indice S&P 500 sfiora i massimi storici, ma solo 30 titoli brillano. Un’assenza di “ampiezza di mercato” solleva dubbi sulla fiducia in un atterraggio morbido. I titoli ciclici, a bassa capitalizzazione e bancari, di solito favoriti da tale scenario, rimangono fiacchi. Quindi qualcosa non quadra e potete capirlo anche voi. Come è possibile vivere di chip e di IA? E tutto il resto dell’economia reale veramente vale ZERO?

Il dominio dei titoli tecnologici “Magnificent 7” nel mercato azionario, è ormai imbarazzante, mentre i restanti 493 titoli dell’indice arrancano. E in questo contesto non posso negare che qualche preoccupazione per una possibile inversione di tendenza nella seconda metà dell’anno esiste.

Se si materializzerà veramente un atterraggio morbido, come crediamo, le borse dovrebbero reggere, magari senza performance clamorose ma con titoli ciclici e difensivi di qualità che probabilmente spingeranno i mercati al rialzo.

Ma c’è un problema, ovvero che diventa veramente difficile ipotizzare oggi l’andamento di quelle “Magnificent 7”. Crollo imminente? Non sono di questo parere. E’ normale attendersi quantomeno una correzione ma non certo uno scenario simil “bolla internet” del 2000. Il motivo? Basta guardare ai bilanci delle aziende coinvolte. Qui non si tratta di fuffa ma di utili veri. Quello che può creare qualche problema è la proiezione futura (e io mi aspetto delle revisioni in questo ambito prima o poi) ma non da portare a perdite del 70% tanto per intenderci.

Inutile dire quindi quale è secondo me la strategia più corretta da adottare. La selezione di quel mondo che presta particolare attenzione alla qualità dei flussi di cassa e alla capacità del management di soddisfare le aspettative sugli utili potrebbero rivelarsi vincente.

Ma come ben sapete, siamo DATA DEPENDENT. Quindi e la situazione cambia repentinamente, anche il mood delle banche centrali potrebbe modificarsi con effetto domino anche sui mercati. Non penso che questo possa accadere ma ripeto, guardiamo in faccia la realtà e quindi stiamo all’occhio.