Cicli di Kondratiev: perché siamo nel “tardo autunno” dei mercati e cosa significa per il portafoglio

La lettura dei cicli lunghi indica che siamo ancora nella fase finale di un’onda dominata da IT/globalizzazione, con lenta transizione verso una nuova onda trainata da AI, biotech, energia green e “health”. Il rischio principale oggi è di correzioni anche violente all’interno di una crescita globale rallentata e fragile, più che di un “crash finale di sistema” in stile 1929/2008 già scritto dal Kondratiev, ma la vulnerabilità è elevata per valutazioni equity tirate, leva e shock geopolitico/tariffario.

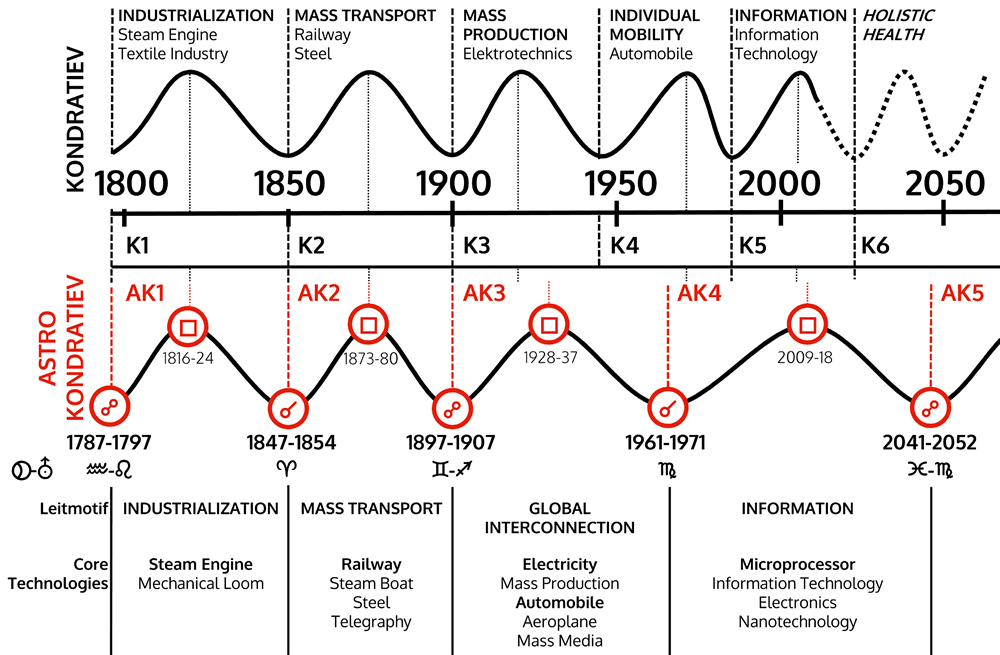

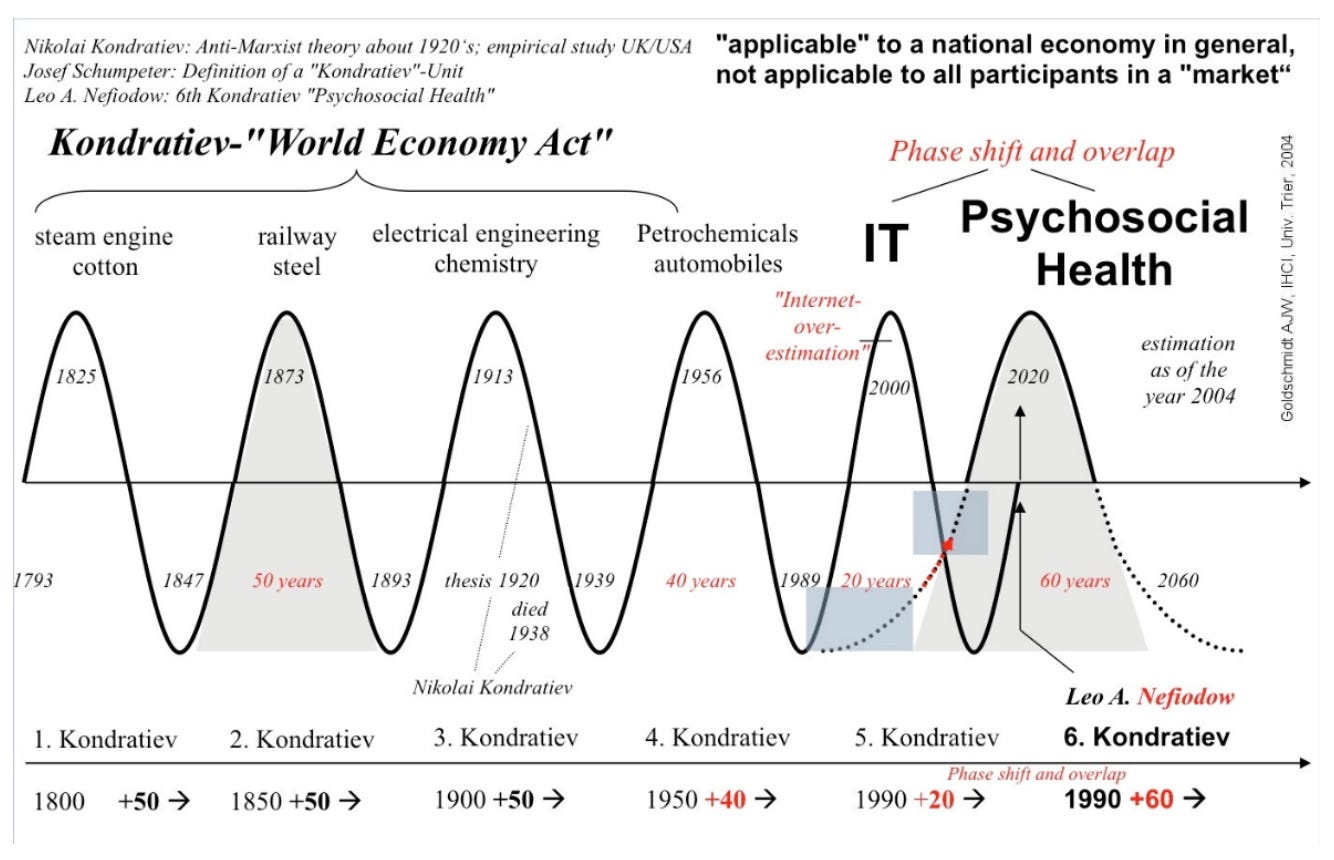

Dove siamo nel Kondratiev

- I Kondratiev originali parlano di lunghi cicli di 45‑60 anni con fasi di espansione, stagnazione e recessione, spesso letti come “primavera, estate, autunno, inverno”.

- Molti lavori situano la quinta onda (IT–internet) iniziata tra anni ’70 e ’80 e ormai in fase matura/tarda, mentre una sesta onda basata su AI, biotech, rinnovabili, salute allargata è in avvio, cioè una sorta di nuova primavera tecnologica con ancora vecchie scorie inflazionistiche/debito del ciclo precedente.

Contesto macro attuale

- Le principali case (IMF, Allianz, Morgan Stanley, S&P Global) vedono 2025‑26 come anni di crescita globale debole ma non collassata (2,5‑3,1% di PIL globale), con rischio recessione >30% e forte incertezza su tariffe, geopolitica e politica fiscale USA.

- I punti di fragilità chiave sono: debito pubblico e privato elevato, tassi reali ancora non bassissimi, tensioni commerciali (tariffe USA e ritorsioni), rischio “hard landing” se uno shock colpisce fiducia e credito.

Rischio crash di mercato

- Il mercato USA, soprattutto il tech megacap (QQQ & co.), tratta su multipli storicamente molto elevati; alcuni analisti stimano che l’indice growth/mega‑cap sia anche 3,5 volte sopra il livello coerente con utili correnti/attesi, con S&P 500 prezzato per “perfezione” sui prossimi anni.

- Questo non implica automaticamente un crash imminente, ma aumenta la probabilità di:

- correzioni del 10‑20% su news negative (tariffe, dati macro deboli, crisi geopolitica);reuters+2

- fasi di “multiple compression” su orizzonte di anni, con ritorni reali molto più bassi rispetto al passato decennio.

Percezione del rischio da parte degli operatori

- Sondaggi su istituzionali mostrano una quota non trascurabile che assegna ancora bassa probabilità a un crash severo, mentre una parte crescente vede però probabile una recessione/moderato bear market nei prossimi 1‑2 anni.mckinsey+1

- I CEO di grandi banche e broker USA parlano esplicitamente di rischio “pullback” 10‑15% dagli attuali massimi, più che di collasso sistemico; lo scenario base rimane quello di correzioni e rotazioni settoriali.

Come collegare Kondratiev e rischio crollo

- Nel quadro Kondratiev, ci si trova nella coda di un’onda vecchia, con:

- saturazione del paradigma IT/globalizzazione;

- eccessi di debito e squilibri distributivi;

- tensioni geopolitiche/multipolarismo che rompono i vecchi equilibri.

- Storicamente le transizioni fra onde sono accompagnate da crisi/regime change (anni ’30, anni ’70), ma la forma che prende la crisi dipende da policy, leva e shock esogeni più che dal ciclo in sé. Oggi gli elementi per crisi serie (tariffe, debito USA, tensioni geopolitiche, valutazioni equity elevate) ci sono, ma lo scenario “default sistemico globale” non è al momento il base case delle istituzioni internazionali.

Spunti operativi (non consulenza personalizzata)

- Ha senso trattare il rischio crash come:

- alta probabilità di correzioni episodiche a doppia cifra;

- bassa ma non trascurabile probabilità di evento 30‑40% tipico dei bear market ciclici.

- In ottica tecnica/macro‑intermarket questo si traduce in:

- forte attenzione a breadth, credito (spread HY/IG), curva tassi e volatilità implicita come trigger di fase di “inverno” di breve;

- gestione selettiva del rischio su growth/tech USA e credito high beta, con coperture tattiche o riduzioni di esposizione quando sentiment/valutazioni vanno in euforia estrema.

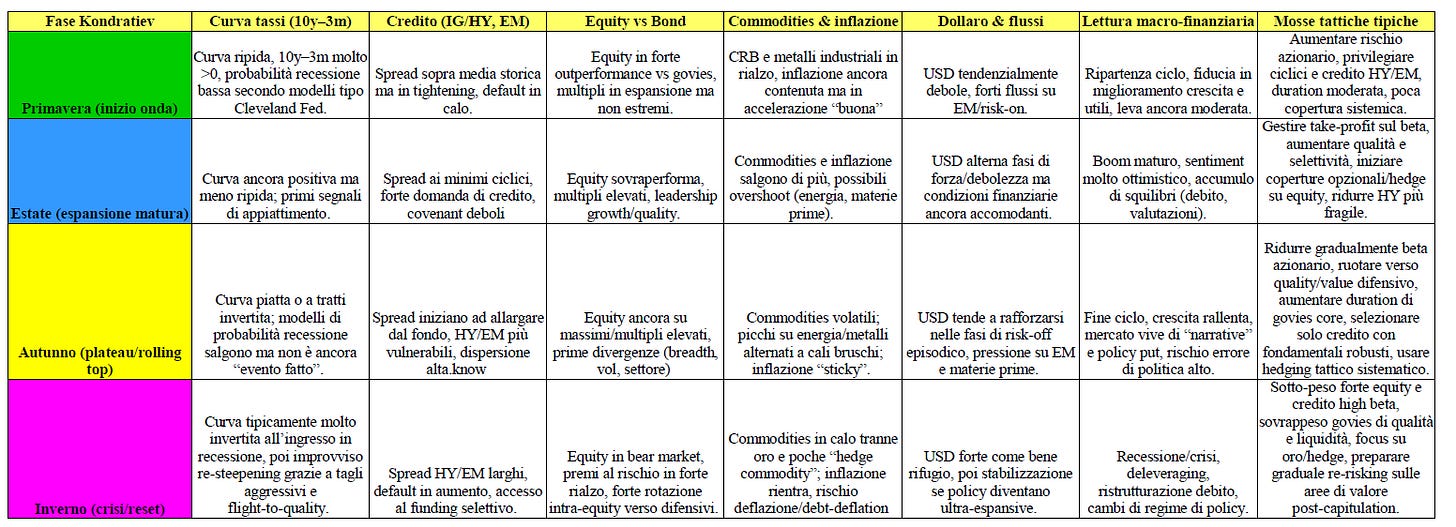

1. Mappa Kondratiev→ segnali intermarket

Indicatori intermarket:

- Tasso risk‑free & curva tassi

- Pendenza 10y–3m (o 10y–2y) come proxy macro: curva ripidamente positiva = primavera‑estate; appiattimento/inversione persistente = autunno‑inverno.

- Credito

- Spread IG/HY e default rates: spread stretti e covenant light = euforia/estate; allargamento strutturale e deterioramento rating = autunno che vira verso inverno.

- Rapporto equity / bond

- Outperformance equity vs govies a 3–5 anni, con multipli in espansione, tipica di primavera‑estate; rotazione strutturale verso bond quality e value/defensive = autunno.

- Commodities & inflazione

- CRB, energia, metalli industriali e oro: accelerazione commodities con inflazione che supera i target in modo persistente = estate; poi spesso deflazione/disinflazione in inverno (post‑crisi debito).

- Dollar index e flussi globali

- Dollaro debole + risk‑on su EM/credit = fasi di espansione; dollaro forte + tightening condizioni finanziarie = tardo ciclo/inverno nelle periferie.

Questi blocchi sono la “dashboard Kondratiev”: non ti dicono il giorno del top, ma ti dicono se stai ancora salendo, sei in plateau o sei già in pitching down.

2. Dove siamo oggi sulla curva Kondratiev

Semplificando, l’onda IT/globalizzazione (5a) viene di solito datata circa 1970‑80 → 2020‑30, con tecnologie digitali e supply chain globali come driver; la 6a onda (AI, automazione spinta, biotech, green) viene vista in avvio nella decade 2020. Operativamente:

- Segnali da curva tassi

- Negli ultimi anni si è vista una forte inversione delle yield curve USA/Eurozona legata al ciclo di rialzo tassi, ora in progressiva normalizzazione e con proiezioni di maggiore steepening per 2026 (tagli Fed/BCE + term premium).

- Questo profilo è tipico di un passaggio da tardo ciclo (inversione) a fase di “post‑stress” dove il rischio è hard vs soft landing, non l’inizio di una nuova primavera Kondratiev.

- Credito

- Spread IG/HY, EM e credito in generale sono su livelli storicamente compressi dopo un forte tightening, con outlook di allargamento graduale man mano che i fondamentali si deteriorano.

- Questo è textbook “fine estate / inizio autunno”: pricing ottimistico, carry buono ma poco cuscinetto se gli utili o il ciclo macro girano.

- Equity vs bond

- Equity USA (soprattutto megacap growth) continua a sovraperformare i bond, ma con multipli molto tirati e concentrazione estrema degli indici; molte analisi parlano di decennio futuro con rendimenti azionari reali inferiori alla media storica proprio per la compressione dei premi al rischio.

- Commodities/inflazione

- L’impulso inflazionistico 2021‑23 è stato in parte riassorbito, ma rimane un rischio di code inflattive da tensioni geopolitiche, transizione energetica e riallocazioni di supply chain, in linea con la parte matura di un’onda lunga.

Lettura Kondratiev: siamo in una fase di plateau tardo‑onda (fine estate / inizio autunno), con vecchio paradigma ancora dominante nei prezzi degli asset, ma già incrinato da debito, geopolitica e tensioni distributive.

3. Quanto manca al “picco” secondo ContraDiff

Dal punto di vista di teoria pura:

- Un Kondratiev dura 45‑60 anni; se fai partire la 5a onda intorno al 1980, la finestra di transizione naturale sta grosso modo tra 2020 e 2040.

- Molti studi sui debito‑cicli e sulle lunghe onde dell’inflazione associano proprio gli anni 2020 a una fase di “reset” (debito elevato, politiche monetarie non convenzionali, transizione energetica), coerente con la parte alta‑discendente dell’onda.

Tradotto operativamente:

- Il picco strutturale dell’onda IT/globalizzazione è probabilmente già alle spalle o in corso in termini di:

- massima globalizzazione delle supply chain;

- massima financializzazione/espansione dei multipli di crescita;

- massima compressione dei tassi reali.

- Quello che resta non è “un picco puntuale” ma:

- una fascia temporale di 10‑15 anni di rolling top con:

- episodi di crash/bear (tipo 2000‑03, 2008‑09 ma potenzialmente meno monodirezionali);

- fasi di recupero favorite da innovazioni reali (AI ecc.) e policy espansive;

- progressiva migrazione di leadership settoriale e geografica (nuovi paesi/settori vincenti).

- una fascia temporale di 10‑15 anni di rolling top con:

In sintesi: sul lungo Kondratiev non chiederti “manca un anno o tre al picco?”, ma accetta che siamo dentro la zona di massimo dove il rischio asimmetrico è più verso shock negativi che verso ulteriori re‑rating strutturali.

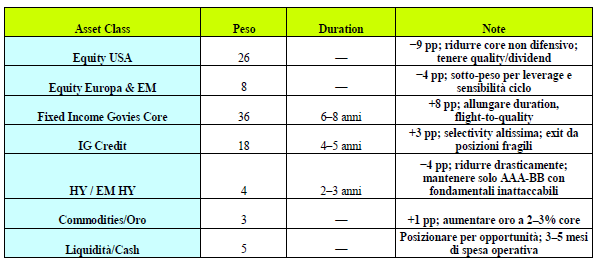

4. Schema operativo concreto (per la tua asset allocation tattica)

Una possibile “Kontradiev dashboard” mensile/trimestrale potrebbe essere:

- Blocco ciclo/curve

- Pendenza 10y–3m USA/Eurozona e probabilità di recessione del Cleveland Fed come semaforo macro (verde: curva ripida; giallo: piatta; rosso: inversa).

- Decisione: size complessivo di rischio equity/credito.

- Blocco credito

- Spread HY, EM, loan markets vs medie storiche (percentile):

- sotto 25° percentile = sotto‑peso beta/credito, coperture;

- sopra 75° percentile = opportunità di accumulo graduale.

- Spread HY, EM, loan markets vs medie storiche (percentile):

- Blocco intermarket

- Forza relativa equities vs govies, commodities vs bonds, dollar index vs EM; soglie di breakout/breakdown tecnici per cambiare stance (pro‑risk vs difensiva).

- Blocco “nuova onda”

- Peso strutturale di temi AI/green/health nella componente equity quality: mantenere un nucleo “core 6a onda” anche in presenza di drawdown ciclici, riducendo invece il beta puro e i segmenti più speculativi.

5. Come rispondere alla domanda “crash imminente?”

Mettendo insieme Kontradiev + segnali intermarket odierni:

- La posizione sull’onda lunga è tale da aumentare la probabilità di crisi importanti (debito, geopolitica, regime‑change monetario), ma non determina un timing meccanico del crash.

- Gli indicatori intermarket attuali (curve in via di normalizzazione, spread ancora stretti, equity tirata ma non in fase di totale blow‑off stile dotcom) suggeriscono:

- alta probabilità di correzioni significative/bear ciclici;

- probabilità non trascurabile ma non “certa” di evento sistemico se si combina shock macro + errori di policy.

Dove collocare l’“oggi” nella matrice

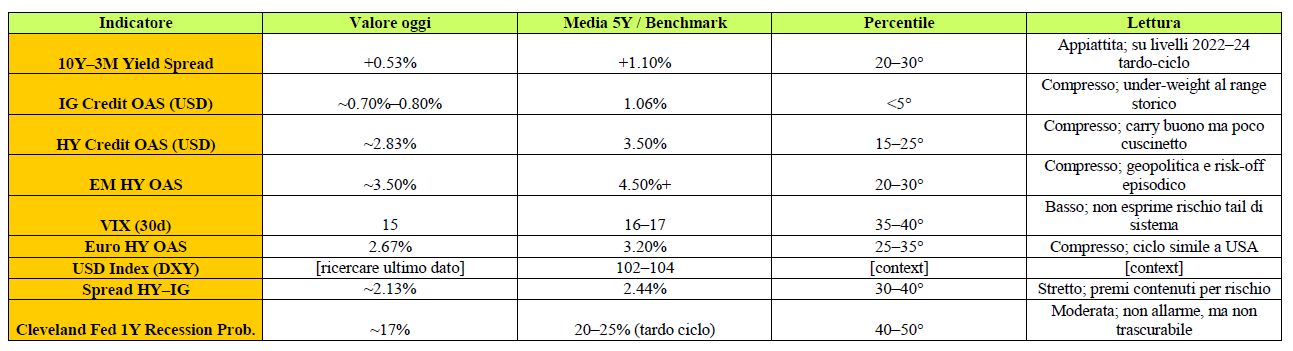

Incrociando lo stato attuale di curva, credito ed equity:

- Curva 10y–3m USA ed Eurozona: inversione marcata alle spalle, fase di normalizzazione con probabilità recessione ancora non azzerata ma non esplosiva, tipico post‑inversione tardo ciclo

- Spread global HY e IG: compressi rispetto alle medie storiche, con outlook 2026 di allargamento graduale per deterioramento fondamentali, non per catastrofe improvvisa.

- Equity vs bond: equity (soprattutto USA growth/mega‑cap) su multipli molto tirati, premi per il rischio contenuti, forte concentrazione di leadership.

La cella più coerente della matrice è quindi Autunno (plateau/rolling top): il vecchio paradigma IT/globalizzazione è prezzato al massimo, l’onda AI/green porta narrativa di nuova 6a onda, ma la dashboard intermarket segnala un contesto di rischio asimmetrico verso fasi correttive e possibili “incidenti” di policy/crescita.

PARTE A: DASHBOARD INDICATORI (stato attuale)

Mosse tattiche di gestione:

- Mantenere sistematico hedge su tail-risk (collar su equity o long volatility 1–2% AUM)

- Ridurre gradualmente beta su equity USA se VIX scende sotto 12 o se IG OAS scenderebbe sotto 50 bps (segnale di euforia estrema)

- Overweight qualità su IG e stock dividend/quality nel core equity

- Monitorare breadth: se S&P 500 crea nuovi massimi ma percentuale di titoli sopra media mobile 50gg scende (divergenza), iniziare tactical trim

SCENARIO 2: TRANSIZIONE AD AUTUNNO AVANZATO (Risk-off episodico)

Trigger di ingresso:

- 10Y–3M appiattisce ulteriormente (< +0.30%) o inverte brevemente

- HY OAS allarga a 350–400 bps (variazione +50–70 bps in poche settimane)

- VIX sale a 18–22

- Cleveland Fed recession prob. sale > 25%

- Shock geopolitico o datibrevemente deludenti

Durata tipica: 4–12 settimane (correzione ciclica, non bear strutturale)

Allocazione tattica tattica (pivot):

Mosse tattiche di gestione:

- Exit sub‑investment grade: HY fragile, covenant light, leverage >4x

- Lock in gains su equity growth se sono stati >15% sopra target

- Allungare duration govies se curva non è ancora completamente invertita

- Accumulo tattico graduale su quality/value a preset levels (es. SPY down −8% da max)

- Hedging aumentato: collar 2–3% o long vol 2–4% su equity

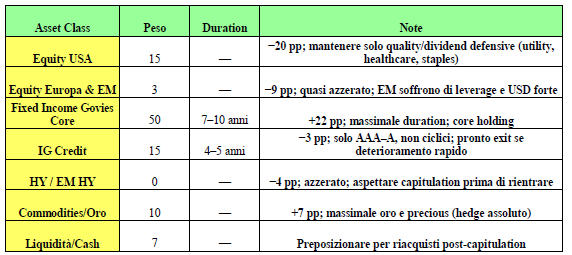

SCENARIO 3: INVERNO / CRISI SISTEMICA (Bassa probabilità near-term, ma presente)

Trigger di ingresso:

- Curva 10Y–3M invertita persistentemente (>−0.20%) per >2–3 mesi

- HY OAS > 450 bps; spreads HY–IG > 3.50%

- VIX > 25; realizz. vol spike > 20%

- Cleveland Fed recession prob. > 35%

- Default rate IG > 0.5% annualizzato

- Shock geopolitico/valutario severe (es. currency crisis, real war, policy shock USA)

Durata tipica: 12–24 mesi di transizione/contrazione

Allocazione tattica (defensive):

Mosse tattiche di gestione:

- Full deleveraging: liquidare tutte le posizioni con leva; mantenere solo cash equivalents

- Govern quality only: possono solo govies core e metalli preziosi

- Preparare shopping list: identificare aree di valore (es. solidi industriali, financials con tier 1 capital ratio alti, tech sovrastimate attuali)

- Monitoring continuo di segnali di “capitulation”: volume anomalo, put/call extreme, short covering, eccesso di pessimismo

- Piano di re‑risking graduale una volta segnali di bottom (inverted VIX term structure recovery, spreads in estreme widening, unemployment spike ma Fed che taglia tassi aggressivamente)

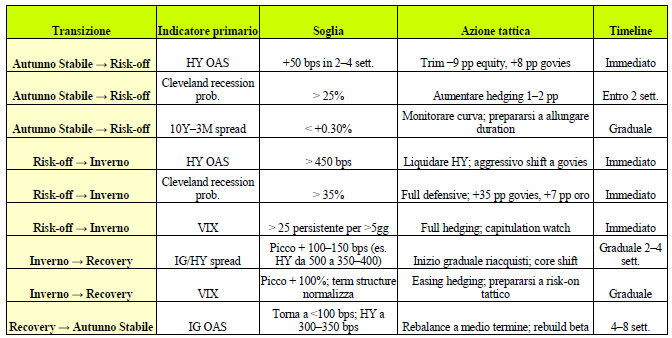

PARTE C: MATRICE TRIGGER OPERATIVI (Transizioni fra scenari)

PARTE D: METRICHE OPERATIVE DA MONITORARE GIORNALIERO/SETTIMANALE

Daily (ogni mattina pre‑market o fine giornata)

- 10Y–3M spread (FRED, YCharts)

- HY OAS latest (Bloomberg, ICE Data)

- VIX close (CBOE)

- Breadth S&P 500 (advance/decline, % sopra SMA 50)

- EUR/USD spot (proxy stress geopolitico/monetario eurozona)

Weekly (ogni lunedì)

- Cleveland Fed recession probability (aggiornamento settimanale)

- IG OAS

- EM HY OAS

- Put/call ratio S&P 500 equity options

- Credit rating migration (Moody’s, S&P weekly tracking)

Monthly (fine mese)

- Curva di rendimento completa (1M, 2M, 3M, 6M, 1Y, 2Y, 5Y, 10Y, 30Y)

- Debt maturity schedule (corporates USA; segnale di refinancing risk se tassi salgono)

- Earnings revisions (FactSet, Bloomberg)

- Fund flows (equity, credito, govies)

- Geopolitical risk index (proxy: VIX, spread CDS sovrani EM)

STATO ATTUALE (gennaio 2026): RACCOMANDAZIONE TATTICA

Dato il profilo odierno (curva appiattita, credito compresso, VIX basso, crescita che rallenta), siamo in Scenario 1 (Autunno Stabile).

Raccomandazione:

- Mantenere allocazione base descritta in Scenario 1

- Aggressivo su sistematico hedging 1–2% (collar su equity o VIX call)

- Monitorare settimanalmente Cleveland Fed prob. recessione e HY OAS per transizioni precoci

- Sotto‑peso su credito HY fragile; privilegiare IG quality e stock dividend/value nel core equity

- Overweight oro a 2–3% core per geopolitica volatile (EM, tariffe, instabilità valutaria)

- No panic: se VIX sale a 18–20 episodicamente è segnale di uscita tattica, non allarme sistemico