EQUAZIONI: più l’economia va male e più i mercati salgono. Ma è vero?

Un blog lo vedo come un diario di viaggio, un quaderno degli appunti dove annoto quello che penso e quello che mi aspetto. Ovviamente questo è un blog tematico e quindi si parla di investimenti e di finanza. La base è stata l’analisi intermarket (nel lontano 2005) e poi le cose si sono un po’ evolute e adesso questo blog è un qualcosa di più completo anche se resta SEMPRE il mio quaderno degli appunti dove apprezzo il confronto perché, senza confronto, non si cresce, a meno che uno sia culturalmente di livello veramente superiore, oppure detenga la verità assoluta oppure ancora che sia mosso da politiche commerciali che ne limitano lo spirito di condivisione.

Proprio in merito al confronto, ho ricevuto ieri un commento che sembra banale, ma che in realtà è un luogo comune che merita di essere illustrato, ovviamente secondo il mio punto di vista. La risposta è buttata giù di getto e quindi senza tanti fronzoli ed approfondimenti, anche perché ci vorrebbero delle ore per essere molto più precisi entrando nello specifico.

La frase è “più l’economia va male meglio è per i mercati finanziari.”

Ma è veramente così?

C’è una mezza verità, perchè questa non è una equazione matematica, ma una conseguenza.

L’economia va male e allora il mercato si aspetta maggiori stimoli e allora sale.

Il problema nasce quando questi stimoli (prima monetari e ora fiscali) perdono di efficacia o peggio ancora, diventano un problema da gestire in ambito, appunto di INFLAZIONE.

Troppo debito? Vero, ma il debito si può gestire SE i tassi restano bassi. Ecco perchè l’inflazione fa paura, proprio perchè potrebbe diventare un cigno nero.

E cosa è sempre necessaria? In primis una sempre efficace “forward guidance” che il buon Draghi ci ha fatto conoscere ed apprezzare, con tutta la sua “silenziosa” potenza ed efficacia. Un esempio di qualche ora fa?

Villeroy (BCE): “il rischio di un ritorno di un’inflazione duratura in Eurozona è pari a ZERO, la BCE rimarrà molto accomodante ancora per molto tempo. Voglio dirlo chiaramente”.

La FED, anche se un po’ più a fatica, ci dice le stesse cose.

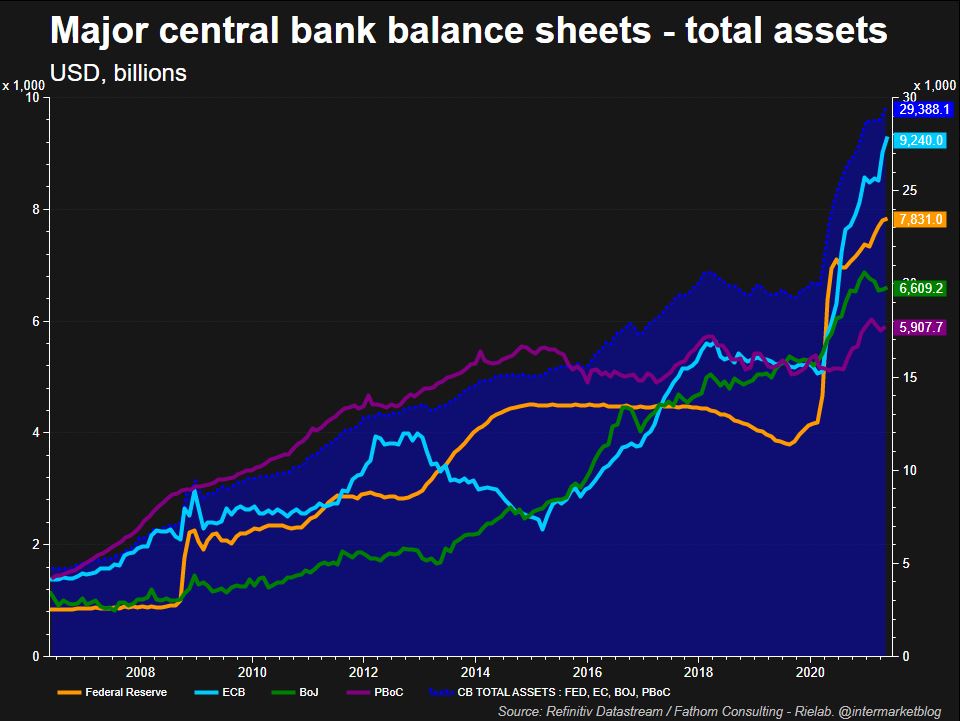

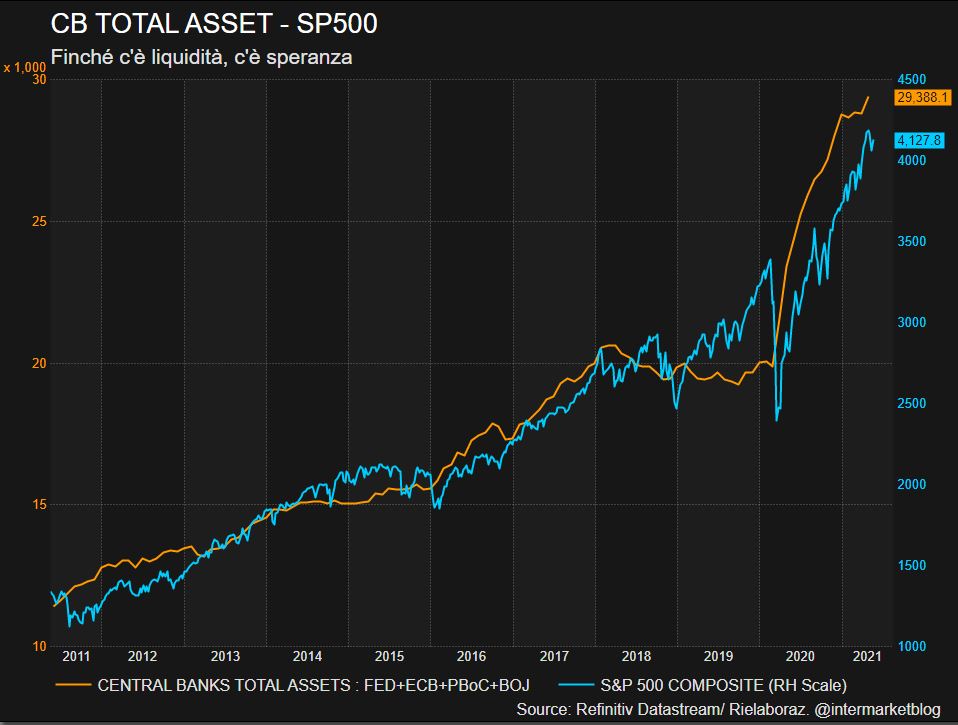

La quantità di moneta IMMANE immessa nel mercato sta iniziando a circolare nel sistema e dopo un lungo periodo di disinflazione o peggio ancora di deflazione, c’è l’occasione di stimolare gli investimenti “lasciando correre” proprio l’inflazione, anche se poi deve restare all’interno dei noti binari (non oltre area 3%).

Quindi, mi sembra chiaro che il problema, come ho spiegato più volte si chiama TASSO INFLAZIONE (e come dice giustamente Pistarr, sono solo pareri personali che sono discutibilissimi e per me, farlo è un piacere, soprattutto quanto la critica è credibile e sostenuta da tesi o grafici a supporto).

Se poi l’inflazione diventa un problema, dovranno diminuire gli acquisti di titoli (tapering), frenando l’immissione di denaro, e poi si dovranno alzare i tassi, con tutte le problematiche legata, come detto, al corposo debito, che il sistema spera di far rientrare con una crescita economica più virtuosa (una sorta di aggiustamento automatico del rapporto debito/PIL).

E se nella parte a breve della curva, saranno le Banche Centrali a comandare per un bel po’ (beep beep beep messaggio a favore di chi ha un mutuo), ma nella parte dei tassi a lungo termine contano molto più le aspettative di mercato (ecco l’importanza della forward giudance).

E ancora… come scritto in un post precedente (mamma quante cose vi ho detto! Hahahaahahaha) le richieste salariali (o di sostegno pubblico) saliranno, con ripercussioni secondo me anche sul mercato immobiliare. Ed i mutui a tasso fisso, quelli ex novo, rischieranno di avere costi ben più importanti.

Come vedete, il quadro di mercato è fortemente in movimento.

Dove focalizzarsi? Beh, mi tocca nuovamente ripetermi, cose già dette in precedenti post.

Occhio alle materie prima, la base dell’analisi intermarket da cui poi si genera inflazione e via via tutto il resto. E poi occhio anche al mercato del lavoro, all’andamento della domanda da beni (post exploit lockdown Covid-19) e mettiamoci anche l’andamento del Baltic Index inteso come costi per il trasporto dei beni. Un indice fortemente correlato però… a cosa? Siamo di nuovo lì, all’inflazione.

STAY TUNED!