INCROCI PERICOLOSI: quando gli indicatori di Buffett e Shiller fanno scintille

E’ un dato di fatto. I mercati azionari americani continuano a macinare record, alimentati dalla narrativa dell’Intelligenza Artificiale e da una Fed che, con i suoi recenti tagli ai tassi, sembra aver messo il vento in poppa al listino. Un mondo apparentemente perfetto. Ma a che prezzo stiamo comprando questa perfezione?

Purtroppo, la risposta è un po’ preoccupante. E non viene da un analista pessimista improvvisato, ma dalla storia stessa, misurata attraverso due degli indicatori di valutazione più autorevoli e ciclici: l’Indicatore di Warren Buffett e lo Shiller CAPE Ratio. Incrociando questi due dati, il 2025 non è solo “caro”, è strutturalmente posizionato nel pantheon delle bolle storiche, anche se questo mega rally non possiamo definirlo proprio “bolla” essendo una rivoluzione strutturale più unica che rara.

Buffett Indicator Oltre il 220%

Quando Warren Buffett, l’Oracolo di Omaha, definì il rapporto tra la capitalizzazione totale del mercato azionario statunitense e il Prodotto Interno Lordo (PIL) come “probabilmente la migliore singola misura di dove si trovino le valutazioni in un dato momento”, sapeva esattamente cosa stava dicendo. Per Buffett, un rapporto ottimale si attesta tra il 70% e l’80%. Quando l’indicatore supera il 100%, l’allarme è già scattato.

E oggi? I dati più recenti, aggiornati a Novembre 2025, vedono questo rapporto viaggiare costantemente sopra il 220%, come confermato anche dai report di LongtermTrends.

Questo livello non è semplicemente alto; è storicamente estremo. Significa che il valore che gli investitori assegnano alle aziende quotate è più del doppio della ricchezza annuale effettivamente prodotta dall’economia USA.

Certo, si obietta che “questa volta è diverso”. Tutto legittimo, se non fosse che l’ultima volta che abbiamo liquidato l’indicatore con un’alzata di spalle, i mercati ci hanno presentato il conto in modo sgarbato.

CAPE di Shiller: Il Fantasma del 2000 è Tornato

Se il Buffett Indicator è la vista aerea dell’eccesso, il Cyclically Adjusted Price-to-Earnings (CAPE Ratio) di Robert Shiller è la tacca chirurgica sul prezzo. Calcolato come il rapporto P/E sulla media degli utili reali degli ultimi dieci anni, il CAPE è progettato per smorzare le fluttuazioni cicliche e dare una lettura più onesta della valutazione.

Nel Novembre 2025, il CAPE per l’S&P 500 si attesta attorno a 40,01, un livello che nella storia dei mercati ha avuto solo un precedente più alto: il picco della bolla dot-com nel Dicembre 1999, quando toccò i 44,2. Per capirci: è quasi il doppio della sua media storica di lungo periodo, che si aggira intorno a 17,7.

L’implicazione di un CAPE così elevato è brutalmente semplice e predittiva: rendimenti futuri bassissimi. Ovvero IL MERCATO HA GIA’ SCONTATO TUTTO E DI PIU’.

Il Pericoloso Bivio

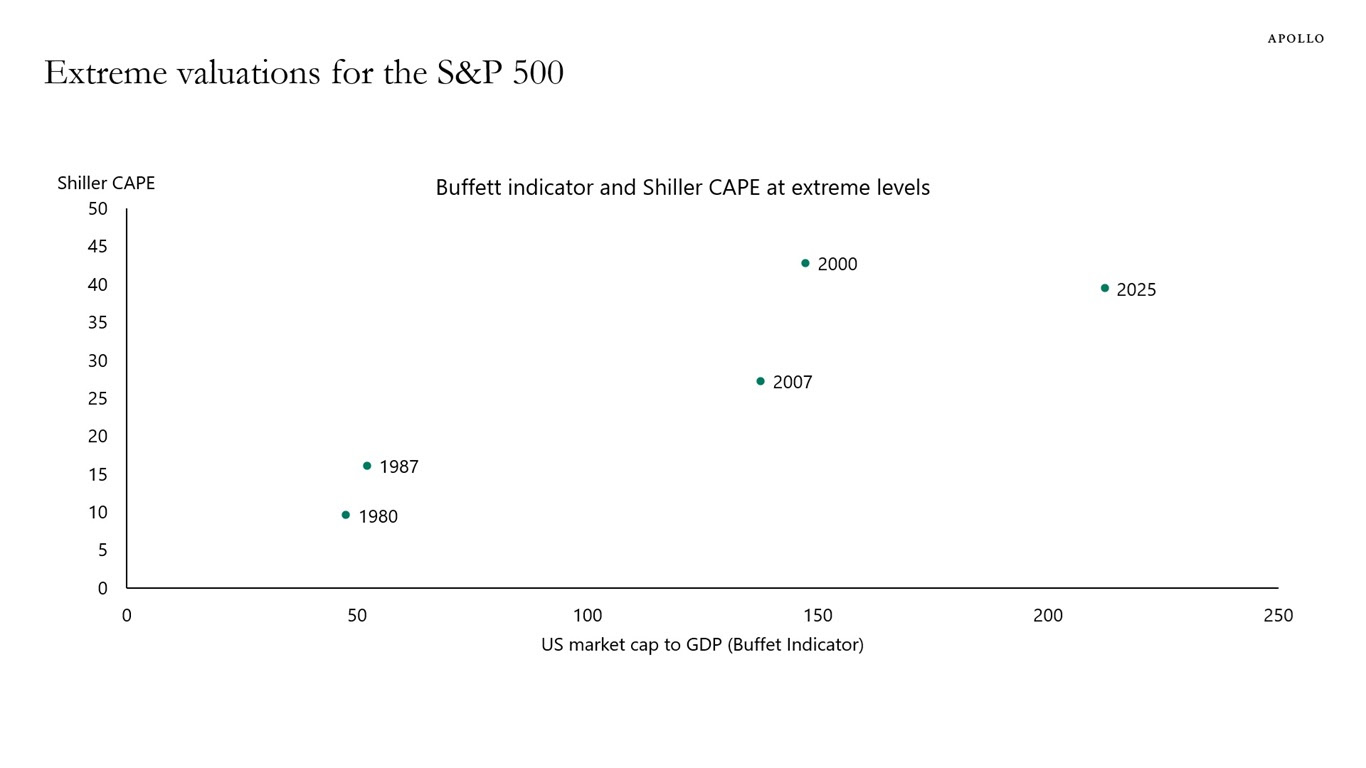

La vera cartina di tornasole, e ciò che rende la situazione attuale così inquietante, è la loro congiunzione, splendidamente e spietatamente illustrata nel grafico di Apollo che commentiamo. Plotting l’indicatore di Buffett sull’asse X e lo Shiller CAPE sull’asse Y, la posizione del dato 2025 è inequivocabile:

1. 2000: CAPE altissimo, Buffett Indicator altissimo (l’apice della Dot-com).

2. 2007: Valori alti, ma meno estremi del 2000.

3. 2025: Ci posizioniamo a ridosso del record del 2000, ben al di sopra di ogni altro periodo di euforia del passato, inclusi il 1929 e il 2007.

Eppure, il rally prosegue. Un recente report (ad esempio, quello citato anche da Borsa Italiana a Novembre 2025, che riflette analisi di Goldman Sachs) conferma che, sebbene parte del rally si basi sulla crescita degli utili, una porzione significativa deriva dalla compressione del rischio e dall’aspettativa di una politica monetaria sempre più accomodante. Tradotto: il mercato sta scontando utili futuri “a caro prezzo” e una Fed iper-protettiva.

Questa configurazione, dove le valutazioni sono tirate oltre ogni logica storica per motivi ciclici e tecnologici, è estremamente esposta. Basta il primo inciampo negli utili, il primo segnale di rallentamento dell’AI o, Dio non voglia, una politica monetaria che non si pieghi alle aspettative, per innescare un “de-rating” (riduzione dei multipli) con conseguenze tutte da dimostrare.

Grafico rally SP500 by Tradingview

STAY TUNED!