INTERMARKET: i messaggi da growth, value e curva tassi

Nei post precedenti ho messo in evidenza le peculiarità del mercato che abbiamo potuto notare nelle ultime settimane.

In questo post volevo mettere in evidenza la “ripartenza” del growth, da molti dato come “morente” a seguito di un rally partito da quando il mercato è rinato sulle ceneri delle prime notizie sul Covid-19.

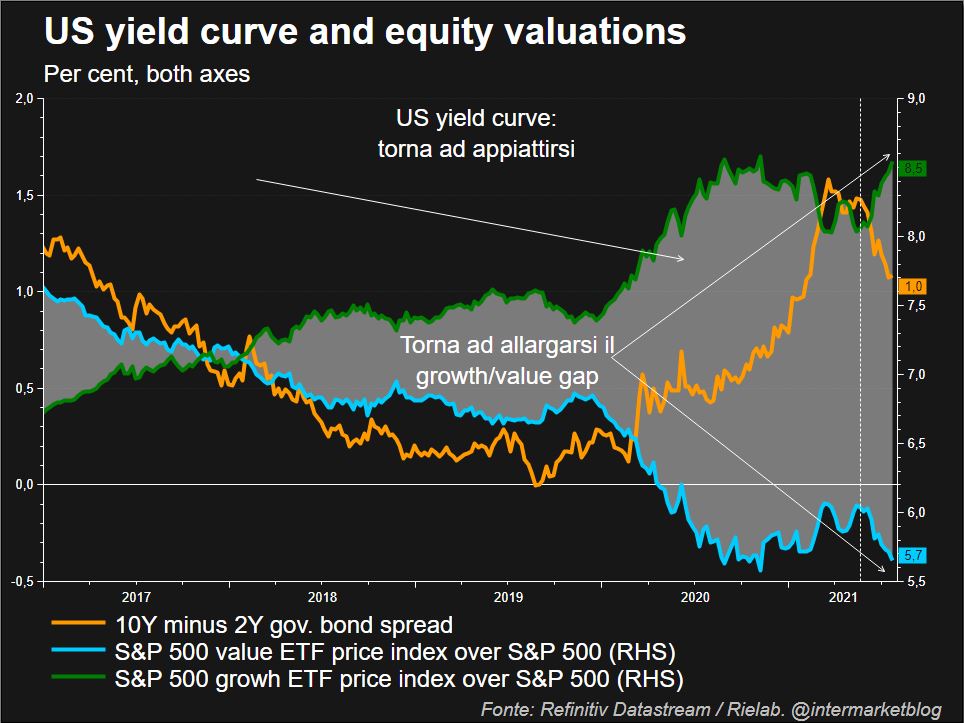

Però attenzione, non è un caso. Certo, le eccellenti trimestrali USA hanno dato una grossa mano, ma non è solo questo il motore della ripartenza del tech. Guardate l’andamento del differenziale tasso USA.

Analizzare il trend 10y-2y dà l’idea di come la curva dei tassi si stia muovendo. Dopo una fase di “steepening” ecco che ritorna ad essere “flat” e quindi si appiattisce.

Le motivazione le abbiamo spiegate in questo post (link). Quindi capite che in ambito intermarket ci sono delle dinamiche che vanno a giustificare certi movimenti che per alcuni gestori sono addirittura considerati “misteriosi”.

In realtà il mercato riesce sempre ad essere trasparente e le motivazioni, si possono trovare. Occorre però fare delle analisi attente e possibilmente sostenibili.

La scommessa che sta facendo il mercato (scusate se ripeto cose già scritte) è molto legata a due fattori:

- crescita

- inflazione

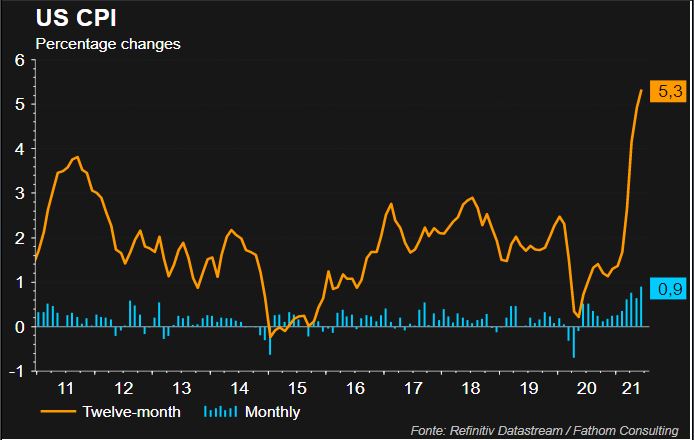

I prezzi al consumo negli Stati Uniti sono ai TOP dell’ultimo decennio. Però tutti pensano ad una fase transitoria. O meglio, il mercato sta scontando questo.

Occorre però ricordare che ci sono ancora DUE tasselli importanti che possono rovinare queste previsioni.

Il primo è legato alle materie prime (qualcuno ha seguito il rally del Dr. Copper?) e poi il costo del lavoro, che ancora non ha reagito in modo importante al rialzo, cosa che mi aspetto nei prossimi mesi.

Quindi la logica dovrebbe portare a scontare non un’inflazione che dovrebbe tornare a scendere, ma addirittura a salire ulteriormente. Ma come detto, il mercato questo non lo sconta.

Questo lo si vede proprio dalla curva del differenziale di tasso, illustrata nel primo grafico.

Quindi tassi che sulla parte lunga tornano a scendere e società growth che possono tornare ad accedere a capitale a tassi più bassi, e comunque inferiori agli ipotetici tassi di crescita.

I problemi salterebbero fuori se l’inflazione diventa strutturalmente più elevata, incidendo sulla crescita economica, sui tassi di interesse e su tutte le dinamiche sopra descritte. Un “worst case” che nessuno si augura in questo momento.

.

STAY TUNED!