Analisi storica del Price Earning, del forward price earning e dell’enterprise value. Le borse mondiali a sconto. Come mai? Conviene comprare a questi prezzi? Quantitative easing e problemi strutturali.

Alcuni giorni fa l’amico Paolo D. mi chiedeva via email un piccolo aggiornamento sui vari Price Earning dei mercati azionari mondiali.

Io allora ho pensato di andare un po’ oltre al semplice price earning e di considerare quello che il mercato proietta per il futuro, ovvero il Forward Price Earning. Infatti il price earning è la fotografia del passato, in quanto si riferisce ai trimestri o all’esercizio precedente. Quindi a noi non interessa quello che è stato, ma quello che sarà. E allora ecco l’utilità del forward price earning: cercare di prevedere, utilizzando i dati e gli outlook delle società, quale sarà l’utile a fine 2010.

Price earning Sp 500

Clicca per ingrandire

Partiamo da una valutazione più semplice, ovvero quella dell’indice benchmark mondiale, lo SP 500.

Come potete vedere, oggi lo Spoore si trova con un coefficiente di P/E pari a 15 circa, il che lo mette in una situazione apparentemente interessante se parametrato ai dati storici ed ai tassi di interesse attuali.

Ma andiamo oltre. Come vedete dal grafico, se il mercato riacquistasse “serenità” potrebbe anche tornare su parametri storicamente più normali, ovvero un P/E compreso tra i 16 ed i 19. E con P/E il mercato potrebbe arrivare a livelli sensibilmente superiori a quelli attuali. Addirittura di un 30%. Calma e sangue freddo: perché c’è anche il rovescio della medaglia: se tornasse la “Paura” sul mercato nulla vieta che si torni anche ad un P/E vicino ai 10. Il che porterebbe ad un potenziale “double dip” visto che un P/E a 10 corrisponde a quota 760.

Ma questa è la fotografia del passato.

Forward price earning

Utilizzando una tabella di Nomura, eccovi quali sono le valutazioni dei vari listini mondiali, raggruppati per area geografica.

Ed ecco che quindi gli USA si ritrovano con un Forward Price Earning a 12.2, ben al di sotto della media storica (16.5), il Giappone addirittura quasi 3 volte al di sotto della media e i paesi emergenti che invece risultano in linea col passato. Per poi chi vuole affinare la ricerca sotto trova anche l’enterprise value parametrato alle vendite e all’EBITDA.

Clicca per ingrandire

Mettiamo ordine.

Questa tabella rappresenta ESATTAMENTE quali sono le reali prospettive del mercato, ovvero quanto sconta oggi il mercato:

-USA in forte difficoltà

-Europa a ruota

-Giappone che ormai non è più una scommessa ma una realtà deflazionata

-Paesi emergenti che invece continuano a crescere

Facciamo una media? A livello mondiale il P/E oggi è pari a 11.9 contro i 16.8 medi.

Morale: mercati fortemente a sconto. Ma come mai?

Semplice: i mercati finanziari stanno tuttora scontando nei dati previsionali di bilancio un vero e proprio momento di recovery, di reale ripresa economica.

Se fossimo all’interno di un ciclo economico “tradizionale”, oggi ci troveremo al termine di una recessione che porterebbe ad un rilancio dell’economia e del mercato. Peccato che qui di ordinario c’è ben poco e secondo me diventa profondamente fuorviante paragonare l’attuale ciclo economico come un momento ordinario dell’economia. Questo è assolutamente un momento STRAORDINARIO.

Ed è proprio qui la grande scommessa: le banche centrali, la FED in primis, si sono dichiarate disponibili a fare carte false per sostenere l’economia. E difatti partirà la cosiddetta QE 2.0, il quantitative easing di seconda generazione. La BOJ butta denaro sul mercato per far scendere lo Yen e la BCE compra titoli di stato per sostenere i paesi in crisi.

Se il giochino regge, allora le previsioni di bilancio delle aziende verranno confermate.

Se credete a questo scenario, cari lettori, le borse sono veramente MOLTO INTERESSANTI.

Ma se credete che prima o poi questo perverso meccanismo ci porterà in una situazione ingestibile, allora posso solo predicare prudenza. A parer mio il sostegno artificiose dei mercati e dell’economia, con strategie di quantitative easing e similari non risolve i problemi, li sposta in primis e li amplifica in un secondo tempo, in quanto i veri problemi strutturali NON vengono risolti e, anzi, si aggiunge debito al debito.

In diritto si parla sempre di “diligenza del buon padre di famiglia”.

Ecco, con questa “diligenza” io prendo le distanza da questo mercato, buono per il trading ma ancora molto immaturo per poter dare certezze che strutturalmente , oggi, sono assolutamente impossibili da avere.

11 Gennaio 2026

Quando ho aperto Intermarketandmore vent’anni fa, avevo un obiettivo preciso: cercare la verità dietro ai numeri. Non mi interessava il “rumore” di fondo, mi interessava capire perché i mercati si […]

19 Giugno 2026

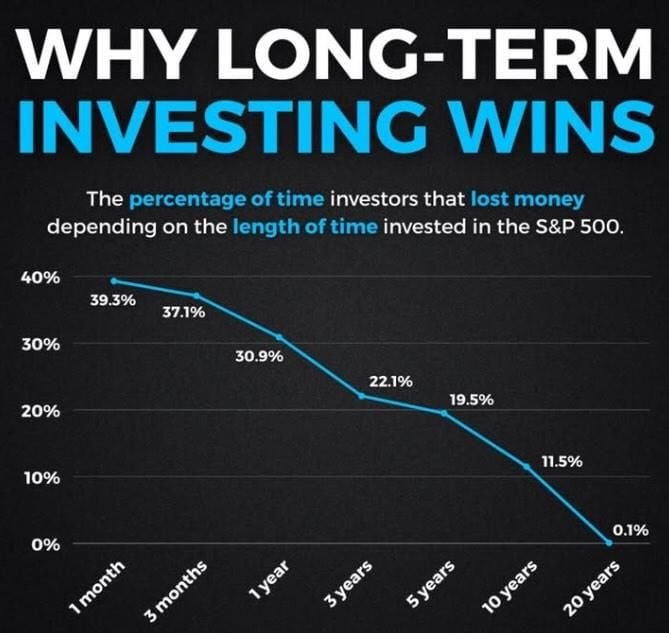

Il grafico sulle probabilità di perdita dell’S&P 500 è vero ma truccato: nominale, americano e cieco sul prezzo. Cosa non vi dice davvero.