L’Italia e gli Stipendi Fantasma

Trent’anni di Stagnazione che Nessuno ha il Coraggio di Chiamare per Nome

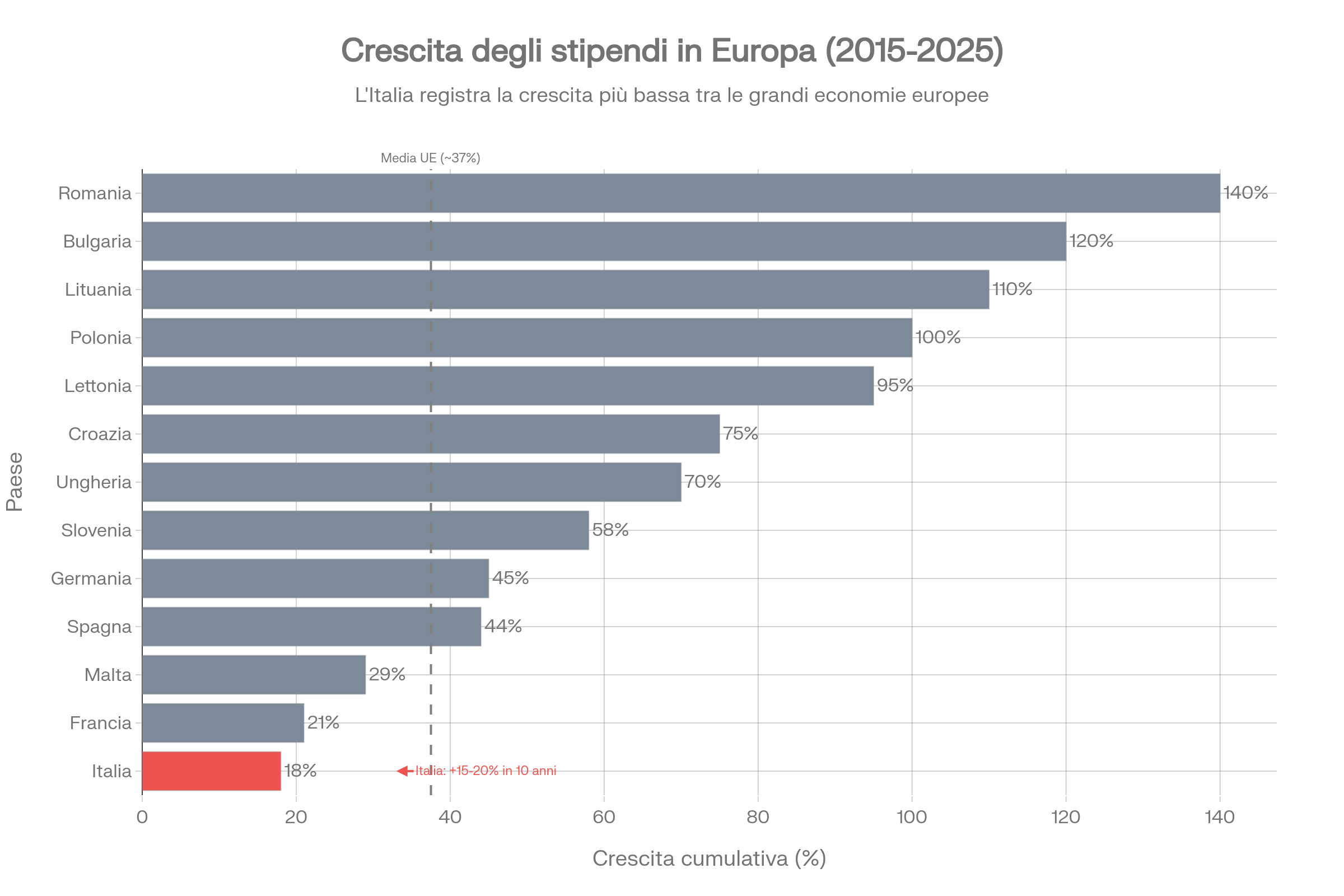

Mentre la Germania ti aumenta lo stipendio del 45% in dieci anni e la Romania lo raddoppia, tu italiano ti ritrovi con un misero +18%. Diciotto per cento. In un decennio. Briciole.

Non è una battuta. È il grafico che dovresti stampare e attaccare sulla porta del tuo ufficio ogni volta che qualcuno ti parla di “ripresa” o di “Italia che cresce”. Perché mentre tutti i paesi europei corrono, noi stiamo ancora allacciandoci le scarpe. E male.

Il Gioco delle Tre Carte: Quando la Crescita Nominale Nasconde la Macelleria Reale

I dati ISTAT per il 2026 ci raccontano una storia da brivido: stipendi su del 2,4%. Wow, fantastico. Peccato che nel 2025 fossero al +2,9%. Stiamo rallentando, non accelerando. E comunque, anche quando “cresciamo”, lo facciamo a metà della velocità europea. Nel 2024, l’Italia ha registrato un +2,6% mentre la media UE correva al +5,2%. Esattamente il doppio.

Ma il vero pugno nello stomaco arriva quando guardi indietro. Dal 1990 al 2020 – trent’anni, una generazione intera – l’Italia è l’unico paese OCSE dove i salari reali sono calati. Non stagnati. Calati. Siamo l’unico paese sviluppato al mondo che ha fatto peggio del nulla.

Nel 2022, in piena tempesta inflattiva, gli stipendi reali italiani sono crollati del -7,3% in un solo anno. È come se ti avessero rubato un mese di stipendio. E nessuno ha protestato davvero, perché in Italia gli scioperi durano mezza giornata e i sindacati – secondo Reuters – sono “grandi ma sdentati”. Zero fondi di sciopero, zero capacità negoziale. Un teatro dell’assurdo dove tutti fanno finta di lottare ma nessuno ha le armi per farlo.

Il Paradosso del Private Banker: Gestisci Patrimoni che Crescono Meno dei Tuoi Clienti Europei

Ed è qui che il discorso diventa interessante per chi, come me, fa questo mestiere. Quando gestisci patrimoni e costruisci allocazioni per clienti italiani, devi fare i conti con un dato strutturale: il tuo cliente italiano ha meno capacità di risparmio, meno potere d’acquisto, meno margine per investimenti rispetto al collega tedesco o spagnolo.

Lo stipendio medio italiano nel 2023 era di 24.000 PPS (Purchasing Power Standard). La media UE? 27.500 PPS, il +15% in più. La Germania? 35.000 PPS, quasi il 50% in più. Questo significa che mentre un cliente tedesco può allocare il 20% del reddito in investimenti, il cliente italiano fa fatica a superare il 10%. E non è perché è meno previdente. È perché non ha i soldi.

Poi c’è il capitolo contrattazione collettiva. In Italia i rinnovi contrattuali arrivano con ritardi biblici: 22 mesi di media, secondo ISTAT. A fine 2024, metà dei lavoratori italiani aveva contratti scaduti. Significa che per quasi due anni hai lavorato con uno stipendio “vecchio” mentre l’inflazione ti mangiava il potere d’acquisto come un Pac-Man impazzito.

Le Cause? Tutte Strutturali, Tutte Ignorate

La produttività italiana è ferma. Il sistema fiscale sul lavoro è un labirinto kafkiano. Le PMI (la spina dorsale dell’economia) non hanno margini per aumentare gli stipendi. E siamo uno dei pochi paesi UE senza salario minimo nazionale. Un mix letale che ha prodotto trent’anni di declino mascherato da stabilità.

L’aumento medio per un impiegato? 123 euro all’anno. Per un operaio? 23 euro. Ventitre euro. Meno di due euro al mese.

La Domanda Scomoda che Nessuno Vuole Farti

Quindi, la domanda vera è: come fai a costruire un piano di accumulo patrimoniale serio quando il tuo reddito cresce meno dell’inflazione da trent’anni? Come fai a pianificare la pensione quando il tuo stipendio reale vale meno di quello di tuo padre alla tua età?

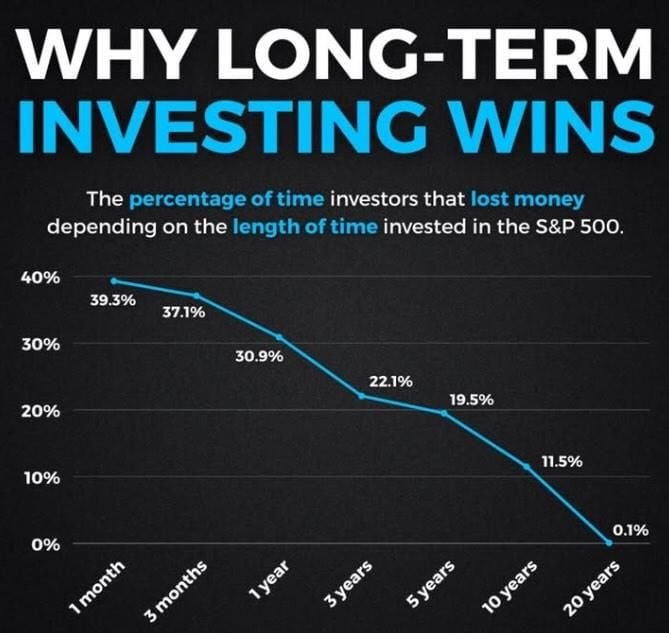

La risposta è brutale: o emigri (e infatti lo fanno in molti), oppure devi investire con una disciplina da monaco zen e un’allocazione molto più aggressiva di quanto faresti in Germania. Perché se il lavoro non ti arricchisce, devono farlo i mercati finanziari. Non c’è alternativa.

E qui le cose si complicano ulteriormente: l’italiano medio diffida della finanza, ha il 40% del patrimonio immobilizzato in mattoni e il resto sul conto corrente. Con stipendi che non crescono e un’allocazione patrimoniale da anni ’80, il risultato è un lento impoverimento generazionale mascherato da “stabilità”.

La prossima volta che qualcuno ti dice che “l’Italia è un paese solido”, mostragli questo grafico. E chiedigli di spiegarti come può essere solido un paese dove lavorare non ti fa guadagnare di più.

STAY TUNED!

(Clicca qui per ulteriori dettagli)

Segui @intermarketblog

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto. Informati presso il tuo consulente di fiducia. Se sei interessato agli argomenti qui espressi e vorresti approfondirli, contattami!

NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

(Se trovi interessante i contenuti di questo articolo, condividilo ai tuoi amici, clicca sulle icone sottostanti, sosterrai lo sviluppo di I&M!).

Ecco il mio LIBRO in Versione E-Book e Cartacea.

- Per l’investitore che vuole migliorare l’efficienza del risparmio gestito.

- Per il trader che vuole smettere di guardare i grafici 12 ore al giorno.

- Per chi cerca un metodo replicabile, logico e privo di stress per gestire i propri risparmi.

I mercati non devono rappresentare un casinò.

Smetti di essere una preda degli algoritmi. Impara a danzare con loro. Versione E-Book e Cartacea.