Se la Fed Accende la Stampante (ma il Re è Nudo)

Cari lettori, eccoci qui, all’indomani dell’ennesimo show della Federal Reserve. Se avete passato la serata a cercare di decifrare i dot plots o a leggere le previsioni sull’inflazione del 2027, mi dispiace per il vostro tempo perso. Sapete come la penso: nel fiume di parole che inondano i mercati dopo ogni meeting del FOMC, il 90% è rumore bianco, utile solo a riempire le colonne dei giornali generalisti.

Il restante 10%? È lì che si nasconde il diavolo. E, come spesso accade, anche i soldi.

Ieri Powell e soci hanno fatto quello che dovevano: hanno abbassato i tassi. Tutto come da copione, il mercato ha sbadigliato e ringraziato. Ma la vera notizia, quella che conta per chi gestisce portafogli e non si limita a guardare la CNBC, è un’altra. La Fed ha deciso di riaprire i rubinetti. Subito.

Fiscal Dominance: Il Segreto di Pulcinella

Non giriamoci attorno. Hanno annunciato acquisti di titoli a breve per 40 miliardi di dollari questo mese. Sì, avete letto bene: il doppio dei 20 miliardi che si mormoravano nei corridoi. Ufficialmente, ci dicono che serve a “ricostituire le riserve bancarie” e che è una manovra tecnica per evitare intoppi ad aprile, quando il pagamento delle tasse prosciuga la liquidità.

Non chiamatelo Quantitative Easing (QE), per carità, sennò i puristi si offendono. Chiamatelo “supporto tecnico”, chiamatelo “gestione delle riserve”, chiamatelo come volete. La sostanza è che la Banca Centrale è pronta, fucile spianato, a inondare il sistema di liquidità al primo scricchiolio del funding.

Siamo di fronte alla definizione scolastica di Fiscal Dominance. Lo Stato spende (e spende tanto, con stimoli fiscali che non accennano a diminuire), e la Fed si assicura che il conto venga pagato senza che i tassi di mercato esplodano. È uno scenario che ai mercati piace da impazzire perché stimola la crescita nominale. È il “put” di Powell che diventa strutturale: se il Tesoro emette, la Fed compra (indirettamente o meno).

Tutto bene quindi? Il mercato sale, la liquidità c’è, stappiamo lo champagne? Calma. Perché mentre guardiamo la mano destra della Fed che ci porge i dollari, rischiamo di non vedere cosa sta succedendo alla mano sinistra del mercato, quella che regge l’intero castello di carte dell’S&P 500: l’Hardware AI.

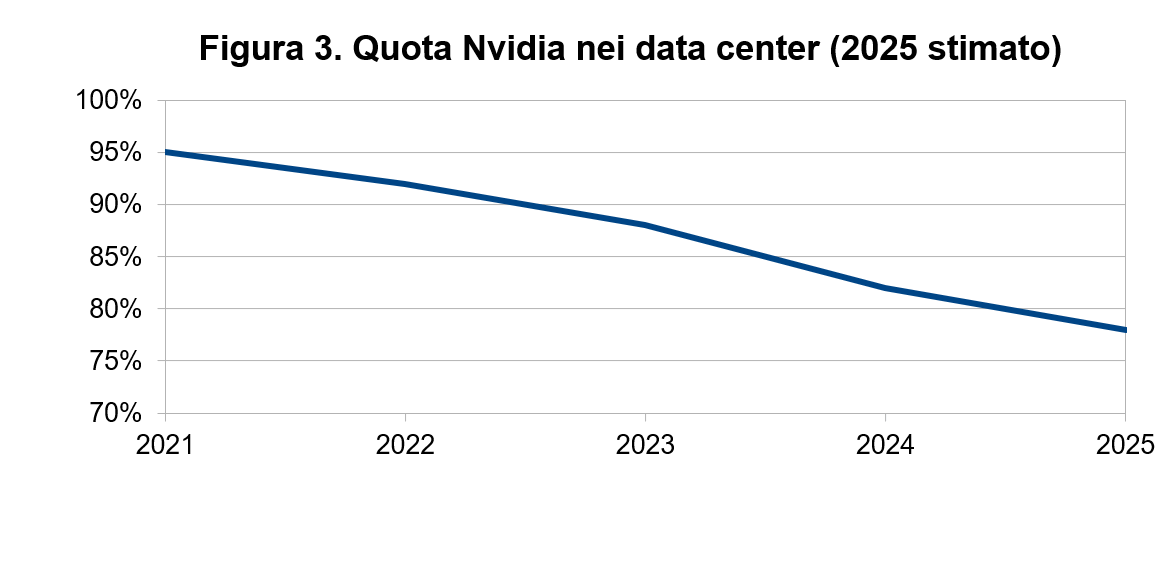

La Crepa nel Monopolio: Non Solo Nvidia

Per anni ci siamo raccontati una favola bellissima: l’Intelligenza Artificiale è il nuovo petrolio e Nvidia è l’unica che vende le trivelle. Una narrativa semplice, lineare, che ha spinto le capitalizzazioni a livelli siderali e ha convinto ogni gestore che bastava avere in pancia il titolo verde per fare performance.

Ma qualcosa sta cambiando, e sta succedendo proprio sotto i nostri nasi, nel silenzio assordante dei media mainstream.

Prendete Anthropic. A livello strategico si stanno muovendo con un’intelligenza che raramente si vede nella Silicon Valley ubriaca di hype. Stanno diversificando l’hardware come pochi altri: usano le TPU di Google, i chip Trainium di AWS e ovviamente le GPU di Nvidia.

Il messaggio è cristallino: non vogliono essere ostaggio di un unico fornitore. In un mercato dove la potenza di calcolo è la risorsa più scarsa, dipendere da un solo vendor è un suicidio commerciale a lungo termine.

E non è solo una questione di “vorrei ma non posso”. Guardate Google. Il nuovo Gemini 3 non è stato addestrato su hardware Nvidia. È stato addestrato sulle TPU (Tensor Processing Unit) proprietarie di Google.

Capite la portata di questa notizia? Se Google dimostra che si possono addestrare modelli state-of-the-art (competitivi, se non superiori, a quelli attuali) usando i propri chip, e se Anthropic dimostra che si può stare in cima ai benchmark con un mix ibrido di TPU, Trainium e GPU, la narrazione “tutto passa da Nvidia” inizia a mostrare delle crepe spaventose.

Il Rischio di Concentrazione che Nessuno Vuole Vedere

Per voi che usate ChatGPT o Claude per scrivere le email, oggi cambia poco. Ma per chi pianifica infrastrutture a 5 o 10 anni, cambia tutto. È probabile che altri player inizieranno a copiare questo modello ibrido. Perché pagare un premio assurdo per le GPU se posso ottenere risultati simili con architetture proprietarie o miste?

Ed è qui che l’analisi intermarket si fa interessante (e pericolosa).

Oggi l’S&P 500 non è un indice diversificato; è un indice “tech-heavy” mostruosamente concentrato. Nvidia e poche altre Big Tech pesano talmente tanto che un loro starnuto fa venire la polmonite all’intero listino.

Immaginate uno scenario in cui il mercato inizia a prezzare non la fine di Nvidia, ma semplicemente un suo ridimensionamento. Se la percezione passa da “monopolista assoluto insostituibile” a “leader di mercato in un settore competitivo”, i multipli a cui scambia oggi non hanno più senso. Una compressione dei margini o una revisione al ribasso della quota di mercato futura potrebbe innescare un repricing violento del titolo.

E se Nvidia scende in modo significativo, si porta dietro l’indice. A quel punto, non importerà quanto la Fed stia pompando liquidità con i suoi “acquisti tecnici” da 40 miliardi. La liquidità può sostenere le valutazioni, ma non può cambiare la realtà industriale se il mercato decide che il Re è nudo (o almeno, che non è più vestito d’oro massiccio).

Conclusioni: Occhi Aperti e Cinture Allacciate

Siamo in una fase affascinante. Da un lato abbiamo la Fiscal Dominance che garantisce un pavimento monetario e spinge la crescita nominale, drogando i mercati con la certezza che “mamma Fed” è lì a proteggere il funding. Dall’altro, abbiamo un cambiamento strutturale nell’economia reale dell’AI che minaccia di sgretolare la narrativa che ha trainato il rally degli ultimi due anni.

Il rischio vero oggi non è una recessione classica, ma una rotazione settoriale violenta che potrebbe far male agli indici passivi. Se credete che basti seguire la liquidità della Fed per stare tranquilli, forse è il caso di riguardare meglio cosa sta succedendo nelle sale server di Google e Amazon.

Rimanete sintonizzati e, come sempre, diffidate delle narrazioni troppo semplici.

STAY TUNED!