Taglio tassi FED: non è una concessione politica, ma una scelta obbligata

Ieri sera con la dovuta calma, mi sono prodigato nel leggere ed interpretare le recenti dichiarazioni di Jerome Powell a Jackson Hole, che hanno acceso il dibattito sulla direzione della politica monetaria americana. Alcuni osservatori, soprattutto sulla stampa, hanno letto nelle parole del presidente della Federal Reserve una resa alle pressioni politiche di Donald Trump, da tempo critico verso la linea restrittiva della banca centrale. Ma questa interpretazione appare riduttiva.

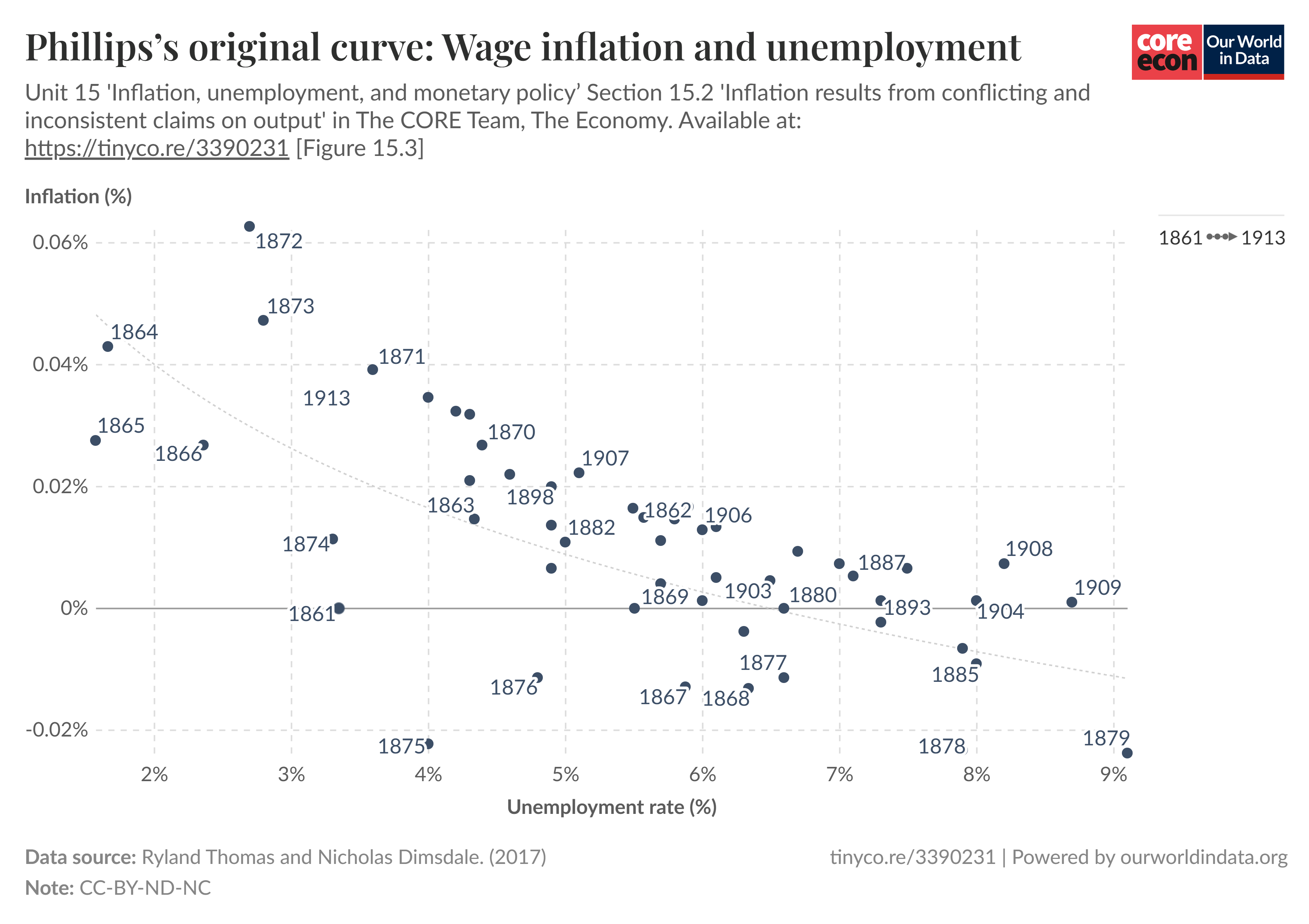

In sintesi, dopo un po’ di riflessioni, la vedo così: Powell ha forse aspettato un po’ troppo e forse Trump non ha tutti i torti. Se avesse considerato anche la variabile affitti avrebbe dovuto abbassare i tassi da tempo. Ma il Fomc si ispira alla curva di Phillips nel prendere decisioni e sino a quando non sono arrivati segnali negativi dal mercato del lavoro non ha visto ragioni per muoversi.

Per comprendere il nostro argomento occorre richiamare il quadro teorico che guida il Fomc. La strategia della Fed si fonda, da decenni, su due ipotesi:

1. nel breve periodo, esiste una relazione causale fra aspettative d’inflazione e crescita economica, quindi con il livello dell’occupazione;

2. la banca centrale può influenzare tali aspettative manovrando, attraverso operazioni di mercato aperto ed annunci, i tassi di interesse a breve.

Queste ipotesi non sono necessariamente sempre corrette e anzi, in molte istanze sono state falsificate e chi scrive non è convinto valgano in modo forte per l’economia USA durante gli ultimi decenni nondimeno esse costituiscono i pilastri teorici a partire dai quali Fomc ragiona.

Alla luce di questo fatto, la scelta di Powell non appare una concessione politica, ma un’applicazione ortodossa del modello: ridurre i tassi per sostenere occupazione e domanda senza compromettere la stabilità dei prezzi.

Powell ha infatti motivato la possibilità di un taglio tassi con fattori concreti, in primo luogo i segnali di rallentamento che arrivano dal mercato del lavoro. Negli ultimi mesi la dinamica occupazionale si è indebolita in modo evidente: a luglio i nuovi posti di lavoro non agricoli sono stati appena 73mila, con consistenti revisioni al ribasso per maggio e giugno pari a –258mila unità. Il tasso di disoccupazione è salito al 4,2%, mentre altri indicatori — dal calo delle assunzioni ai blocchi delle nuove aperture di posizioni fino alla riduzione del tasso di quits (le dimissioni volontarie) — confermano una domanda di lavoro in contrazione.

Anche i salari riflettono questo indebolimento. La crescita delle retribuzioni reali si attesta all’1,6% annuo, un recupero solo parziale della crescita reale negativa causata dall’inflazione nel periodo 2021-2023. L’indicatore della Federal Reserve di Atlanta, che misura la dinamica salariale nominale, è sceso al 4,2%, segnalando una progressiva normalizzazione del mercato del lavoro.

Dal lato dei prezzi il pass-through delle tariffe introdotte dall’amministrazione Trump resta finora contenuto. L’inflazione complessiva è salita al 2,7% annuo in luglio, con un valore del core al 3,1%, ma i rincari nei beni direttamente colpiti — come abbigliamento e auto nuove — sono stati moderati, segnalando che gran parte dei costi è stata assorbita dagli importatori piuttosto che trasferita ai consumatori. Questo almeno per ora, che del doman non vi è certezza. E è questa assenza di certezza sull’effetto delle tariffe che spiega la continua cautela del Fomc sulla riduzione dei tassi.

Un elemento cruciale che a nostro avviso merita mettere in conto, riguarda la dinamica degli affitti in relazione al livello dei tassi. Questo fattore non sembra entrare nel modello analitico della Fed, però crediamo meriti considerazione in supporto all’idea di una riduzione dei tassi. Negli ultimi due anni la componente shelter è stata il principale motore dell’inflazione. A luglio 2025 gli affitti risultano ancora in crescita del 3,7–3,8% su base annua, dopo un aumento complessivo superiore al 30% rispetto al 2020. Questo andamento ha inciso in modo decisivo sull’indice dei prezzi al consumo, al punto che senza la componente abitativa l’inflazione americana sarebbe stata sensibilmente più bassa.

Il meccanismo che alimenta gli affitti è legato direttamente ai tassi elevati. I mutui più cari scoraggiano le vendite: chi ha stipulato in passato un mutuo a tasso fisso molto favorevole non ha incentivo a vendere e rifinanziarsi a condizioni peggiori. È il cosiddetto effetto lock-in, che riduce drasticamente la mobilità del mercato immobiliare. Contemporaneamente, gli alti costi di finanziamento frenano l’avvio di nuove costruzioni, soprattutto nel segmento delle case unifamiliari.

Il risultato è un’offerta immobiliare stagnante a fronte di una domanda di abitazioni che resta sostenuta. Molte famiglie giovani, non potendo acquistare, si riversano sul mercato degli affitti, alimentando così la pressione sui canoni. In questo contesto si crea un paradosso: i tassi alti, concepiti per raffreddare l’inflazione, finiscono per alimentarla attraverso il canale immobiliare. Una ricerca della Columbia Business School ha quantificato l’effetto: un aumento di 25 punti base nei tassi sui mutui a 30 anni determina, entro due anni, un rialzo dei canoni pari all’1,4–1,7%.

Una riduzione dei tassi, se trasmessa rapidamente ai mutui, renderebbe più accessibile l’acquisto di case, stimolerebbe le vendite e alleggerirebbe la pressione sugli affitti. Questo contribuirebbe non solo a moderare l’inflazione degli alloggi, ma anche quella di molti servizi, nei quali il costo degli immobili gioca un ruolo determinante.

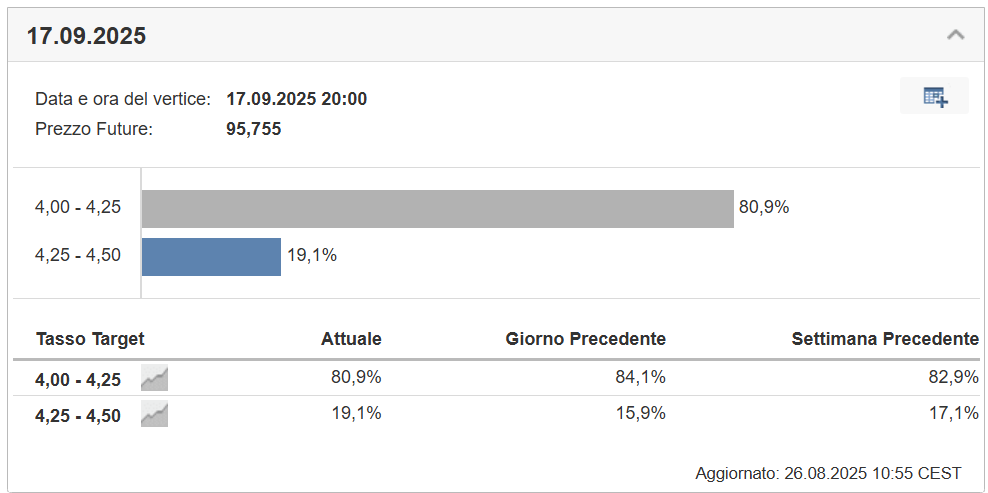

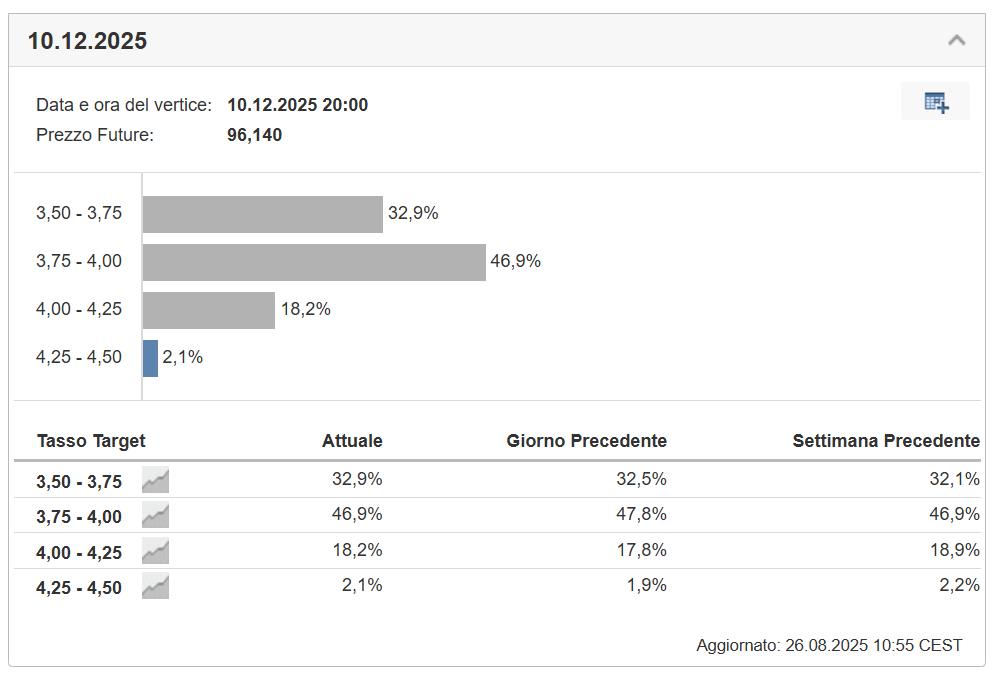

Previsioni FOMC settembre: ipotesi taglio 25pb all’81%

In sintesi, la scelta di Powell non nasce necessariamente da un calcolo politico, bensì dalla valutazione congiunta di tre fattori:

- il rallentamento del mercato del lavoro,

- la dinamica salariale in raffreddamento e

- il ruolo paradossale degli affitti come volano dell’inflazione.

È in questo intreccio che va letto il possibile cambio di passo della Federal Reserve.

Previsioni FOMC dicembre (fine 2025)

STAY TUNED!