Fed: Il Grande Pastrocchio di Dicembre

Siamo alle solite. La Federal Reserve si prepara alla riunione di domani e l’atmosfera nei corridoi dell’Eccles Building ricorda più quella di una rissa in un saloon che quella di un comitato di banchieri centrali in giacca e cravatta.

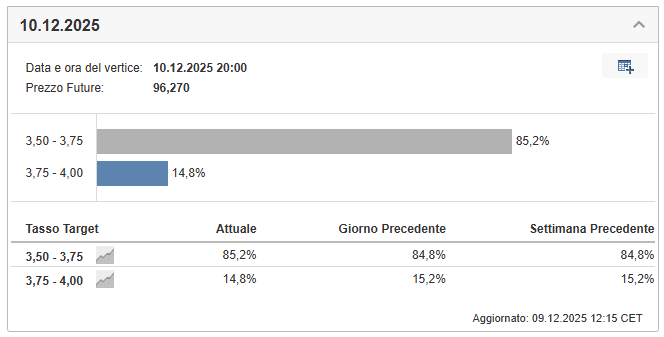

Mentre il mondo reale cerca di capire se i prezzi al supermercato smetteranno mai di salire o se il proprio posto di lavoro è al sicuro, il FOMC (il braccio armato della Fed) è pronto a riunirsi. Il verdetto arriverà mercoledì cioè domani, ma il mercato, nella sua infinita saggezza – o forse nella sua disperata speranza – ha già deciso: taglio dei tassi di 25 punti base. Plebiscito a livello di aspettative via future, oltre l’85%. Sarebbe la terza sforbiciata consecutiva. Tutto bene, quindi? Neanche per sogno.

Parliamoci chiaro: la stragrande maggioranza degli investitori dà il taglio per scontato da un bel po’. Motivo? La paura. La paura che il mercato del lavoro a stelle e strisce stia iniziando a tossire un po’ troppo forte.

Eppure, dietro questa apparente unanimità, c’è una spaccatura che non vedevamo da decenni. Gli stessi economisti che prevedono il taglio ammettono che il comitato sarà diviso. E quando dico diviso, non intendo “qualcuno alza un sopracciglio”. Intendo una divisione profonda, strutturale, quasi filosofica.

- Da una parte abbiamo i “falchi” preoccupati, e giustamente direi. L’inflazione, specialmente quella nel settore dei servizi, non ne vuole sapere di tornare docile sotto il 2%. John Williams della Fed di New York, che a ottobre aveva storto il naso, questa volta pare si tapperà il naso e voterà sì, ma altri non sono così accomodanti.

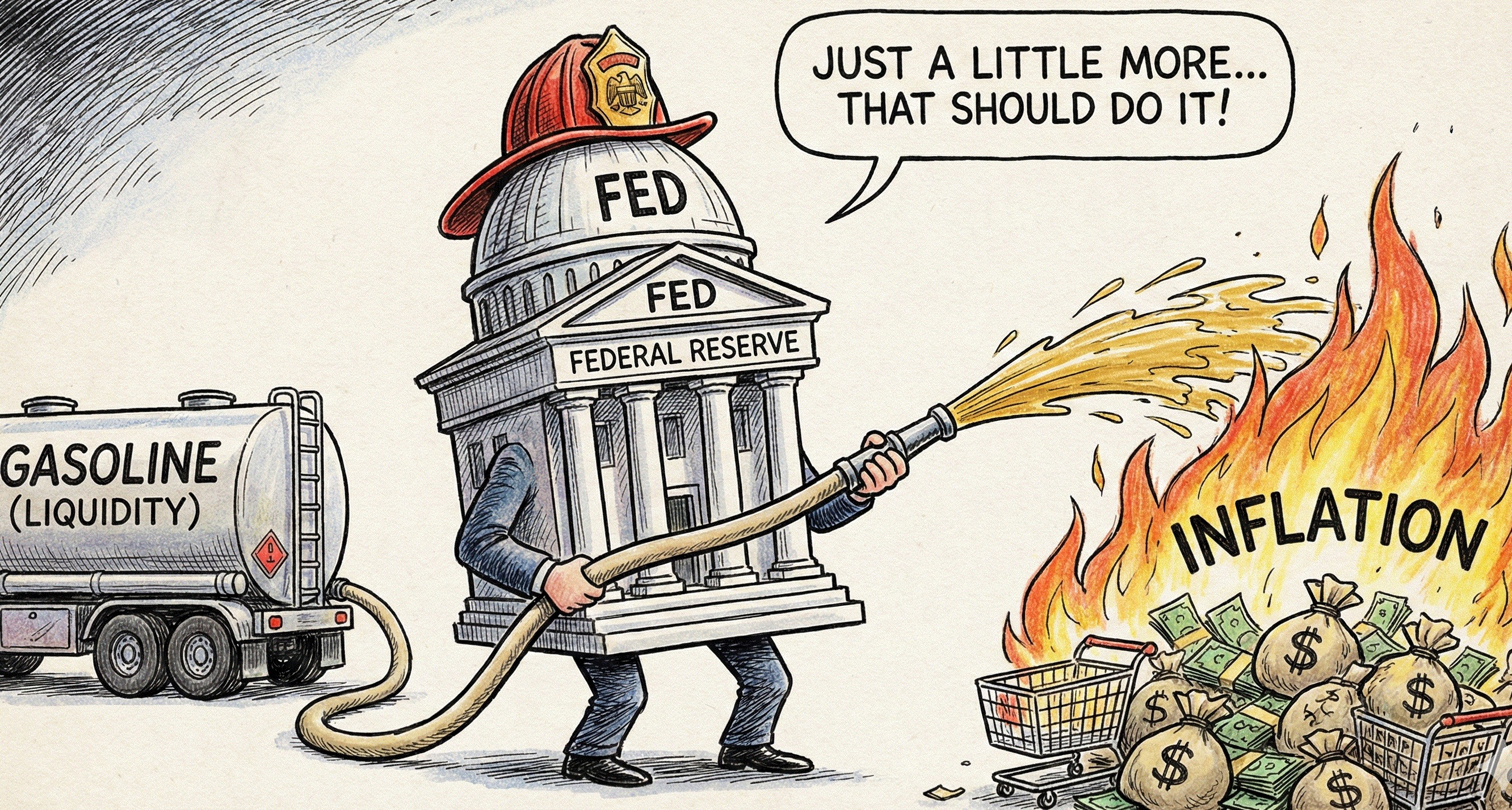

- Dall’altra parte della barricata, abbiamo lo scenario surreale. Stephen Miran, la controparte nel consiglio e noto alleato del Presidente Trump, il braccio politico insomma, non solo vuole tagliare, ma spinge quasi certamente per un taglio monstre di 50 punti base. Miran condivide il desiderio della Casa Bianca di vedere il costo del denaro crollare rapidamente. E qui casca l’asino: stiamo per tagliare i tassi mentre l’impatto dei dazi promessi da Trump sui prezzi delle importazioni non si è ancora nemmeno fatto sentire.

È come spegnere l’incendio con la benzina, ma ehi, chi sono io per giudicare le “moderne” teorie monetarie?

Il vero nodo è sempre lo stesso: il doppio mandato della Fed. Stabilità dei prezzi o piena occupazione? Dopo anni di “crescita forte” (o drogata dal debito, scegliete voi la definizione), il mercato del lavoro USA sta rallentando.

L’ultimo report del Bureau of Labor Statistics ha mostrato un numero inaspettatamente alto di nuovi posti di lavoro a settembre, ma la disoccupazione è in leggero rialzo e le aziende private – quelle che devono far quadrare i bilanci veri – stanno iniziando a licenziare.

Ma la Fed, nel tentativo di non scontentare nessuno e di assecondare le pressioni politiche, rischia di fare l’errore classico: tagliare troppo presto per paura della recessione, riaccendendo l’inflazione proprio mentre i dazi entrano in gioco.

Le conseguenze? Tutte da scoprire certo, ma se la Fed taglia e il comunicato stampa mostrerà un comitato lacerato, aspettatevi volatilità. Il mercato obbligazionario detesta l’incertezza, e un FOMC che litiga pubblicamente è il peggior incubo per chi cerca di prezzare la curva dei rendimenti.

Siamo in una fase delicatissima. L’inflazione sticky (vischiosa) nei servizi suggerisce prudenza, ma la politica e la paura di un “hard landing” spingono per l’allentamento.

La mia impressione? Taglieranno. Ma sarà un taglio “hawkish”, accompagnato da mille avvertimenti. E con l’ombra di Miran e dei dazi sullo sfondo, il 2026 si preannuncia tutto fuorché noioso.

STAY TUNED!