Tra bluff e liquidita’: le opportunita’ contrarian che pochi considerano

Quando si arriva a fine anno è normale ritrovarsi con fiumi di report e di narrativa previsionale per il 2026. E vorrei come sempre guardare un pochino meglio dove gli altri non guardano.

Partiamo dai fatti. Se guardate l’SP500, potreste pensare che sia solo una “sana correzione” quella vista negli ultimi giorni. Un meno cinque per cento dai massimi? Roba da ridere. Ma se alzate il cofano, la situazione è ben diversa. Due terzi delle 1000 azioni più grandi hanno subito un drawdown superiore al 10%. Un quarto di queste è sotto di oltre il 20%.

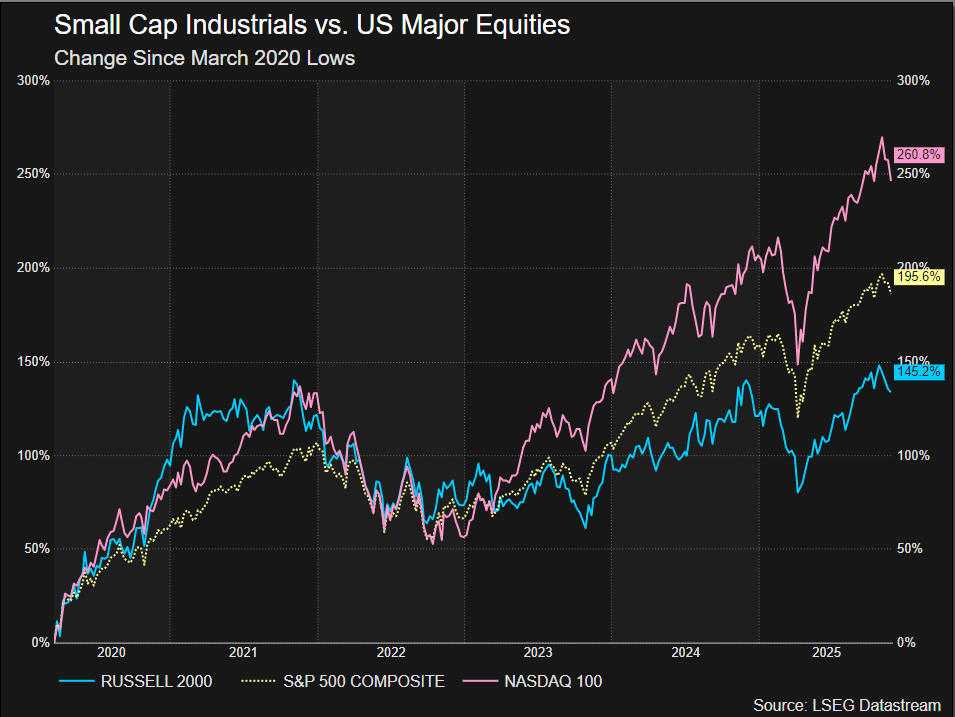

Vi suona familiare? È la classica divergenza di fine ciclo (o di inizio, se credete ai tori più ottimisti). I “generali”, ovvero i titoli a più alta capitalizzazione e qualità, sono gli ultimi a cadere. Prima cadono i soldati semplici: le small cap, i titoli momentum a bassa qualità e, guarda caso, asset sensibili alla liquidità come Bitcoin e Oro, che hanno anticipato questa stretta ben prima dell’indice azionario principale.

Come riportato anche da recenti analisi apparse su Bloomberg nelle ultime ore, la correlazione tra la contrazione della liquidità globale e la performance degli asset speculativi è tornata ai massimi livelli. Non è un caso: quando il rubinetto si chiude, i primi a morire di sete sono quelli che bevevano di più. E il gap di performance tra Big e Small Cap è diventato semplicemente imbarazzante.

La Fed e lo specchietto retrovisore

Qui entra in gioco il nostro “amico” Powell. La tensione tra la Federal Reserve e i mercati è palpabile. Da un lato abbiamo dati sul lavoro privati che urlano “rallentamento” (avete visto i recenti dati ADP? Non proprio brillanti), dall’altro abbiamo i dati governativi ufficiali che, come spesso accade, arrivano in ritardo, sono soggetti a revisioni massicce e dipingono un quadro ancora troppo roseo.

La Fed, nella sua infinita saggezza, sembra decisa a basare le sue decisioni su questi dati “lagging”, ovvero guardando nello specchietto retrovisore mentre guida a 100 all’ora in autostrada. Il rischio? Che rimandino i tagli dei tassi quel tanto che basta per trasformare un atterraggio morbido in uno schianto. Il mercato lo sa, e per questo nelle ultime settimane ha iniziato a prezzare un po’ di sana paura.

Il jolly della liquidità: il TGA

Ma attenzione, perché non è tutto nero. C’è un dettaglio tecnico che potrebbe salvare la baracca nel brevissimo termine, ed è un qualcosa che spesso sfugge ai non addetti ai lavori: il Treasury General Account (TGA).

In parole povere? Il governo spenderà i soldi che ha parcheggiato. E quando il Tesoro spende, immette liquidità nel sistema. Questo, combinato con la fine del Quantitative Tightening (o quantomeno una sua pausa tecnica), potrebbe fornire quella boccata d’ossigeno necessaria per un rally di Natale. Se vedremo, nelle prossime due settimane, un rimbalzo dei titoli “spazzatura” (quelli profitless growth, per intenderci) e degli asset più speculativi, avremo la conferma che la liquidità sta tornando a fluire.

2026: Ciclo Tardo o Nuovo Inizio?

Ed è qui che arriva la parte più interessante, quella che vi farà discutere al prossimo aperitivo con i colleghi. Il consenso generale è che siamo in una fase di “ciclo tardo”, pronti per la recessione. Ma c’è una visione contrarian che sta prendendo piede, supportata anche dagli strategist di Morgan Stanley come Mike Wilson (che, ricordiamolo, non è certo noto per essere un permabull): e se fossimo invece in una fase di “early cycle”?

Se la Fed smettesse di trascinare i piedi e iniziasse a tagliare in modo aggressivo come i dati reali suggeriscono, potremmo trovarci di fronte a una riaccelerazione degli utili nel 2026 (si stima un +17%, contro un consenso fermo al 14%).

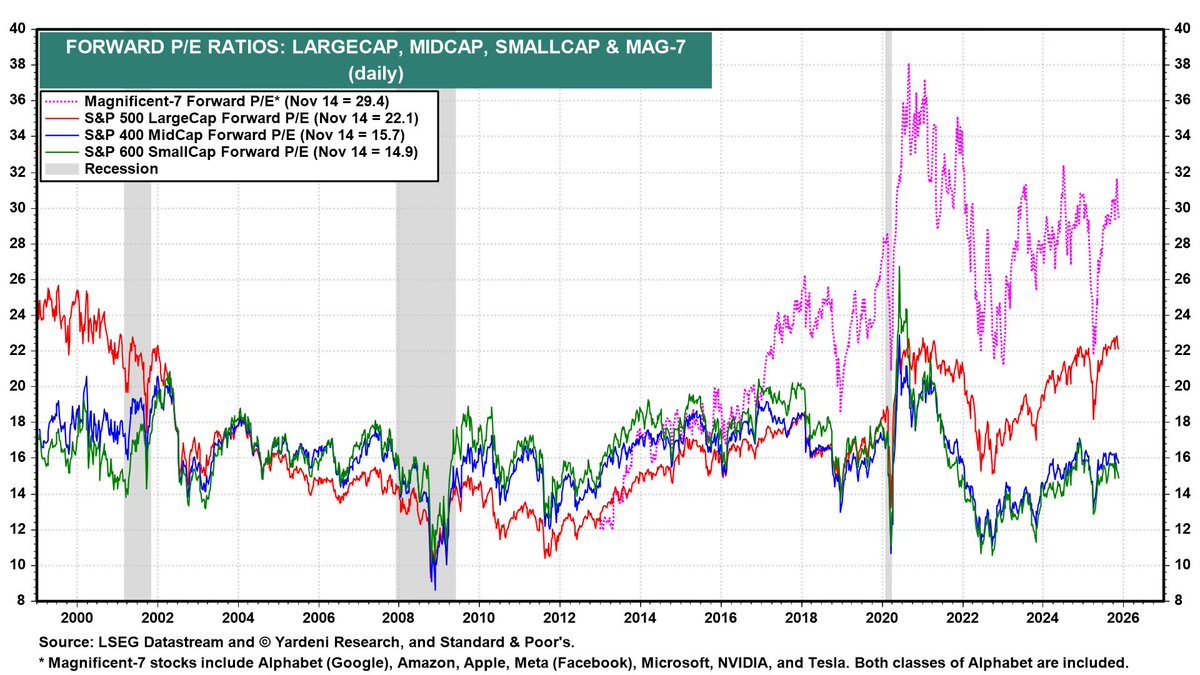

Questo scenario cambierebbe completamente le carte in tavola per l’asset allocation. Significherebbe dover sovrappesare proprio quei settori che sono stati massacrati negli ultimi anni: Small e Mid Cap e Consumer Discretionary. Anche perchè guardate a quali multipli quotano le Small cap… Qui c’è del valore e sicuramente rispetto alle Big cap anche un margine di sicurezza ben diverso.

In conclusione, la situazione è fluida ma non disperata. La debolezza attuale è il prezzo da pagare per una Fed lenta e burocratica. Tuttavia, questa “pulizia” del mercato, dove le valutazioni eccessive vengono resettate, potrebbe essere esattamente l’opportunità che stavamo aspettando per riposizionare i portafogli verso una ripresa ciclica che pochi vedono arrivare.

Monitorate la liquidità, ignorate il rumore di fondo e ricordate: quando tutti guardano a destra preoccupati dalla recessione, spesso il vero movimento accade a sinistra.

STAY TUNED!