Se la Casa Bianca si spara sui piedi

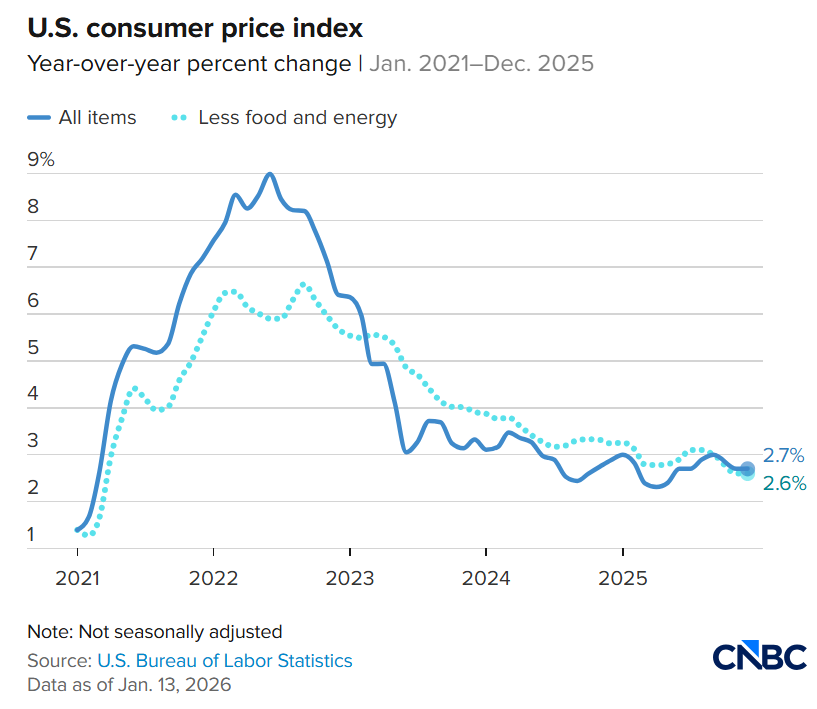

Diciamocelo chiaramente: se questo fosse un film, saremmo alla scena in cui il cattivo, nel tentativo di manomettere i freni dell’auto dell’eroe, finisce per darsi una martellata sul pollice. Il dato di ieri non è solo un numero. Quel 2,7% di inflazione headline (con la Core inchiodata al 2,6%) è la pietra tombale sulle speranze di chi pensava che la Fed potesse agire a comando.

Sembra che il mercato non abbia letto il copione scritto a Washington. O forse, lo ha letto fin troppo bene e ha deciso di vendere il finale.

Il Boomerang di Trump (e l’orgoglio di Powell)

Siamo onesti. Da 56 mesi l’inflazione ci ride in faccia sopra il target (che è pari al 2%). Eppure, la narrazione politica premeva per un taglio dei tassi a gennaio come se fosse un atto dovuto, quasi un diritto divino. Donald Trump, nel suo stile inconfondibile, ha passato mesi a chiamare Jerome Powell “Mr. Too Late”. Una strategia comunicativa che ha creato la più classica delle profezie auto-avveranti.

Pensateci un attimo: se voi foste un banchiere centrale accusato quotidianamente di essere un burattino o un incompetente, cosa fareste per difendere l’unica cosa che vi resta, ovvero la credibilità istituzionale? Semplice: diventereste più realisti del re. La Fed, per non sembrare prona ai desiderata della Casa Bianca, è costretta a mantenere un rigore monastico. Ogni tweet, ogni accusa, ogni minaccia di impeachment verso Powell (sì, siamo arrivati a questo livello di teatro dell’assurdo questa settimana) non fa altro che cementare i tassi sui livelli attuali.

È il paradosso del potere: più la Casa Bianca cerca di strattonare la manica della Fed, più la Fed si irrigidisce. L’asticella per un taglio a gennaio si è alzata talmente tanto che servirebbe un crollo verticale dell’economia per giustificarlo. E con un’inflazione che scende col contagocce (dal 4,4% al 2,8% quella core, ma ancora troppo vischiosa), Powell ha l’alibi di ferro per non muovere un dito.

Intermarket: Il Dollaro fiuta la paura (istituzionale)

Qui casca l’asino, o meglio, qui entra in scena l’Intermarket. Normalmente, tassi alti significano valuta forte. Manuale di economia, pagina 1. Ma guardate cosa sta succedendo sul mercato delle valute. Il Dollaro non sta festeggiando come dovrebbe questa prospettiva di “tassi alti più a lungo”. Perché?

Perché il mercato odia l’instabilità istituzionale più dell’inflazione stessa. L’attacco frontale all’indipendenza della Banca Centrale introduce un risk premium sul biglietto verde. Se i Bond USA (i Treasuries) iniziano a prezzare non solo il rischio tasso, ma anche il rischio politico, la correlazione salta. Mentre i rendimenti obbligazionari restano tirati (perché l’inflazione c’è), il dollaro trema perché gli investitori esteri si chiedono: “Ma questi sono ancora il porto sicuro o stanno diventando una repubblica delle banane?”.

È come un elastico tirato al massimo: da una parte i tassi reali che spingono su, dall’altra la credibilità istituzionale che tira giù. Chi si fa male se l’elastico si rompe? Spoiler: il vostro portafoglio obbligazionario a lunga scadenza.

La Nebbia dei Dati (e i trucchi contabili)

E poi c’è la questione dei dati. Ah, i meravigliosi dati macroeconomici americani. Solo un mese fa, il mercato prezzava una probabilità del 25% di un taglio a gennaio. Poi, magia: il Bureau of Labor Statistics (BLS) rivede i numeri, il tasso di disoccupazione scende grazie a revisioni “creative” su ottobre e novembre, e la Casa Bianca esulta per l’economia forte.

Ma è un autogol clamoroso. Se l’economia è così florida come dicono i dati rivisti, allora perché diavolo la Fed dovrebbe tagliare i tassi? Hanno voluto dipingere un quadro economico roseo per fini elettorali o di consenso, ma quel quadro ora è la scusa perfetta per i falchi del FOMC.

Inoltre, non dimentichiamoci il contesto tecnico. Veniamo dal più lungo shutdown della storia americana. I modelli stagionali sono saltati. I dati di oggi vanno presi non con le pinze, ma con i guanti da forno industriali. Il mercato lo sa: fino ad aprile navigheremo a vista. Le componenti dell’inflazione vengono riviste periodicamente, e i buchi statistici dell’autunno scorso creeranno distorsioni fino a primavera inoltrata.

In conclusione (che poi non finisce mai)

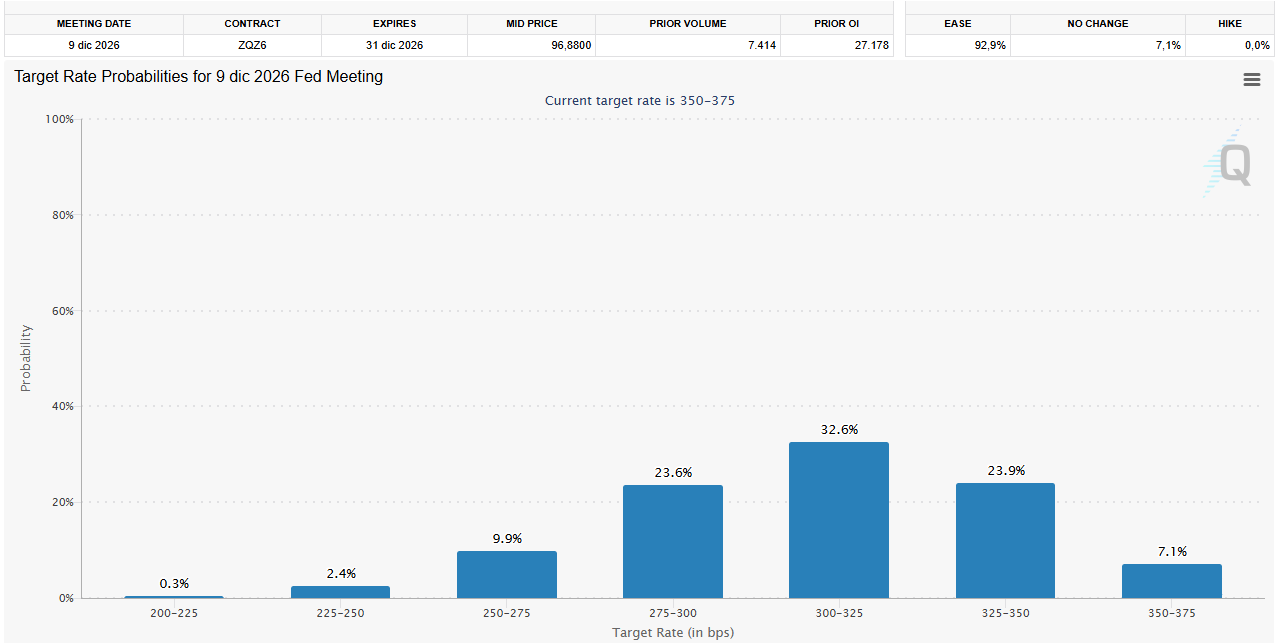

La realtà è che il mercato ha già spostato le lancette. Gennaio è andato. Marzo è in forse. Gli occhi sono tutti puntati su giugno, ovvero il “Dopo-Powell“. Fino alla scadenza del mandato dell’attuale Chairman, non aspettatevi regali. La Fed non consegnerà la testa di Powell su un piatto d’argento tagliando i tassi sotto minaccia.

La Casa Bianca si trova con un pugno di mosche: ha dati economici “troppo belli” per giustificare stimoli e un’inflazione “troppo alta” per ignorarla. Il tentativo di forzare la mano ha generato l’effetto opposto: un blocco totale della politica monetaria. E nel frattempo, voi risparmiatori restate lì nel mezzo, tra un’obbligazione che non sale e un’inflazione che non scende, mentre a Washington giocano al Trono di Spade con i vostri rendimenti.

Preparatevi. La primavera sarà molto, molto volatile.

STAY TUNED!