Le conseguenze dell’EFSF Day. O la va, o la spacca

Mercoledì arriverà la soluzione a tutti i problemi? Intanto l’EFSF acquisterà una sua dimensione. Però tutto questo potrebbe non bastare. E l’ipotesi Eurobond?

Tutti gli occhi puntati su mercoledì. Infatti mercoledì sara NECESSARIO trovare un accordo per la gestione del problema debito e soprattutto bisognerà dare una logica, un senso, una “mission” al fondo EFSF che potrebbe essere trasformato in banca oppure in assicurazione.

In realtà, di parole se ne sono fatte anche troppe e la mia sensazione è che ci siano tanti punti controversi, tanti contrasti vistosi e la domanda che dobbiamo porci OGGI è la seguente: e se per caso mercoledì l’accordo non arriva, che succederà?

In primis la reazione dei mercati. Non potrà certo essere una reazione positiva. Sarà innanzitutto un segno di grandissima debolezza politica, che non farà altro che confermare l’inesistenza dell’Unione Europea a livello di coesione. E poi, e poi si rischia seriamente di compromettere il progetto Euro che fino ad ora tutti hanno difeso a spada tratta.

Ma attenzione, anche se si troveranno delle intese e finalmente si avranno dei buoni compromessi (fatto altamente probabile) non possiamo certo negare il fatto che (come sempre) la coperta è corta.

Vogliamo trasformare il fondo EFSF in banca ed utilizzare la leva finanziaria? Molto bene, è una scusa bella e buona per poter dire “Signori, volere è potere, mancano i soldi ma noi ce li creiamo con un organismo con la tripla AAA”. Ma in fondo in fondo si aggiunge debito al debito.

La reazione del mercato sarà comunque positiva, ci mancherebbe, si garantiranno i debiti dei paesi periferici (Grecia esclusa) e si metteranno “in sicurezza” anche i titoli di stato italiani (e questo pe NOI è un enorme vantaggio), si andranno a finanziare le banche che dovranno generosamente essere ricapitalizzate (almeno 200 miliardi di Euro, ma sono certo che la cifra sarà pesantemente rivista al ribasso), ma ATTENZIONE non si vanno a risolvere concretamente i problemi. Basta guardare la storia, anche molto recente, come quella degli USA.

Oggi hanno più debito di prima e sono sempre con un’economia stagnante.

Lo trasformiamo in assicurazione? Molto bene, ESFS like a monoline…. Ma se non erro sempre la storia recente (USA) mi suggerisce che proprio da questa tipologia di assicurazioni è poi nata quella famosa crisi USA ben nota come crisi subprime.

E allora che si fa? Bisognerebbe trovarsi attorno ad un tavolo e dare vita alla vera UNIONE FISCALE. E quindi diciamo le cose come stanno. Il problema non è economico. E’ politico. Detto dal sottoscritto migliaia di volte e ribadito ancora una volta in questa sede.

Dice bene sul FT Wolfgang Munchau:

The simple reason why there can be no technical quick fix is that the crisis is, at its heart, political. The triple A-rated countries have left no doubt that they are willing to support the system, but only up to a certain point. And we are well beyond that point now. If Germany continued to reject an increase in its own liabilities, debt monetisation through the European Central Bank and eurobonds, the crisis would logically end in a break-up. There is no way the member states of the eurozone’s periphery can sustainably service their private and public debts, and adjust their economies at the same time.

E allora dove sta la soluzione? Certo, so che molti di voi tifano per l’haircut generalizzato o per l’uscita dell’Italia dall’Euro. Ma noi tutti sappaimo che queste ipotesi rappresentano pura “fantafinanza” perché non sono attuabili, essendo soluzioni con conseguenze incalcolabili non solo sui singoli paesi ma anche per il sistema economico generale.

Io torno a pensare che gli Eurobond possano essere un buon compromesso. Ma ci vuole un salto di qualità enorme della classe politica che oggi è in crisi, crisi nera, molto peggio di quella economica.

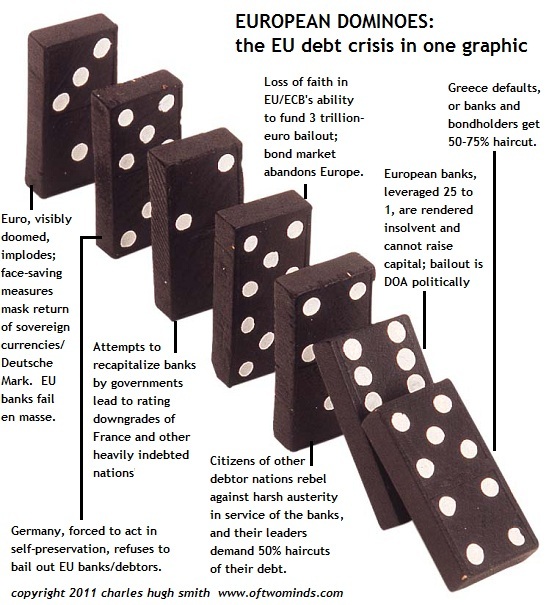

E correggetemi se sbaglio….sperando sempre che poi, alla fine, non accada come ipotizzato in quest’immagine…

Comunque sia, quello che si cercherà di fare, è di mettere in sicurezza (o per lo meno cercare di dare l’impressione di averlo fatto) il debito dei PIIGS ex Grecia. E quindi dar la sensazione che la situazione è sotto controllo. E allora, SOLO ALLORA, si potrà far fallire la Grecia con un default già dichiarato (vedi post di ieri) ma non ufficializzato nelle sue dinamiche. Il tutto per evitare il collasso del mercato. E i CDS sulla Grecia? semplice, per risolvere il problema si farà figurare il default come una manovra VOLONTARIA dei possessori dei bonds. E quindi, non essendo la Grecia a “portare i libri in tribunale”, i CDS non saranno obbligati a rimborsare? Visto che bella che è la finanza di carta? Tutto fumo…

CLICCA QUI per vedere come funziona OGGI il fondo salva stato EFSF

Sostieni I&M. il tuo contributo è fondamentale per la continuazione di questo progetto!![]()

STAY TUNED!

DT

Ti è piaciuto questo post? Clicca su “Mi Piace” qui in basso a sinistra!