Rischio default: non solo Grecia all’orizzonte

La ristrutturazione debito greco ha preso il palcoscenico. Occhio però perché una NUOVA Grecia appare in lontananza. E’ crisi Portogallo

Ieri sera, nel video di TRENDS inviato ai lettori, tra i tanti argomenti trattati ho riservato uno spazio anche a questo argomento. Nei giorni scorsi abbiamo avuto modo di parlare del default Grecia ma anche dell’eventuale ristrutturazione del debito greco, con strenuanti e tragicomici colloqui tra le parti. Abbiamo avuto modo di conoscere il PSI (Private Sector Involvement), abbiamo parlato della corsia preferenziale che assume la BCE in caso di ristrutturazione debito volontaria e quindi del ruolo del Governno di Atene.

Se non avete le idee chiarissime sulla vicenda greca, vi consiglio di riprendervi l’eccellente interpretazione di Bimbo Alieno, il cui post risulta sicuramente illuminante per chi è a digiuno della materia.

E se poi gradite una versione grafica, eccovi accontentati.

Ma questa volta non siamo qui per parlare della Grecia di oggi, ma di quella che potrebbe essere la Grecia di domani.

In questi giorni, dove gli spread si sono ristretti e la paura sui mercati sta lentamente scemando, abbiamo visto un po’ tutti i titoli di stato più “maltrattati” degli ultimi mesi, riprendere generosamente prezzo.

Tutti tranne i titoli di un emittente. Il Portogallo.

Questo grafico mette a nudo in modo lampante il fatto che, se i paesi dell’area PIIGS non sono messi bene (la Grecia è comunque out), il Portogallo è completamente fuori da ogni logica, sia per via del relativo rating e sia per valore dei CDS. Ok, molti considerano “relativi” questi metri di valutazione. E allora andiamo a vedere l’unico metro di valutazione democratico che sputa giornalmente sentenze insindacabili. Il mercato.

Curva dei tassi di Portogallo, Italia e Spagna

La curva tratteggiata rappresenta il valore di un mese fa, l’altra invece è quella di oggi.

Come potete vedere, sia la Spagna che l’Italia hanno registrato dei miglioramenti nell’ultimo mese. Il Portogallo invece un evidente peggioramento.

Per carità, lo avevamo anticipato che, dopo la Grecia, i rischi cadevano innanzitutto su Irlanda e Portogallo. Però qui si sta (tanto per cambiare) sottovalutando il problema.

For the past few weeks, all has seemed well in the world of Euro-land, thanks to the buckets of cash being thrown at troubled banks by the European Central Bank. Sure the Greek debt talks are looking dicey, but the consensus in the market is that both sides can’t afford to the let restructuring effort fail.

Now, somewhat out of the blue, the focus has returned to Portugal. Its 10-year bonds are yielding 14.4%, up from 13.6% at the start of the year, but below the euro-zone era high of 14.7%. Portuguese bonds maturing in June 2014 are at 19%, below last year’s high of 21.8%, but up from 17% at the start of the year. (Source: WSJ)

Insomma, per farla breve, tutto guardiamo con apprensione alla Grecia. Però i numeri che ho snocciolato mettono a nudo un’altra realtà. Anche il Portogallo deve ristrutturare, anche se non è proprio con l’acqua alla gola, anche se alcune fonti ci danno il Portogallo come a rischio dal 2013, ovvero tra un anno.

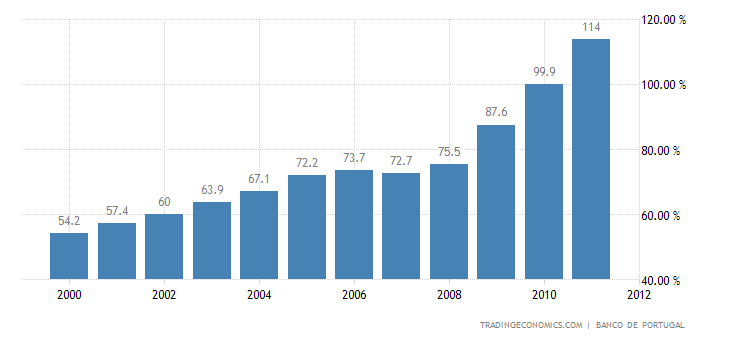

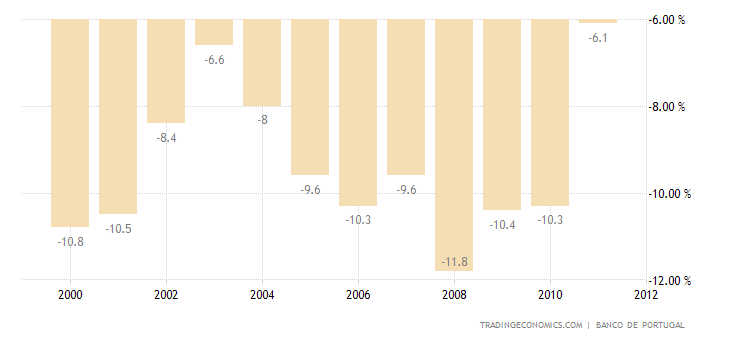

E con questo deficit PIL, credo sia dura trovare semplici soluzioni se non l’inevitabile “haircut”. O ancora peggio, il default (sempre se prima non si interviene con la ristrutturazione del debito. Ma credo che la Grecia sarà un buon precedente…)

Sostieni I&M. il tuo contributo è fondamentale per la continuazione di questo progetto!

![]()

STAY TUNED!

DT

Ti è piaciuto questo post? Clicca su “Mi Piace, sul +1 e su Twitter” qui in basso a sinistra!