Urgenza numero DUE: ESM e lo scudo anti spread

Ieri vi ho parlato dell’URGENZA numero UNO relativa all’Unione Bancaria. Oggi invece parliamo del secondo tassello e quindi di ESM e Scudo anti spread.

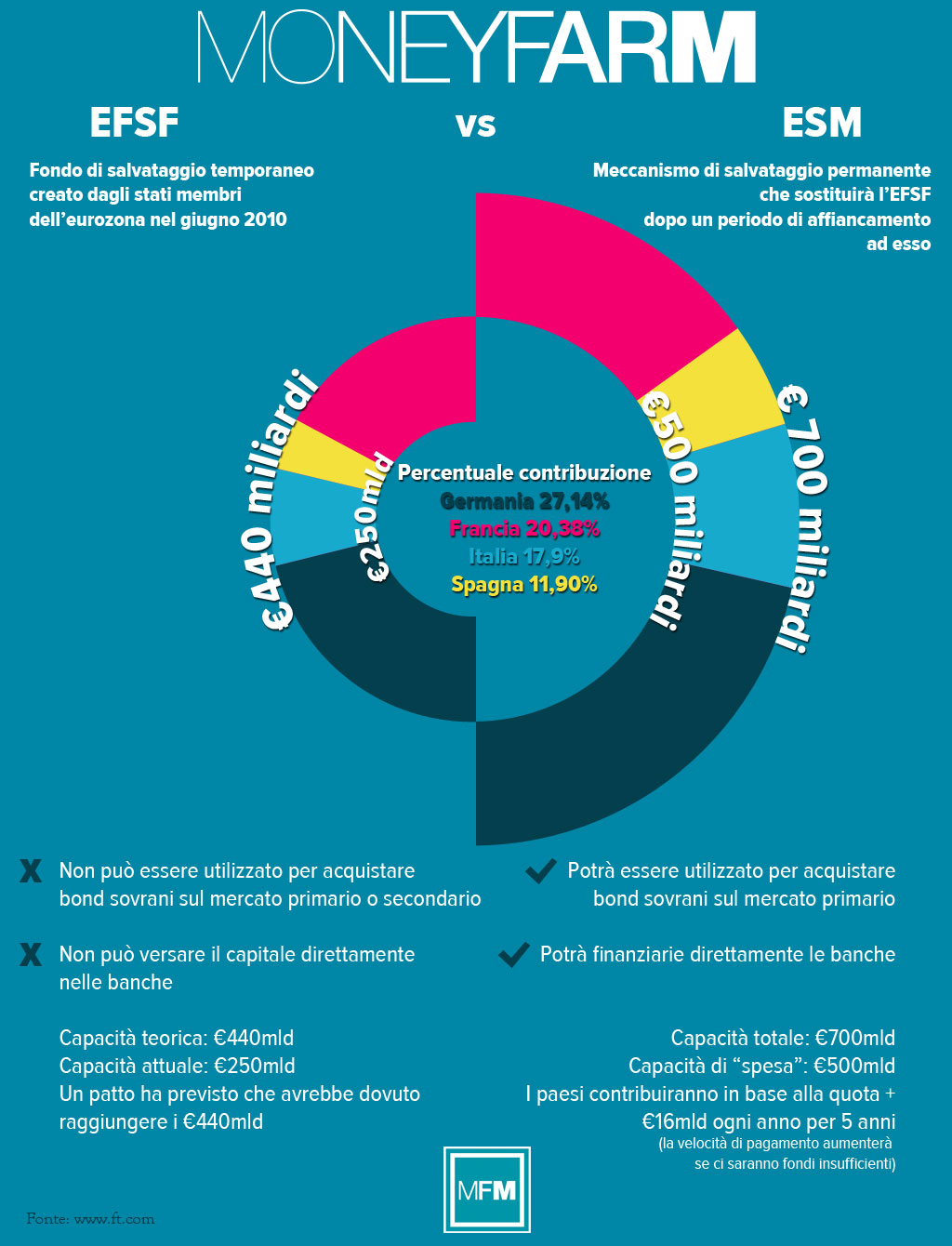

Conosciuto anche come fondo salva spread, l’ESM sta rappresentando il vero punto interrogativo di questo Euromeeting di fine giugno. Un contenitore misterioso che dovrebbe teoricamente comprare titoli e sostenerne il prezzo, oltre che intervenire per ricapitalizzare le banche.

L’Olanda e la Finlandia ci infilano subito il bastone tra le ruote nei giorni postumi, mettendo il veto. Per loro, usare l’ESM per acquistare titoli di stato sul mercato secondario non è corretto. Per fortuna c’è una norma che, in caso di emergenza, permette un sistema di decisione più elastico non più con l’unanimità di tutti i paesi membri, ma con una maggioranza qualificata pari all’85%. Finlandia e Olanda contano insieme il 7.5%. Si potrebbe procedere comunque. Nell’infografica in apertura trovate quando si potrebbe teoricamente, secondo gli accordi dello scorso week end, utilizzare o chiedere aiuto al fondo ESM. Però non chiedetemi di più. Nessuno ha capito ancora i perversi meccanismi di un’eventuale utilizzo.

Meccanismi a parte, se si mette contro la Germania, cambierebbero di brutto le cose. La Merkel pesa per il 27% e la Corte costituzionale tedesca si esprimerà sull’ESM il 10 luglio, proprio dopo l’ennesimo incontro, stavolta dei Premier, previsto il 9 luglio.

E se salta per colpa della Germania? Tutto da rifare. E i mercati NON ne sarebbero molto felici.

Senza poi dimenticare che l’ESM resta anche un assurdo. Un fondo salva stati che deve essere finanziato anche dagli Stati in crisi. E soprattutto, SEGNATEVELO BENE, è un meccanismo che aggiunge debito + leva finanziaria, per curare il problema del debito. Diamo un bel cucchiaio di zucchero a chi è diabetico!!!! E allora, come ho già detto molte volte, alla fine si ricompra tempo. Finchè la barca non affonderà, magari fra 20 anni, dopo una serie interminabile di rattoppi.

E per mettere in chiaro anche le differenze tra l’attuale EFSF che poi si trasformerà in ESM, eccovi questa interessante grafica di MoneyFarm.

La questione è ancora apertissima e, ripeto, non definitiva. Quindi non stupiamoci di nulla, nemmeno di un repentino dietrofront da parte dei paesi che contano, in primis la Germania. E a quel punto che si fa? Occorrerà trovare delle soluzioni alternative. Ma il mercato come reagirà? E quali saranno le soluzioni alternative? Tanto è chiaro, c’è chi rema contro e chi proprio non ne vuole sapere. Fate voi… In tal caso non temete. Ne vedremo delle belle…

STAY TUNED!

DT