TASSI REALI: perché salgono ed i mercati sono indifferenti?

Ormai la situazione sta diventando imbarazzante. Se andiamo a guardare il tasso di inflazione e lo confrontiamo con il rendimento delle obbligazioni, otteniamo il rendimento reale delle stesse. In questo grafico vedete sia il rendimento dei bond USA Inflation link e il tasso “break even inflation”.

Il “break even inflation” è una misura dell’inflazione attesa basata sul mercato. Il tasso di break even indica il livello di inflazione che rende indifferente investire in titoli a tasso fisso o in titoli indicizzati all’inflazione, a parità di scadenza e qualità creditizia. Se l’inflazione è superiore al tasso di break even, i titoli indicizzati all’inflazione offrono un rendimento maggiore dei titoli a tasso fisso, e viceversa. Il tasso di break even si ottiene calcolando la differenza tra il rendimento nominale dei titoli a tasso fisso e il rendimento reale (spread fisso) dei titoli indicizzati all’inflazione. Il tasso di break even fornisce una stima delle tendenze inflazionistiche future, solitamente a cinque o dieci anni. In questo caso ci riferiamo ai 10 anni.

I tassi nominali sono saliti a dismisura e continuano a crescere, mentre l’inflazione sembra rallentare anche se in modo meno virtuoso di quanto ci si aspettava. Nella storia, i tassi reali sopra l’1% sono sempre stati sinonimo di “rischio per l’equity” in quanto sopra tale soglia, diventa premiante comprare bond. Si rischia di meno che con l’equity e si ha un guadagno sicuro. Ma come è possibile che i tassi reali siano addirittura arrivati al 2,10-2,20% senza conseguenze anche per l’equity?

Potrebbe essere che ci sia un elemento “nuovo” che non era ancora considerato. E questo grafico (che non è aggiornatissimo ma rende l’idea) lo spiega benissimo.

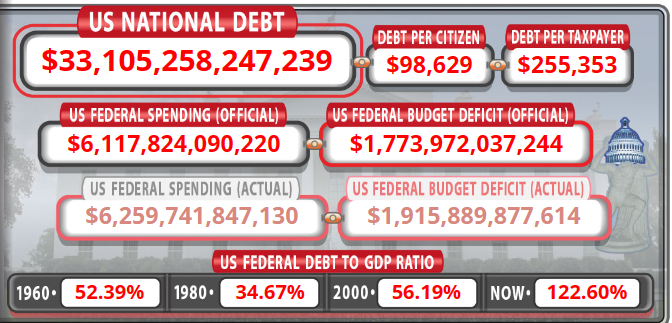

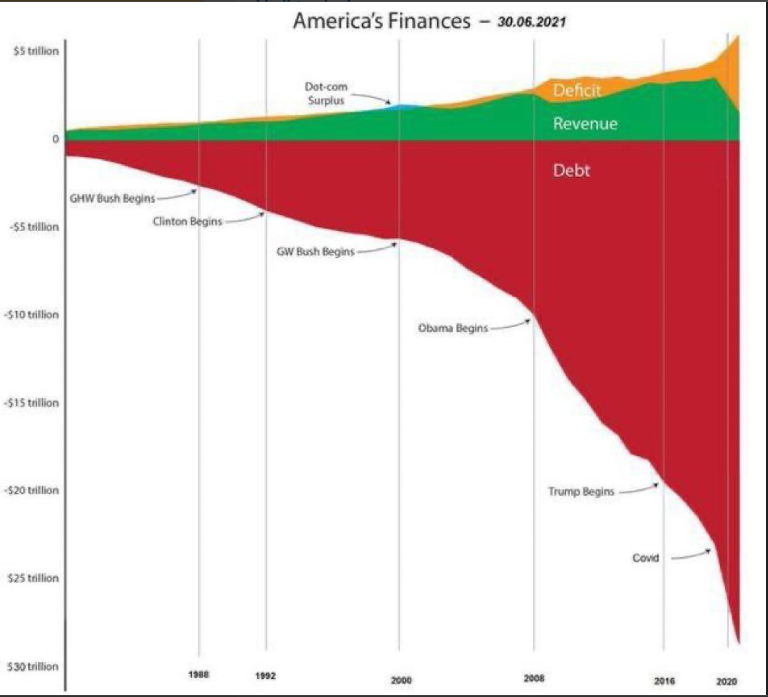

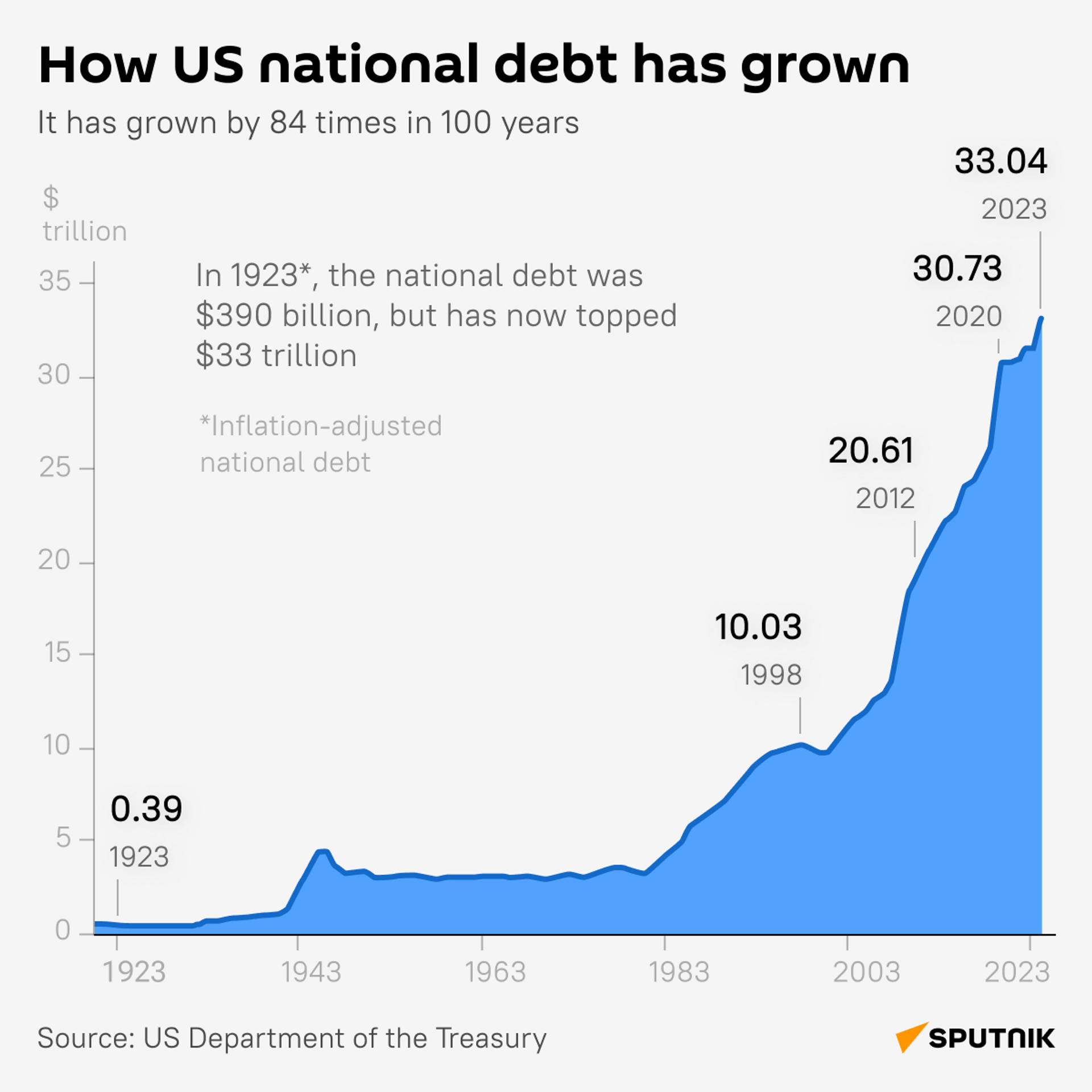

Ovvero il logoramento della situazione economica USA che illustra un paese che non è più un “porto sicuro”. Questo andrebbe a giustificare l’allargamento del premio dei rendimenti reali. 33 trillioni di USD. Dei quali un trillione nell’ultimo trimestre. Pazzesco.

STAY TUNED!

–

(Clicca qui per ulteriori dettagli)

Segui @intermarketblog

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto. Informati presso il tuo consulente di fiducia. Se sei interessato agli argomenti qui espressi e vorresti approfondirli, contattami!

NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

(Se trovi interessante i contenuti di questo articolo, condividilo ai tuoi amici, clicca sulle icone sottostanti, sosterrai lo sviluppo di I&M!).

ℕ???? ?????? ?ℕ????ℝ?? ??? ????????? ?????????

???? ? ????!![]()