Banche Centrali in Pausa: Ma la Forward Guidance è Morta

Quattro banche centrali, quattro conferenze stampa, quattro varianti dello stesso esercizio di equilibrismo verbale.

Fed, BCE, BoE, BoJ: tutte ferme sui tassi, tutte con il tono cambiato nel profondo. Non più il freddo tecnicismo di chi governa un ciclo che conosce. Piuttosto, la cadenza prudente di chi ha perso il filo di Arianna dentro un labirinto geopolitico che non ha costruito e non può controllare.

Non è la pausa. La pausa l’avevamo capita. È che la Fed sta dando virtualmente zero forward guidance, e quando i giornalisti hanno provato a spingere Powell verso scenari condizionali (“se succede X, fate Y?”), la risposta è stata un diplomatico: troppi incogniti, aspettiamo. Una banca centrale che smette di guidare le aspettative è una banca centrale che ha ceduto il volante alla geopolitica.

Il petrolio come variabile esogena ingovernabile

Lo Stretto di Hormuz bloccato, il Brent che ha toccato 125 dollari al barile, e l’inflazione che torna a mordere non per eccesso di domanda interna, quella la governi con i tassi, ma per uno shock dal lato dell’offerta energetica.

Guardare attraverso due shock simultanei diventa un esercizio di fede, non di politica monetaria.

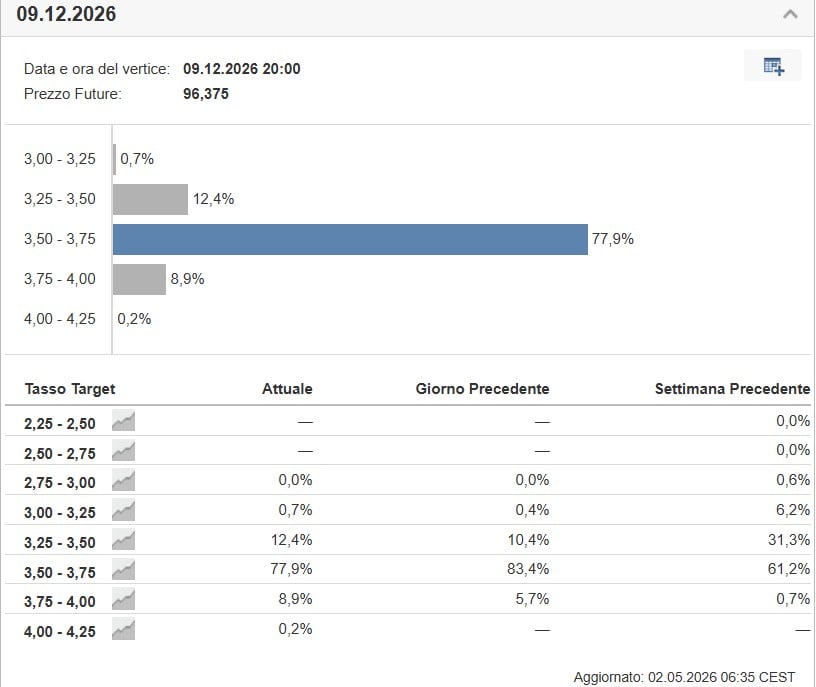

Il mercato, a questo punto, ha smesso di credere nella narrazione dei tagli ma anche dei rialzi. I futures hanno portato la probabilità di un immobilismo Fed entro fine 2026 al 78%.

La BCE nel territorio più scomodo: stagflazione light

Francoforte è in una posizione strutturalmente peggiore di Washington. Gli USA sono produttori netti di energia: il petrolio caro fa male ai consumatori ma premia il settore domestico. Per l’Europa il rischio è diverso, con core inflation rimasta sopra il 3% e una BCE che, come nota Vanguard, stava ancora combattendo la battaglia precedente mentre ne arriva una nuova. (Vanguard)

I rischi al rialzo per l’inflazione si sono accentuati, mentre aumentano quelli al ribasso per la crescita. Un equilibrio delicato, che costringe la BCE a prendere tempo. Lagarde, al 75° anniversario dell’Associazione delle banche tedesche, ha detto apertamente che valutare la situazione attuale è difficile. Non è un’ammissione banale per chi presiede l’istituzione monetaria più importante del continente.

I mercati stanno prezzando circa 60 punti base di rialzi entro fine 2026, con una prima mossa quasi interamente scontata entro luglio. Carmignac si aspetta due rialzi a partire da giugno. Generali Investment ne vede addirittura tre, per 75 punti base complessivi, nell’ipotesi di blocco prolungato dello Stretto di Hormuz. La BCE, che aveva riportato il tasso di deposito al 2% (il livello considerato neutrale) si ritrova ora con quel livello improvvisamente inadeguato se l’inflazione dovesse stabilizzarsi oltre il target per un terzo anno consecutivo.

BoE: pazienza finita, voto unanime che non inganna

La Bank of England ha tenuto a 3,75% con voto unanime. Il mercato ha cancellato i tagli previsti per il 2026 con la stessa velocità con cui li aveva messi in calendario. La BoE conosce una debolezza strutturale in più: il canale import è potente, la sterlina non è il dollaro, e ogni fiammata energetica si trasmette ai prezzi al consumo con una velocità che i modelli faticano ad aggiornare in tempo reale.

La BoJ, il jolly silenzioso

Tokyo, tasso invariato a 0,75%. Fuori dai radar. Ma il punto è che il Giappone sta fronteggiando tre fattori sfavorevoli in simultanea:

- prezzi del petrolio più alti

- yen debole

- aumento dei costi energetici in valuta locale

Uno shock energetico in dollari si amplifica automaticamente per chi importa in una valuta che si è svalutata. La BoJ non può alzare i tassi aggressivamente. Il debito pubblico giapponese è una bomba ad orologeria che conosce solo la neutralizzazione dei tassi bassi. Ma non può nemmeno ignorare un’inflazione che supera il 2% da oltre quattro anni consecutivi. Il carry trade sullo yen rimane uno dei trade più popolari al mondo. Se qualcosa si rompe in quella costruzione, le conseguenze non restano dentro i confini giapponesi.

Il problema vero: la forward guidance è morta

Mettiamola così: la forward guidance nasce per ancorare le aspettative, ridurre l’incertezza, abbassare il premio al rischio. Funziona quando la banca centrale conosce le variabili rilevanti meglio del mercato. Quando una variabile chiave (il prezzo del petrolio) dipende dall’evoluzione militare di un conflitto attivo nello Stretto di Hormuz, la forward guidance si trasforma in fiction.

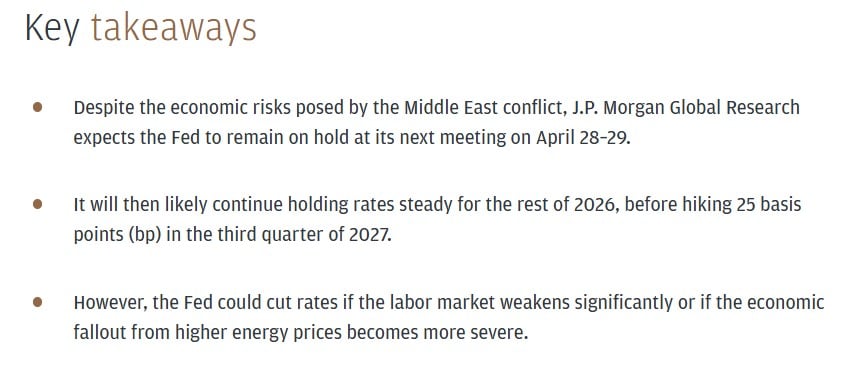

J.P. Morgan prevede che la Fed terrà i tassi fermi per il resto del 2026, con il prossimo movimento probabilmente un rialzo di 25 punti base nel terzo trimestre del 2027 — ma la stessa nota aggiunge che cut e hike rimangono entrambi sul tavolo a seconda dell’evoluzione del mercato del lavoro e dei prezzi energetici. Due scenari polari, ugualmente possibili. Questo non è un outlook. È un’onesta ammissione di ignoranza.

What’s The Fed’s Next Move? | J.P. Morgan Global Research

L’implicazione operativa

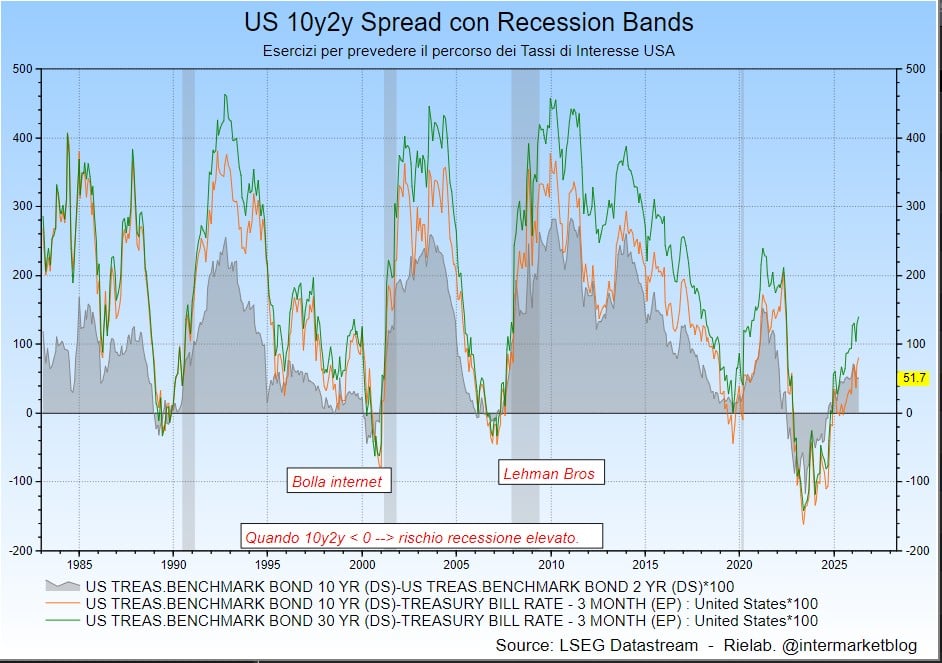

In questo scenario, la duration lunga è la prima vittima. Chi tiene bond governativi a 10-30 anni in un contesto dove i mercati prezzano rialzi anziché tagli sta sopportando un rischio asimmetrico senza compensazione sufficiente. Le curve dei rendimenti continuano a ricalibrarsi: tenerle sotto osservazione (soprattutto il tratto 2-10 anni USA) è più informativo di qualsiasi comunicato ufficiale.

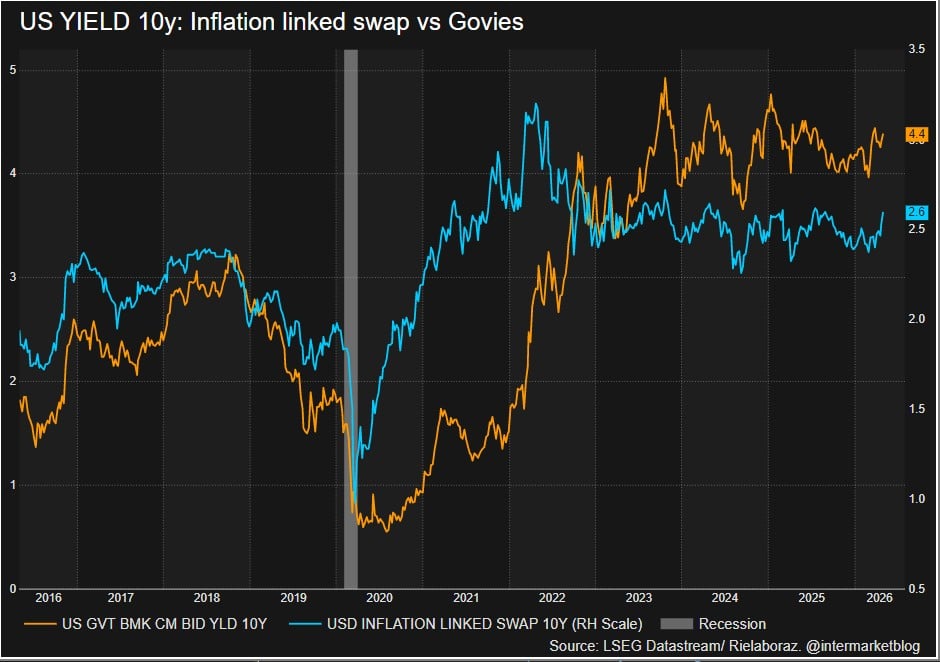

Il settore energetico resta l’hedge naturale in questo scenario. Non perché sia un trade elegante. Perché è il trade ovvio che molti gestori di portafoglio faticano a comprare quando è già salito tanto. Le obbligazioni inflation-linked (TIPS in USA, BTPei in Italia) hanno iniziato a muoversi: il breakeven inflation a 5 anni sta recitando una storia diversa da quella raccontata dai governatori nelle conferenze stampa.

DOMANDA: se la tregua nello Stretto di Hormuz arrivasse domani mattina e il Brent scendesse rapidamente verso gli 80 dollari, quanto velocemente le banche centrali tornerebbero a parlare di tagli? E i mercati, che hanno già rimosso quei tagli dal prezzo, quanto ci metterebbero a rimetterli? Chi è posizionato per quella rotazione in duration, ovvero lungo di credito investment grade, in settori rate-sensitive, potrebbe trovarsi seduto sul lato giusto del trade.

Con un petrolio che scende, il copione si riscrive in ventiquattr’ore.

STAY TUNED!

(Clicca qui per ulteriori dettagli)

Segui @intermarketblog

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto. Informati presso il tuo consulente di fiducia. Se sei interessato agli argomenti qui espressi e vorresti approfondirli, contattami!

NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

(Se trovi interessante i contenuti di questo articolo, condividilo ai tuoi amici, clicca sulle icone sottostanti, sosterrai lo sviluppo di I&M!).

Ecco il mio LIBRO in Versione E-Book e Cartacea.

- Per l’investitore che vuole migliorare l’efficienza del risparmio gestito.

- Per il trader che vuole smettere di guardare i grafici 12 ore al giorno.

- Per chi cerca un metodo replicabile, logico e privo di stress per gestire i propri risparmi.

I mercati non devono rappresentare un casinò.

Smetti di essere una preda degli algoritmi. Impara a danzare con loro. Versione E-Book e Cartacea.