BOND MARKET: IL PEGGIOR MERCATO DI SEMPRE!

Quanto dice la storia ha dell’incredibile. Nel 1950 i titoli di stato statunitensi a lungo termine rendevano poco più del 2%. Alla fine di quel decennio avrebbero toccato come rendimento il 4,5%. Poi gli stessi balzarono al 6,9% alla fine degli anni ’60 e al 10,1% alla fine degli anni ’70 con un periodo iper inflazionistico. E poi salirono alle stelle nei primi anni ‘80, passando da poco più del 10% alla fine del 1979 a quasi il 15% nell’autunno del 1981.

Quindi a conti fatti, in poco più di 30 anni, i rendimenti obbligazionari sono passati dal 2% al 15%. Sicuramente il mercato obbligazionario sarà crollato, giusto? Ed invece…no!

La performance delle obbligazioni a lungo termine non è stata certo eccezionale, questo è certo, con un rendimento pari solo al 2,2% annuo dal 1950 al 1981. Ma non ci si è mai ritrovati con un drawdown come quello attuale.

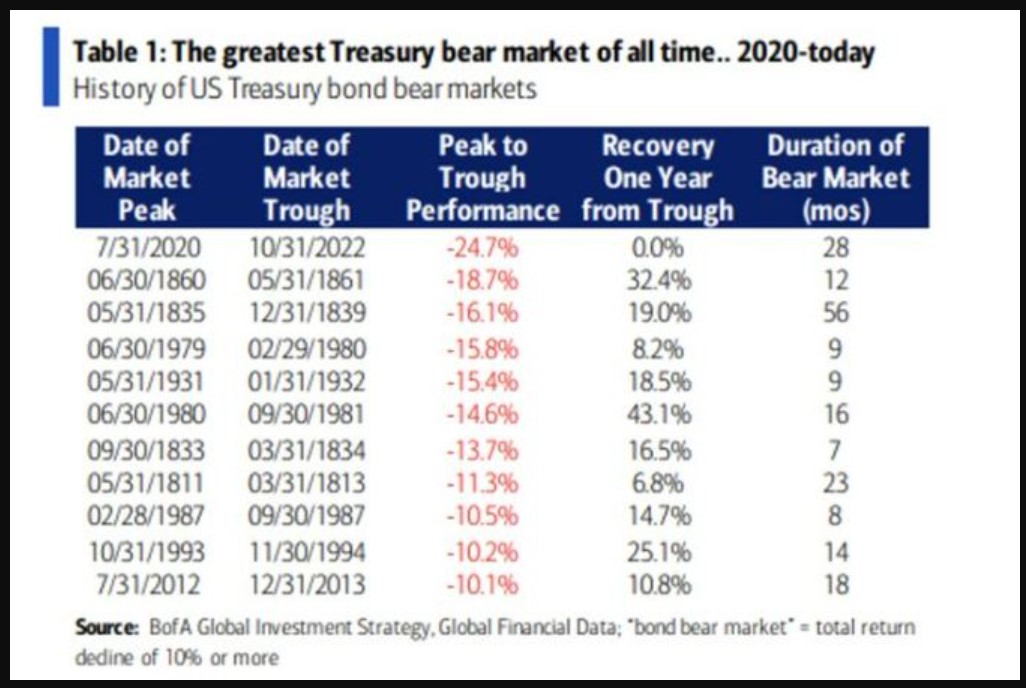

L’anno scorso abbiamo avuto un calo che per i titoli lunghi ha toccato il 26%.

Cosa ha fatto la differenza? Ovviamente la rapidità con cui i tassi sono stati alzati dalla FED. Infatti i rendimenti dei titoli del Tesoro a 30 anni sono passati da un minimo di circa l’1% nel marzo 2020 a quasi il 5% poco più di tre anni dopo.

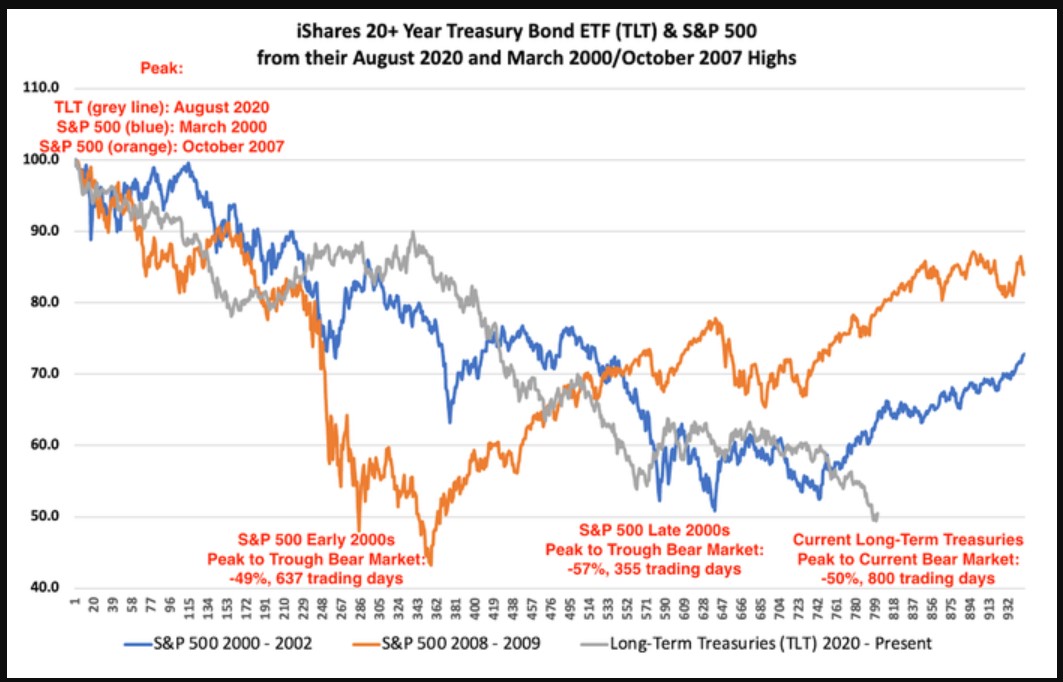

Questo grafico mostra che il crollo delle obbligazioni a lungo termine è ora più o meno della stessa entità dei crolli del mercato azionario durante il crollo delle dot-com e la Grande Crisi Finanziaria. Ma notate bene, parliamo di BOND e non di EQUITY!

Lo stesso vale per i titoli del Tesoro a 10 anni. Bank of America afferma che questo è il peggior mercato ribassista di sempre. Questa slide lo testimonia.

Il problema sta nel fatto che parliamo di quello che, nell’immaginario collettivo, è la parte più difensiva dei portafogli, ovvero la componente obbligazionaria.

Ma siamo ancora sicuri di poter dire cosi? Se la FED tergiversa e con essa la BCE, collezioneremo un altro anno negativo per il mondo BOND, forse l’ultimo, però ennesimo smacco per il risparmiatore che ha continuato a credere nelle obbligazioni. Compreso il “populino” che si è riempito di BTP.

(Clicca qui per ulteriori dettagli)

Segui @intermarketblog

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto. Informati presso il tuo consulente di fiducia. Se sei interessato agli argomenti qui espressi e vorresti approfondirli, contattami!

NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

(Se trovi interessante i contenuti di questo articolo, condividilo ai tuoi amici, clicca sulle icone sottostanti, sosterrai lo sviluppo di I&M!).

ℕ???? ?????? ?ℕ????ℝ?? ??? ????????? ?????????

???? ? ????!![]()