Corporate: margini al top ma il mercato sconta anche di meglio

Austerity e deleveraging a confronto coi margini aziendali. La situazione è sostenibile?

Se da una parte il mercato saluta con entusiasmo il sostegno delle banche centrali, senza le quali saremmo probabilmente affondati in quel limbo che resta tutt’ora un’ipotesi che non è da scartare, dall’altra parte resta evidente la fase di difficoltà macroeconomica dell’economia reale. Non quella di carta.

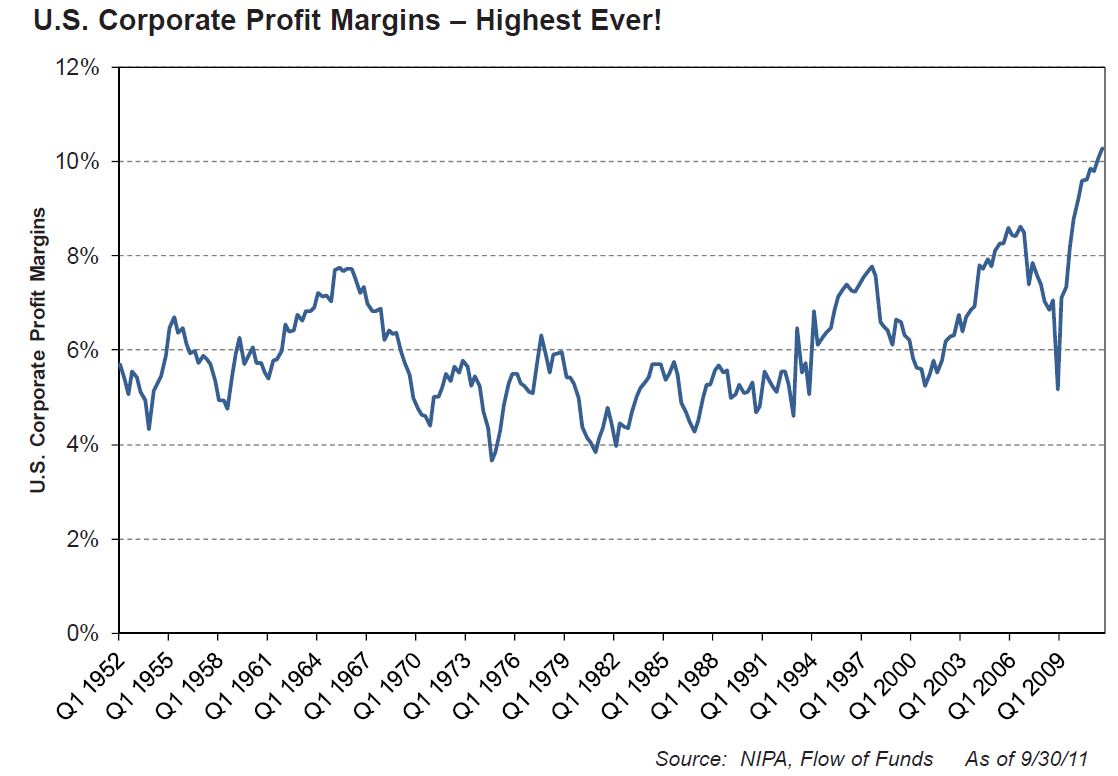

A livello globale si cresce all’incirca al 2% e l’Europa è in recessione. E nello stesso tempo, i margini del settore corporate sono ad un picco assoluto. Ecco qui un grafico dell’andamento dei suddetti margini per gli USA.

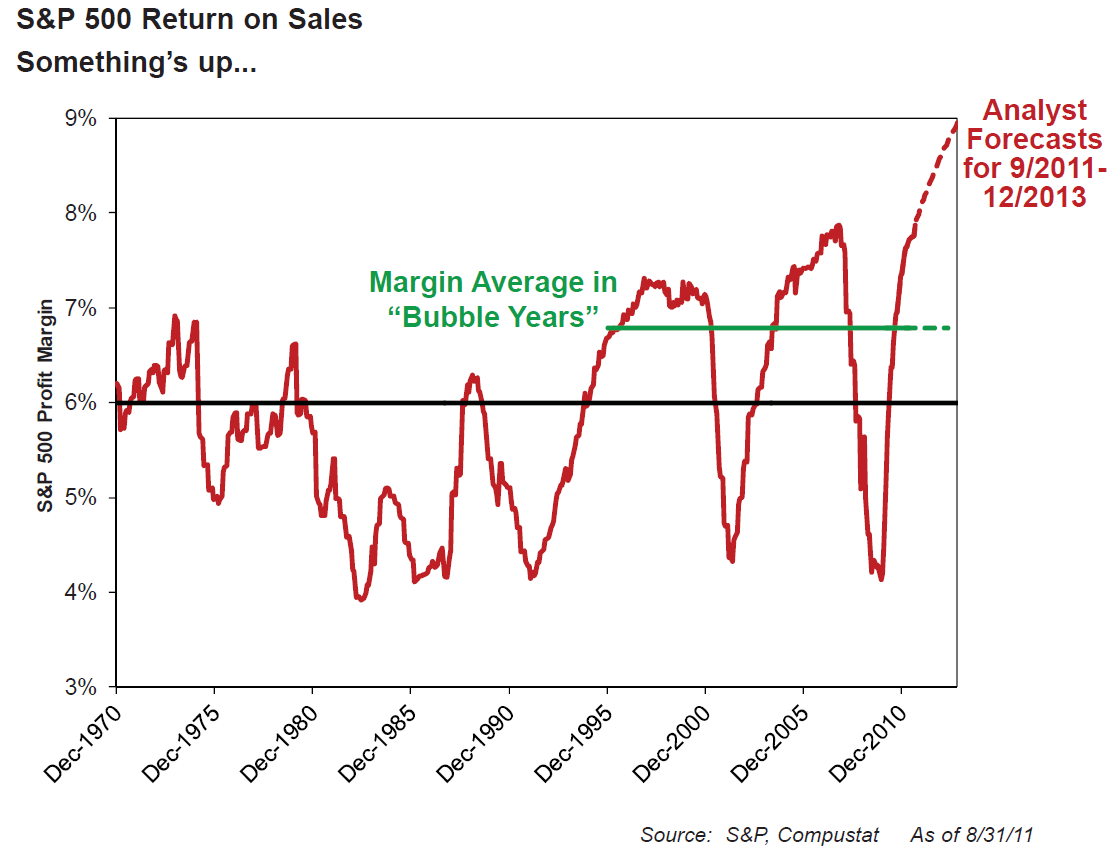

Uno scenario un po’ tanto anomalo. Soprattutto se teniamo conto del fatto che certi livelli di picco sono difficilmente sostenibili. E cosa accade se questi margini corporate dovessero correggere?

Se la matematica non è un’opinione, questa è un’ipotesi tutt’altro che irreale. Forse qualcuno dimentica che il mondo, Eurozona ed italia in primis, sono alle prese con un’imponente pacchetto di austerity che passa tramite un deleveraging di tutto il sistema: pubblico e privato.

Resta quindi una conseguenza logica un rallentamento dei profitti a causa dei minori consumi prospettici, visto che anche i paesi emergenti, grande motore “alternativo” dell’economia e delle società globalizzate, stanno rallentando vistosamente.

Quindi le fonti di rischio per i mercati non mancano. Per carità, sempre esistono fonti di rischio, però mi sembra palese il fatto che il mercato le sottovaluti. Anzi, diciamo meglio, non è vero che le sottovaluta, ma vengono proprio offuscate dall’abbondante liquidità, che nelle più recenti puntate si chiama QE2 e LTRO2, con la parentesi USA del twist sui bonds.

Ma quanto reggerà questa situazione? Impossibile dirlo.

Il sistema è stato creato per generare una certa stabilità dei mercati. Volatilità bassa, fiducia indotta, spread in progressivo miglioramento e sotto controllo. Sappiamo benissimo che i governi hanno comprato tempo e che i problemi, quelli veri, sono sempre lì, irrisolti, e che si spera che un recupero dell’Economia tenda a “mangiarsi” progressivamente questi problemi.

E sappiamo benissimo che questa “botta” di liquidità avrà un effetto di lungo periodo, anche perché (sembra molto chiaro) se ci saranno ulteriori situazioni di difficoltà, le banche centrali si sono dette pronte a creare quel cash che drogherà nuovamente i mercati, regalando serenità e apparente prosperità.

Come segnalato dal sempre ottimo James Montier di GMO, i mercati però tutto questo non lo considerano. Anzi, diciamo piuttosto che hanno imparato la lezione:

“perché farsi il sangue cattivo? Questi mercati sono da vivere “alla giornata”. Nel loro mondo ormai laterale e “giapponesizzato”, occorre guardare all’oggi e cercare di sfruttare il momentum. E poi per il domani…si vedrà, anche perché se il vento cambia direzione, coi derivati ci si copre in un attimo.”

Vero, nessuno parla di come gli USA, l’Europa, la Gran Bretagna e il Giappone riassorbiranno la liquidità in eccesso, di cosa accadrà nel post LTRO e come le banche restituiranno tra 3 anni il denaro (1000 miliardi di Euro) preso in prestito all’1%. Ora occorre sfruttare l’attimo e goderci il momento di rialzo. E poi se il domani porterà incertezza…si vedrà. Intanto però gli analisti di Wall Street, incuranti della forza di gravità , continuano con la loro visione strapositiva per i mercati e soprattutto per i profitti corporate, proprio quei profitti che prima annunciavo come ai record.

Una visione quantomeno iperottimistica se non addirittura utopistica. Per me resta semplicemente incongruente.

Come andranno realmente le cose? Questo nessuno può dirlo. Però almeno adesso, avrete un ulteriore mattoncino per quel puzzle che cerca di ricostruire in modo realistico uno scenario macroeconomico che è complesso, affascinante, unico ma sicuramente molto cupo e difficile.

Sostieni I&M. il tuo contributo è fondamentale per la continuazione di questo progetto!

![]()

STAY TUNED!

DT