INCERTEZZA TARIFFARIA: la polvere sotto il tappeto

Mi piace a volte cercare di “tirare una riga” e rendermi conto di cosa sta capitando. Mettere insieme tutti i tasselli per poter aver maggiore consapevolezza di cosa sta accadendo.

In realtà, direte voi, sta accadendo nulla. Tutto tranquillo o meglio le solite cose. La guerra in Ucraina, gli scontri di Gaza, le tariffe di Trump. Quindi tutto nella norma no? E’ come seil mercato avesse già somatizzato tutto, come se avesse già digerito questi mal di pancia ed abbia imparato a conviverci. Ma se un mal di pancia non lo curi, può portare complicazioni. E queste complicazioni oggi non le stiamo vedendo perché spesso sono non visibili con evidenza. Occorre fare delle analisi più in profondità.

E se facciamo queste analisi (in modo grezzo perché io continuo ad essere nessuno se non un appassionato della materia) scopriamo che le complicazioni rischiano di arrivare eccome.

Già l’ho espresso in passato, resta un quadro di profonda incertezza, con le politiche commerciali che si affermano come il fattore di rischio dominante. La situazione è tutt’altro che stabile, e le implicazioni sono concrete e pressanti per i mercati e le economie reali.

TRUMP in primis: le sue tariffe sono il problema

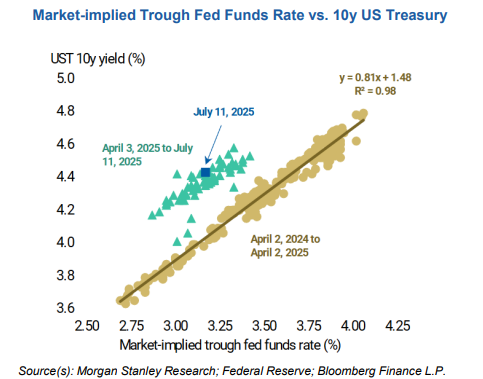

Il cuore del problema risiede nell’escalation delle tariffe statunitensi, una vera e propria “battaglia” tra politica monetaria e commerciale. E l’evidenza la notiamo assistendo alla divergenza nella relazione tra il tasso dei Federal Funds e il rendimento del Tesoro USA a 10 anni a partire dal 2 aprile 2025 , un evento che Morgan Stanley interpreta come un chiaro premio al rischio legato all’incertezza sulla politica commerciale americana. Questo premio è aumentato proprio quando le tariffe si sono fatte più aggressive.

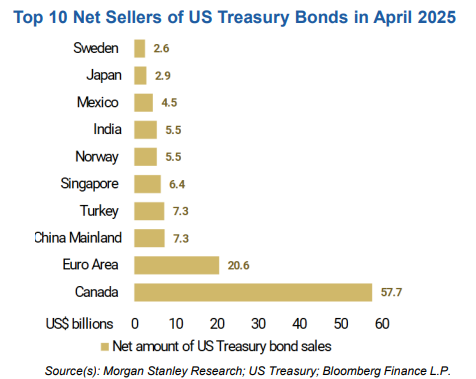

Non è un caso che i maggiori venditori netti di buoni del Tesoro USA ad aprile 2025 siano stati paesi come il Canada (con $57.7 miliardi) e l’Eurozona (con $20.6 miliardi), ovvero i principali partner commerciali degli Stati Uniti. Questo comportamento non è accidentale; è una risposta diretta alle tensioni commerciali che stiamo vivendo.

Le minacce tariffarie non sono solo retorica. Le nuove proposte, che includono un dazio del 25% su Giappone, Corea e Malesia, un 30% sull’Unione Europea e persino un 50% sul Brasile, e un 35% sul Canada, sono destinata a spingere il tasso tariffario medio ponderato degli Stati Uniti a quasi il 18%.

La mannaia sull’Eurozona e sull’inflazione

La banca d’affari USA Goldman Sachs ci avverte che un dazio del 30% sul PIL dell’UE potrebbe causare una contrazione dell’1.2% del PIL dell’Eurozona entro la fine del 2026. Questo non è un dato astratto; significa meno crescita, meno occupazione e meno benessere per i cittadini europei. E questa stima, peraltro, non tiene conto di possibili ritorsioni o escalation future.

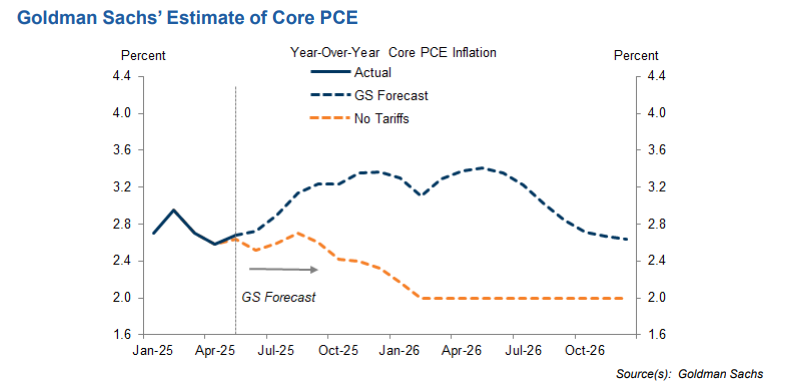

L’impatto di tutto ciò sull’inflazione è altrettanto tangibile. Goldman Sachs stima che le tariffe potrebbero portare il Core PCE statunitense oltre il 3.2% entro la fine dell’anno , una cifra ben lontana dal 2% previsto senza tali misure. Questo mette la Federal Reserve in una posizione estremamente difficile: con un’inflazione così alta, diventa improbabile assistere a tagli significativi dei tassi nei prossimi 6-12 mesi , a meno di un drammatico peggioramento del mercato del lavoro.

Parallelamente, la Banca Centrale Europea si troverebbe costretta a tagliare i tassi in misura ben maggiore rispetto ai 25 punti base attualmente prezzati. La politica monetaria, in sostanza, è ostaggio della politica commerciale.

Mercati: calma apparente

Infine, i mercati finanziari, sebbene a volte appaiano resilienti, celano delle vulnerabilità. Se da un lato gli spread dell’Investment Grade (IG) sono tornati ai minimi , questo avviene in un contesto in cui la probabilità mediana di recessione per il prossimo anno rimane al 35%. Questo è un dato “eccezionale” e suggerisce che il mercato potrebbe non prezzare pienamente i rischi.

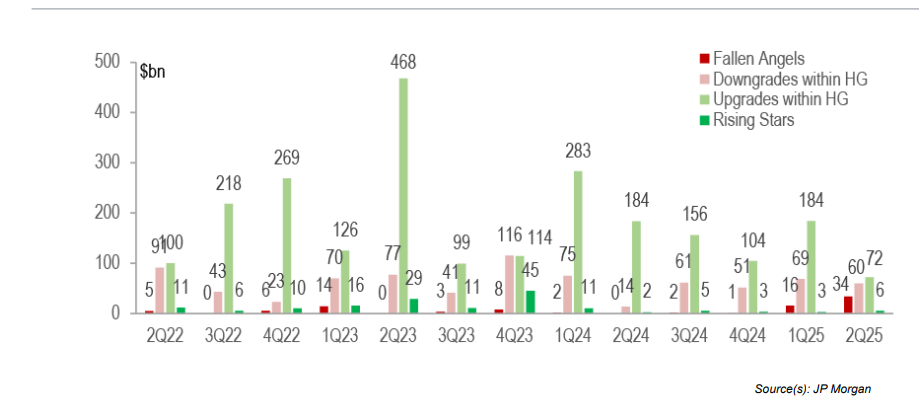

L’accelerazione dei “Fallen Angels“, con JP Morgan che stima circa $65 miliardi di declassamenti da IG a High Yield nel 2025 a fronte di soli $16 miliardi di promozioni , è un segnale tangibile di un aumento dei costi di emissione del debito e di un rallentamento economico.

In conclusione, siamo di fronte a una situazione in cui le politiche commerciali agiscono come un potente moltiplicatore di incertezza e di rischio, minacciando la stabilità economica e la capacità delle banche centrali di manovrare. I segnali di rallentamento in settori chiave e le vulnerabilità finanziarie sono evidenti e richiedono la massima attenzione. Non possiamo permetterci di ignorare questi punti critici; le loro conseguenze saranno percepite prima o poi. Ma ripeto: la chiave sono le politiche commerciali. Possibile che un omino biondo che fa impazzire il mondo possa avere questo potere a livello globale?

STAY TUNED!