Debito Americano: Una Montagna che Cresce

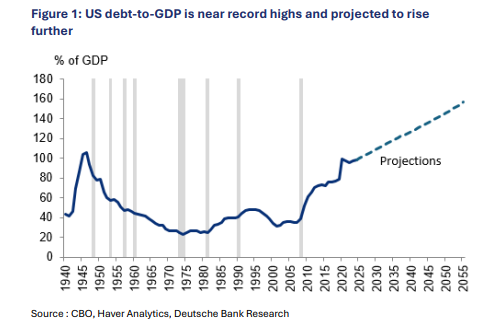

Cari lettori se pensavate che il rapporto debito pubblico PIL degli Stati Uniti fosse una nuvola passeggera, temo non seguiate questo blog in modo assiduo. Molto male e quindi credo che dobbiate ricredervi. Siamo ormai anni luce da quel famigerato 106,1% del rapporto debito/PIL toccato nel lontano 1946, all’indomani della Seconda Guerra Mondiale, un record destinato a essere stracciato. Le proiezioni del Congressional Budget Office (CBO) non lasciano spazio a interpretazioni zuccherose: entro pochi anni, potremmo ritrovarci con un rapporto che sfiora il 150% del PIL. Uno scenario che, onestamente, fa impallidire persino i bilanci di certi private equity un po’ troppo creativi.

La Fuga dalla Realtà: Il Risanamento che Non Torna

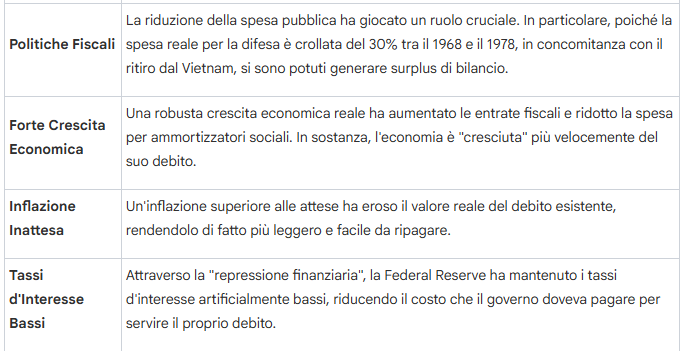

Dopo la Seconda Guerra Mondiale, l’America ha compiuto un’impresa di risanamento finanziario che oggi sa di leggenda: la riduzione del rapporto debito/PIL di ben 80 punti percentuali in un trentennio, scendendo fino a un gestibilissimo 25% a metà degli anni ’70. Un mix di crescita robusta, inflazione “amica” e una sapiente (o fortunata) repressione finanziaria fece il miracolo.

Oggi? Beh, oggi è tutta un’altra storia! Il punto di partenza è oggettivamente meno promettente. La crescita economica sembra più un gatto in letargo che una locomotiva a vapore, l’inflazione è diventata un problema politico spinoso, e i deficit di bilancio sono mastodontici e, soprattutto, strutturali.

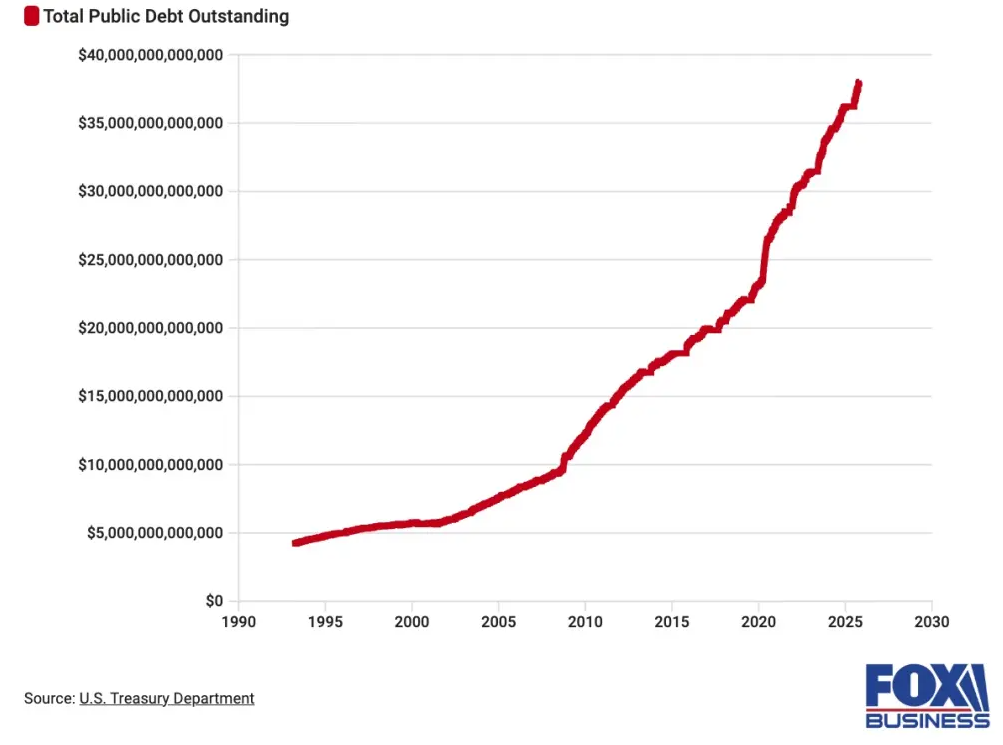

Il debito pubblico USA ha già toccato i 38.000 miliardi di dollari (dati di ottobre 2025, fonte Fortune Italia), una cifra che mette in chiaro quanto l’acceleratore sia ancora premuto a fondo.

Le Leve Spuntate: Perché la Magia non Funziona Più

Chi spera che si possa replicare il “manuale di successo” del dopoguerra, s’illude. Qui trovate come è avvenuto il miracolo e solo leggendo questa slide capirete.

Le sfide attuali sono molto più ingombranti:

1. La Spesa Impossibile da Tagliare

Il problema principale non è quanto si spende, ma come si spende. Un tempo, la spesa discrezionale (difesa, infrastrutture, istruzione), politicamente più manovrabile, era il grosso del bilancio. Oggi, siamo intrappolati in una morsa di spesa obbligatoria (Sanità e Previdenza Sociale) che rappresenta oltre il 61% del totale. E provate voi a dire a un elettore americano che gli toglierete l’assistenza sanitaria o una fetta della sua Social Security. La risposta politica sarebbe un sonoro, eufemistico, “te lo puoi scordare”.

2. L’AI, la Nostra Nuova (Incompleta) Speranza

L’Intelligenza Artificiale è la narrazione del momento, l’ancora di salvezza per un aumento di produttività che ci estragga dal pantano. L’idea è: più produttività = più PIL = debito/PIL si riduce. Semplice, no?

Peccato che il CBO, con il suo solito cinismo da contabile, ha già fatto i conti: anche con un ottimistico aumento di produttività di 0,5 punti percentuali all’anno grazie all’IA, il rapporto debito/PIL scenderebbe, sì, ma resterebbe comunque ad un livello record del 106,5% entro il 2035. L’AI è un ottimo assistente, ma non è (ancora) un messia fiscale.

3. Inflazione e Repressione Finanziaria: Le Carte Bruciate

C’è chi sogna un’inflazione galoppante che eroda il debito, magari con una standing instruction della Fed per tenere i tassi artificialmente bassi (la cosiddetta repressione finanziaria degli anni ’40-’50).

• Inflazione: La recente esperienza ci ha insegnato quanto sia impopolare politicamente e, peggio ancora, se l’inflazione è attesa, i tassi d’interesse salgono, annullando il beneficio per il debito. Non è più la leva che era un tempo. E, diciamocelo, con le tensioni geopolitiche e il reshoring che spingono sui costi, sperare nell’inflazione “buona” è un ossimoro.

• Repressione Finanziaria: Anche un’ipotetica caduta dei tassi di 50 punti base (0,5%) ridurrebbe il debito/PIL solo a un modesto 114,4% nel 2035, un aiuto che non inverte affatto la traiettoria di crescita. Senza l’arma definitiva del bilancio Fed usato per schiacciare i tassi, come fu nel dopoguerra, questo strumento è spuntato.

Grafico Debito/PIL USA by Tradingview

Il Vero Catalizzatore: I Mercati (O la Crisi Social Security)

Se la politica non vuole, o non può, intervenire con tagli e riforme fiscali significative (e lo scenario sembra confermare questa paralisi, con proiezioni di deficit federale al 6.4% del PIL nel 2024, come riportato da ExportUSA), cosa cambierà le carte in tavola?

Qui entra in gioco il vero game changer, l’unica cosa in grado di far muovere il Congresso: il dolore.

1. La Crisi della Social Security: La minaccia concreta è la data del 2033, quando il fondo fiduciario della Social Security (OASI) è previsto esaurirsi. Senza intervento, si innescherà un taglio automatico del 20% delle prestazioni per tutti i pensionati. È la classica pistola puntata alla tempia della politica che creerà una pressione insostenibile per riforme fiscali di vasta portata.

2. La Spinta dai Mercati: In assenza di un’azione politica preventiva, il catalizzatore più probabile sarà, come sempre, una reazione violenta dei mercati finanziari con conseguente crisi di fiducia. Se gli investitori globali, vedendo l’insostenibilità del debito, inizieranno a scaricare Treasury o a richiederne rendimenti molto più alti, la spesa per interessi diventerà talmente insopportabile da costringere i politici a scendere a patti con la realtà. L’aumento dei costi del “servizio” del debito (gli interessi) è già citato da Fortune Italia come un fattore che distoglierà trilioni di dollari da investimenti pubblici. La sgradita verità è che, per rimettere in riga il bilancio, forse dovremo prima vedere il caos.

La situazione attuale è uno scontro tra l’ideologia politica (soprattutto in un contesto polarizzato dove un eventuale ritorno di Trump renderebbe i tagli ancor più difficili, visti i suoi piani per deficit elevati, come sottolinea ESG News) e la realtà matematica dei bilanci. Chi vincerà? Temo la risposta non ci piacerà, ma almeno sappiamo dove guardare per capire quando il vento cambierà.

STAY TUNED!