DEBITO e PATRIMONIO. Quello che non sapete sul cittadino USA.

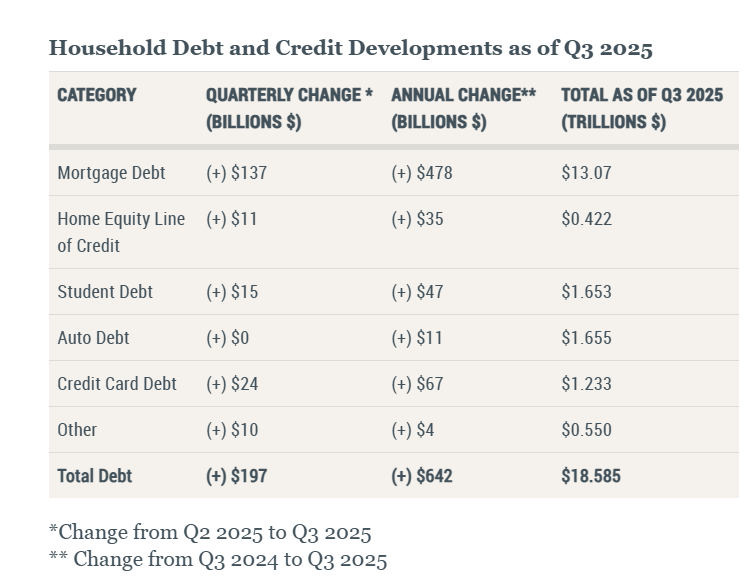

Il rituale è ormai consumato: ogni tre mesi, la Federal Reserve di New York pubblica il suo report (clicca QUI) sull’indebitamento delle famiglie americane, e il mondo dell’informazione, spesso travisa i dati e spesso accade che si leggono in chiave catastrofica. L’ultimo dato? Un sonoro 18.59 trilioni di dollari nel terzo trimestre. Un numero che fa girare la testa.

Ma noi, sappiamo bene che la finanza ha sempre un lato B, e che il diavolo si nasconde nei dettagli… o in questo caso, nello Stato Patrimoniale.

Il Patrimonio Netto: Il Gigante Silenzioso

Concentrarsi solo sul debito, ignorando le attività, è un po’ come giudicare un multimilionario guardando solo il mutuo della sua villa. Una visione, nel migliore dei casi, parziale. Nel peggiore, disonesta.

Come abbiamo già sottolineato, il vero dato che fa crollare il castello di carte del panico è il patrimonio netto delle famiglie USA. Sebbene i dati completi della Federal Reserve (il vero Flow of Funds Z.1 e qui trovate il numero di settembre ) siano attesi a breve, l’ordine di grandezza è noto: si parla di oltre 168 trilioni di dollari di attivi netti (azioni, fondi, proprietà immobiliari) che rendono il debito un peso piuma.

In termini relativi, le passività costituiscono una percentuale minima del patrimonio netto. Tradotto in modo pragmatico: le famiglie americane non sono mai state, nel complesso, così poco vulnerabili. Non c’è un’impellenza sistemica a fermare i consumi per “ricostruire le riserve”.

Il PIL Resiliente: La Spesa che Non Ti Aspetti

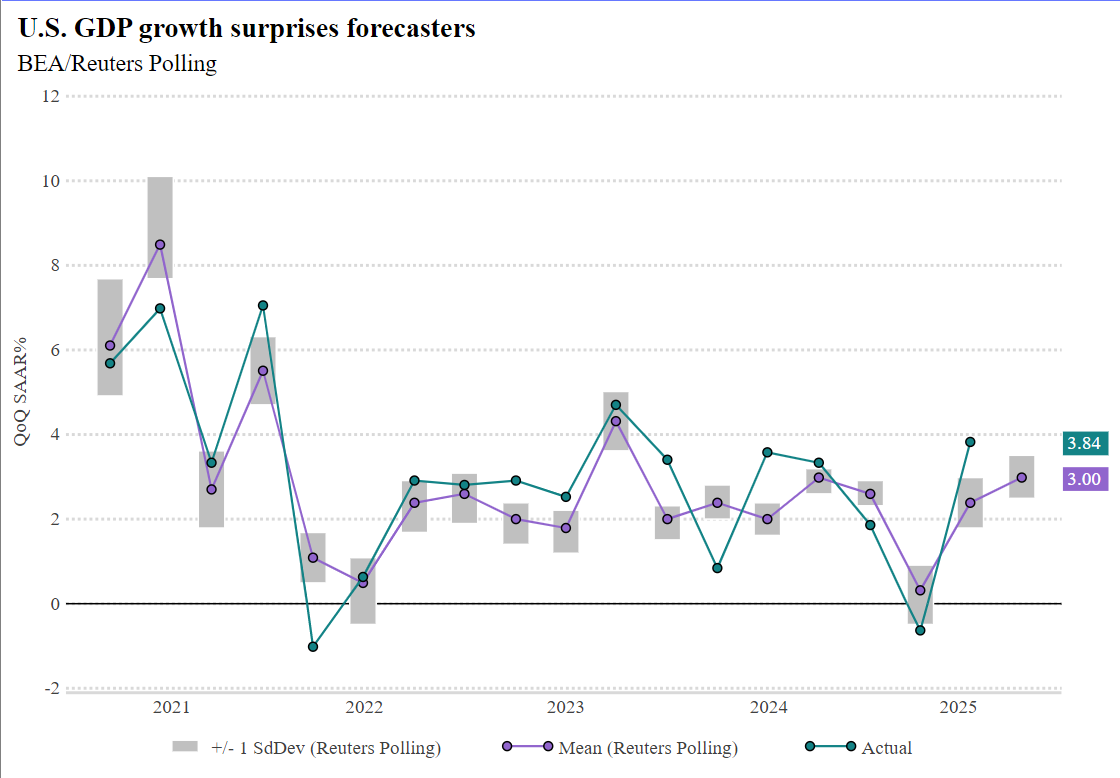

E qui entra in gioco il tassello macro che lega il patrimonio al mercato. L’economia USA non sta solo evitando la recessione, ma continua a crescere con una resilienza che sfida le aspettative più pessimistiche. I dati sul PIL nel 2025 hanno sorpreso al rialzo, con stime che vedono una crescita del +3.3% o superiore nel terzo trimestre (fonte: Trading Economics, basandosi sui dati preliminari di fine settembre/novembre).

Questo non è un caso. La crescita è trainata principalmente da una cosa: i consumi privati. I nostri lettori sanno che la spesa personale è il vero motore del PIL americano, contribuendo per circa il 68% al totale. Se il consumatore USA è complessivamente solvente (come dimostrano i 168 trilioni di patrimonio netto) e fiducioso (come suggerisce la sua spesa), è logico che la crescita economica prosegua con questo vigore.

Il Dettaglio Scomodo per la Fed

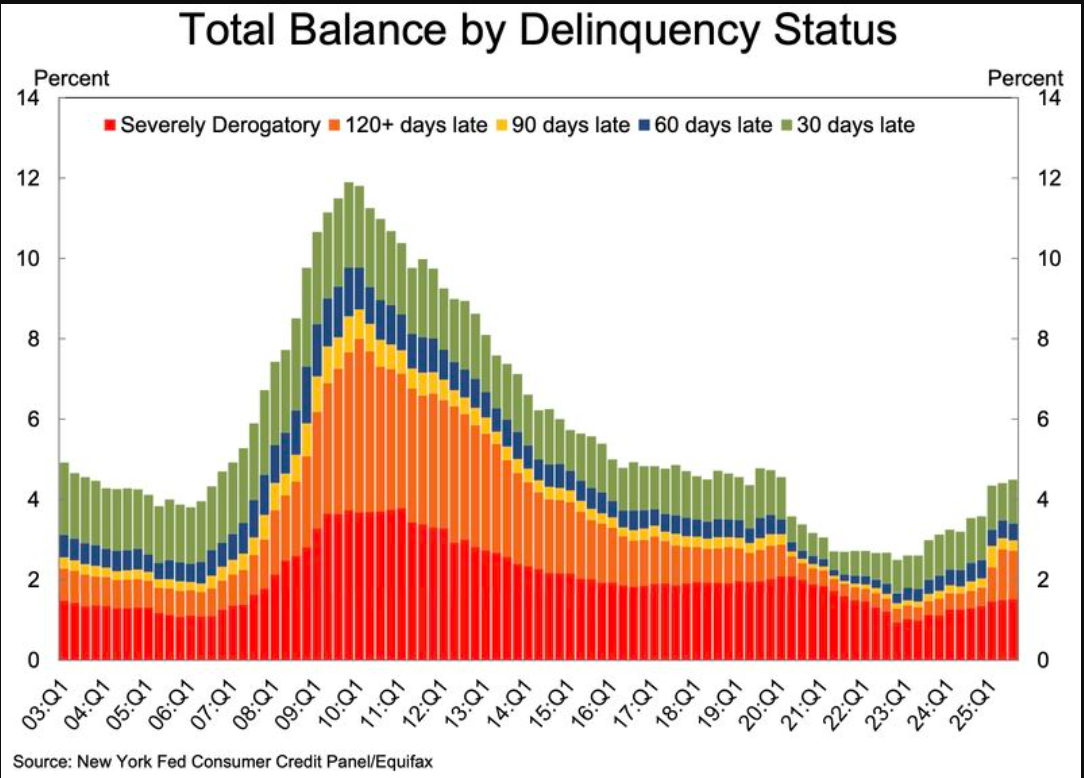

Ovvio, non è sempre tutto oro quello che luccica. Disparità Sociale: La robustezza del patrimonio netto non annulla le difficoltà di liquidità per la fascia più bassa della popolazione. Come indicato dalla stessa NY Fed, i tassi di delinquenza (ritardi nei pagamenti) su carte di credito e prestiti auto sono saliti, un segnale che l’effetto dei tassi alti sta colpendo duro chi non ha accesso a mutui a tasso fisso o non detiene ricchezze finanziarie.

Quindi, la sintesi è brutale, ma onesta: l’economia USA non è in bolla di debito; è un gigante patrimoniale che sta spendendo, alimentando un PIL solido.

Questo mette la Federal Reserve in una posizione paradossale: i dati sulla crescita (output) non le danno “fretta” per tagliare i tassi, come osservano gli analisti di BMO Capital Markets. Ma la persistente debolezza strutturale in settori come gli investimenti e le crescenti disparità sociali potrebbero spingerla a considerare una svolta, specialmente se l’inflazione continuerà a rallentare.

Beh… signori, dire che è uno scenario di facile lettura… non possiamo proprio dirlo, ma di certo è un mondo estremamente interessante anche perché, per assurdo, il cittadino USA non sta ancora usando la leva del debito per investire in borsa, come ha fatto in passato se rapportato al suo patrimonio. E questo rappresenta un potenziale elemento “disruptive” se tagliano i tassi e se il sentiment della truppa resta elevato.

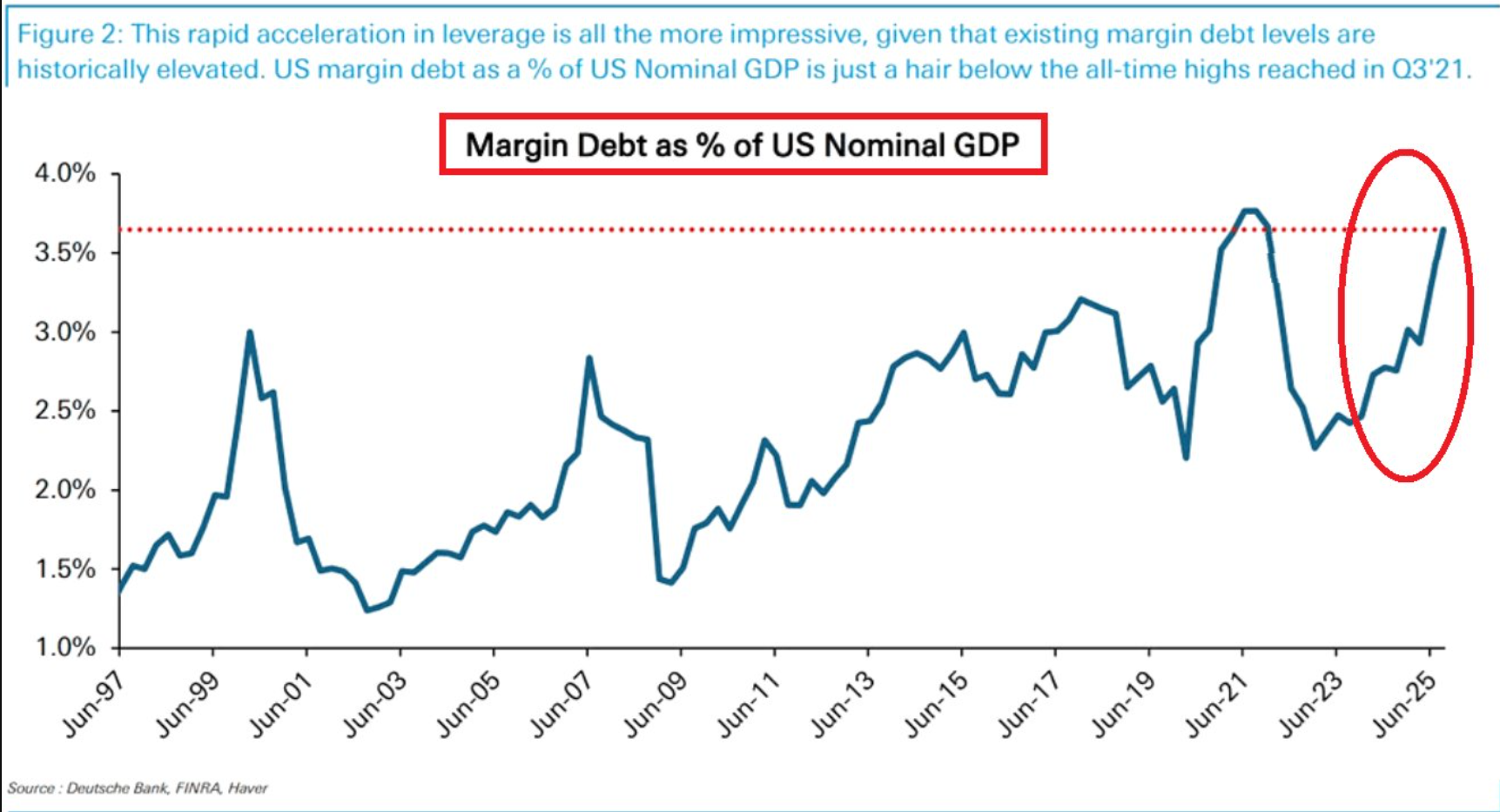

Ma allo stesso tempo… se facciamo un confronto con il PIL, notiamo che invece il rapporto tra margin debt e PIL non è cosi di poco conto. La somma totale di denaro che gli investitori prendono in prestito dai broker per acquistare azioni ha raggiunto la cifra RECORD di 1,13 MILIARDI DI DOLLARI a settembre. In percentuale sul PIL, ha raggiunto il secondo livello più alto mai registrato. Il rapporto è ora addirittura più elevato rispetto al picco della bolla delle dot-com del 2000. In passato il livello di leva finanziaria raramente è stato così elevato. Attenzione, rapportato al PIL.

Che ne dite? Scenario di difficile lettura ma estremamente interessante.

STAY TUNED!