La Grandeur a Rischio: Quando il BTP Batte l’OAT

Cari lettori e colleghi, abituati come siete ad analizzare con chirurgica precisione la curva dei rendimenti e le dinamiche della macroeconomia globale, fermatevi un istante. Prendete un buon caffè italiano (rigorosamente espresso) e godetevi lo spettacolo.

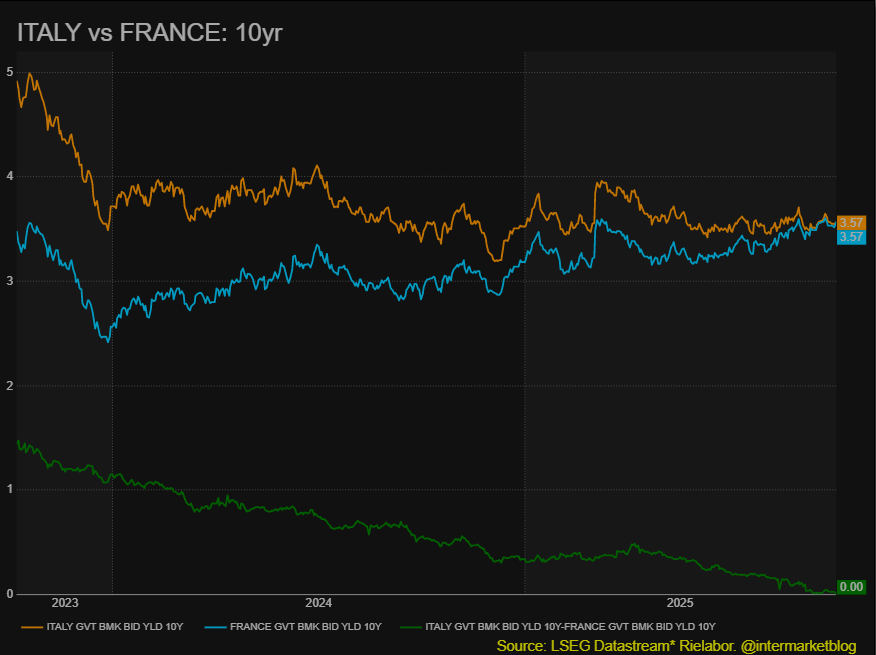

C’è un vento nuovo, un’anomalia statistica che, diciamocelo, ha un retrogusto di dolce vendetta: lo spread tra il nostro amato BTP (Buono del Tesoro Poliennale) e l’OAT (il corrispettivo francese) si è azzerato o, addirittura, in alcune fasi è diventato negativo a nostro favore. La baguette soccombe allo straordinario pane di Altamura.

Sì, avete letto bene. Per una volta, il proverbiale “rischio Italia“, spesso brandito con saccente sufficienza dai nostri cugini d’Oltralpe (la cui grandeur è notoriamente inversamente proporzionale alla loro laboriosità fiscale, e forse anche a qualcos’altro), è stato messo in discussione dai mercati finanziari. Il Titolo di Stato italiano decennale, quello su cui si è speculato e dibattuto per anni, ora rende meno del suo omologo francese. Un momento storico che non è solo una nota statistica, ma un potente segnale di come il rischio politico possa stravolgere i paradigmi degli investimenti.

Mentre l’Italia, reduce da un periodo di relativa stabilità, mostra una certa resilienza, la Francia sta offrendo un vero e proprio vaudeville politico. Immaginate la scena: il neo-premier Lecornou (il nome è tutto un programma), nominato con tutti i crismi della Repubblica, che getta la spugna ad appena 14 ore dalla formazione del governo. Praticamente il tempo di disfare la valigia all’Eliseo e annunciare le dimissioni. Chapeau. Se fossimo noi a fare una figura simile, le prime pagine dei quotidiani europei griderebbero al default imminente. Ma no, è la Francia.

Spread BTP OAT

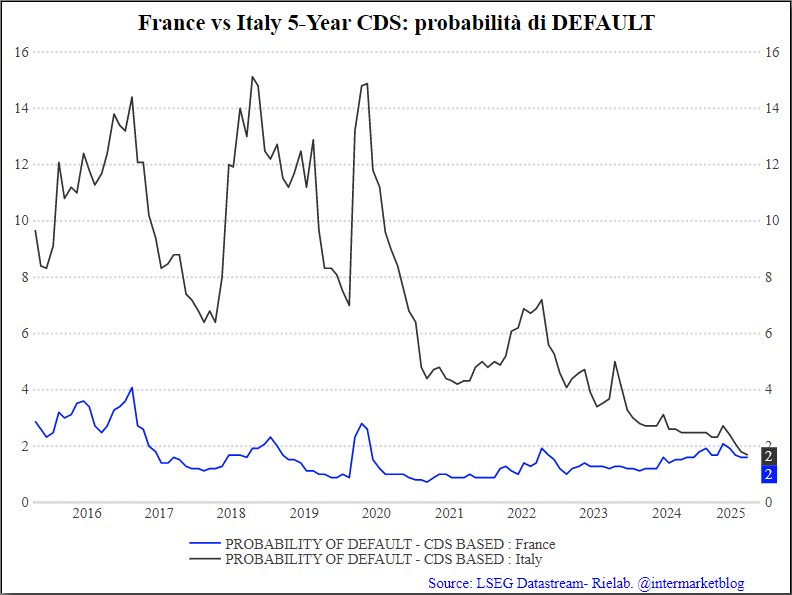

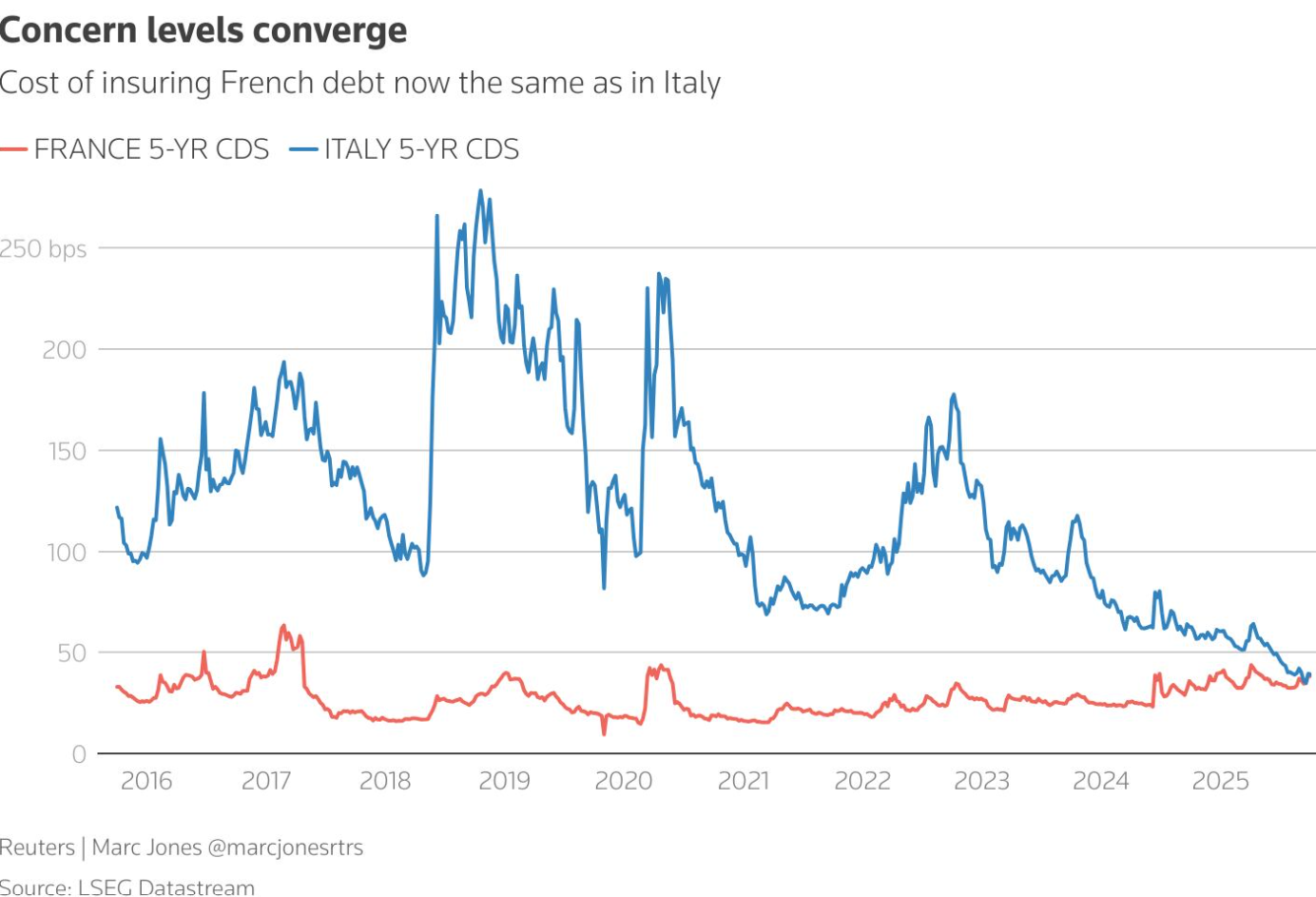

L’uscita di scena a sorpresa di Lecornou ha agito come un detonatore sui mercati finanziari. La fragilità politica è diventata paura concreta: i futures sui titoli di Stato francesi hanno subito un calo immediato, mentre lo spread OAT/Bund ha toccato i massimi da gennaio. Persino i Credit Default Swap (CDS), l’assicurazione contro il fallimento del debito, sono volati a 41 punti base, il livello più alto da aprile. Tradotto in termini semplici: in questo momento, assicurare il debito italiano appare meno costoso e rischioso di quello francese.

La tanto decantata grandeur si è liquefatta in pochi istanti.

L’anomalia BTP-OAT non è solo un capriccio di mercato; è la diretta conseguenza della tossica combinazione tra crisi politica e fragilità fiscale. Mentre il mercato sconta il panico, le agenzie di rating come Fitch hanno lanciato un monito glaciale: gli spazi per un sostanziale consolidamento fiscale in Francia sono limitati. Tradotto: Parigi ha una spesa pubblica strutturalmente pesante (oltre il 50% del PIL) e, senza una maggioranza stabile, le riforme necessarie a rimettere in sesto i conti non vedranno la luce.

CDS: Italia vs Francia

L’eccesso di fiducia (la grandeur) può portare a sottovalutare i rischi sistemici interni. Per la prima volta, siamo noi a poter osservare con distacco critico l’instabilità altrui. Non è un invito a cantar vittoria, ma una solida consapevolezza che, in un mondo in cui la macroeconomia è guidata da flussi di capitale sempre più veloci, l’equilibrio è precario e la percezione del rischio può cambiare in un batter d’occhio. Manteniamo il focus sulla gestione del rischio e, magari, concediamoci un piccolo, meritato, sorriso. Perché, diciamocelo, vedere i nostri cugini con il cappello in mano davanti al Bund… beh, non ha prezzo.

STAY TUNED!