SENTIMENT: segnali di CHIARO miglioramento con la Trump Put

Capita spesso, nel frenetico mondo della finanza, che segnali interessanti passino sottotraccia, magari nascosti tra le pieghe dei derivati.

Non fraintendetemi. Non si tratta di una materia “impossibile” ma di dettagli importanti che spesso non vengono considerati ma che possono fare la differenza soprattutto quando si guardano i dettagli.

È il caso di un’osservazione recente emersa dai dati del CBOE (Chicago Board Options Exchange) che merita un momento di riflessione, soprattutto per chi, come noi, cerca di leggere tra le righe dei movimenti di mercato attraverso l‘analisi intermarket e comportamentale.

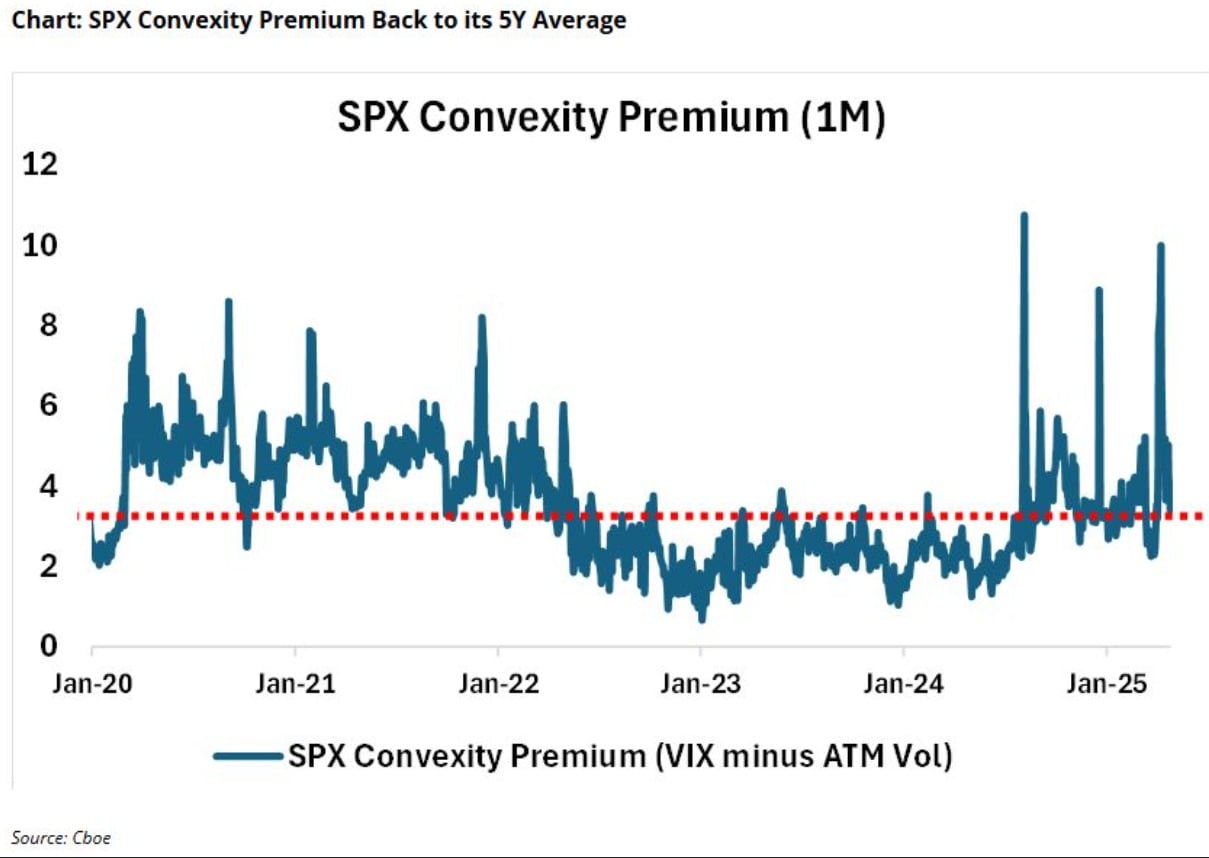

Di cosa parliamo? Di una marcata riduzione del cosiddetto “convexity premium” sulle opzioni legate all’indice S&P 500. Ora, prima che qualcuno fugga pensando a formule astruse, cerchiamo di capire di che si tratta in modo semplice. Immaginate questo premio come un piccolo extra che si paga per la “curvatura” della volatilità, la differenza tra il VIX (il famoso “indice della paura”, che considera un ampio spettro di opzioni, anche quelle molto lontane dal prezzo attuale, le out-of-the-money o OTM) e la volatilità implicita delle opzioni più vicine al prezzo di mercato (at-the-money o ATM) con scadenza a un mese.

In sostanza, un convexity premium elevato segnala che gli investitori sono disposti a pagare di più per proteggersi da eventi estremi, da quei crolli improvvisi e dolorosi (i cosiddetti tail risk). Comprano avidamente opzioni put OTM, quelle che pagano solo se il mercato fa un vero e proprio capitombolo.

Ebbene, secondo il CBOE, questo premio si è sgonfiato notevolmente. La domanda di “assicurazioni contro il disastro”, in particolare le put con delta tra 10 e 25 (quelle che scommettono su ribassi significativi), è scesa a livelli bassissimi, addirittura nel 15° percentile storico. Tradotto dal gergo tecnico: il mercato sembra aver smesso, o quasi, di comprare ombrelli in previsione di un diluvio.

La domanda sorge spontanea: perché questa improvvisa (o forse no?) riduzione della paura? Secondo me è una questione squisitamente politico-finanziaria, che lega questo fenomeno alla figura, sempre ingombrante, di Donald Trump.

L’idea è che la recente pressione sui mercati americani – quel coro poco armonioso di vendite simultanee su azioni, titoli di stato (Treasuries) e dollaro, etichettato come “sell America” – abbia sortito un effetto. Avrebbe, cioè, costretto l’amministrazione USA, e Trump in primis, a fare una parziale marcia indietro, ad esempio sulle minacce tariffarie più aggressive. Perché? Semplice (si fa per dire): con i sondaggi sulla gestione economica in calo, l’attuale amministrazione non potrebbe permettersi il lusso di un crollo di Wall Street. Sarebbe politicamente esiziale.

Ecco che entra in scena la “Trump put”. Non è un’opzione che comprate dal vostro broker, ma la percezione diffusa tra gli investitori che esista una sorta di rete di sicurezza implicita. La convinzione che, se le cose dovessero mettersi davvero male sui mercati, interverrebbe “qualcuno” (leggi: l’amministrazione, la Fed su pressione politica, o lo stesso Trump con un cambio di rotta o un tweet accomodante) per arginare le perdite.

Se questa percezione si rafforza, come sembra suggerire il calo del convexity premium, viene meno l’urgenza di comprarsi una protezione “esplicita” sotto forma di opzioni put. Perché pagare un premio per un’assicurazione che, in un certo senso, ti è già stata “offerta” – o almeno così crede il mercato – dalla necessità politica di evitare il panico finanziario?

In conclusione, il mercato sembra prezzare una minore probabilità di crolli violenti non tanto per un’improvvisa ondata di ottimismo cosmico sulle sorti dell’economia, quanto per la fiducia (o la scommessa?) nell’esistenza di un “paracadute” politico. Una dinamica affascinante, che ci ricorda come la finanza sia un intreccio complesso di fondamentali economici, psicologia degli investitori e, sempre più spesso, calcoli politici. Resta da vedere quanto sia solido e affidabile questo tipo di “put” implicita rispetto a una sana e concreta diversificazione o a una strategia di copertura basata sui fondamentali. Ma questa, come sempre, è un’altra storia.

STAY TUNED!