TAGLIO TASSI: ma la FED ora fa economia o politica?

Come ampiamente previsto, la Federal Reserve ha ufficialmente inaugurato la stagione dei ribassi, tagliando i tassi d’interesse di 25 punti base. La nuova forchetta si assesta ora tra il 4% e il 4,25%. Un primo taglio, atteso da mesi, che in teoria avrebbe dovuto spazzare via l’incertezza e dare un segnale chiaro ai mercati. E invece, come spesso accade nel labirinto della politica monetaria, la soluzione ha solo amplificato il paradosso. L’incertezza non è diminuita, è semplicemente mutata di forma.

La Mossa Prevedibile e il Voto Dissonante

Il voto del FOMC è stato quasi plebiscitario: 11 a 1. L’unico a sfilarsi dal coro, chiedendo un taglio più audace di 50 punti base, è stato Stephen Miran, quasi a voler dare un’accelerata a un processo che molti ritengono già tardivo. Interessante notare come anche figure storiche come Michelle Bowman e Christopher Waller, che in passato avevano dissentito a favore di una linea più restrittiva, si siano allineate alla maggioranza. Questo spostamento di consenso non è un dettaglio, ma la prova che qualcosa è cambiato radicalmente nella percezione dei rischi.

I responsabili politici, come si legge nel comunicato ufficiale, hanno citato un mercato del lavoro in evidente indebolimento, con l’aumento dei posti di lavoro che “è rallentato e il tasso di disoccupazione è aumentato ma rimane basso”. Un linguaggio più cauto rispetto al passato, che suona quasi come un “rumore di fogli” proveniente da qualche ufficio che non è quello della Fed, ma che ne influenza i corridoi. L’inflazione, dal canto suo, “rimane in qualche modo elevata” anche a causa dei dazi, una frase che è un vero e proprio capolavoro di equilibrio semantico tra i due pilastri del mandato della banca centrale.

Il Dilemma del Soft Landing e la Politica Dietro le Quinte

Il vero punto dolente, e la fonte dell’incertezza che stiamo vivendo, è il dilemma che sta divorando la Fed. Per mesi abbiamo sentito parlare di un soft landing, un atterraggio morbido in cui l’inflazione si sarebbe raffreddata senza scatenare una recessione. Oggi, quello scenario idilliaco sembra un ricordo lontano.

La Fed si trova in una situazione che ogni banchiere centrale vorrebbe evitare: i rischi di inflazione e recessione sono entrambi significativi e non si annullano a vicenda. Un taglio dei tassi riduce il rischio di una crisi occupazionale, ma al contempo alimenta il rischio inflazionistico. E viceversa. Di fronte a questo bivio, la scelta più logica, quella dell’inerzia, è stata abbandonata.

Il motivo di questo cambio di rotta, come molti analisti e anche i mercati stessi sembrano suggerire, non è da ricercare solo nell’economia, ma nella politica. I mercati hanno risposto alla decisione della Fed “considerando sempre più probabile che le azioni dei banchieri centrali siano mosse dal loro opportunismo personale” piuttosto che da un’analisi puramente economica. Questa pressione, esercitata con un misto di minacce mediatiche e nomine “accondiscendenti”, ha messo la Fed con le spalle al muro.

Jerome Powell, pur ribadendo l’indipendenza dell’istituto, sembra aver dovuto cedere a un rischio percepito come più imminente, quello di un rallentamento del mercato del lavoro, a scapito del rischio inflazione, visto come più gestibile o, per lo meno, più accettabile dal potere politico.

Tassi Giù, Volatilità Su: Il Verdetto dei Mercati

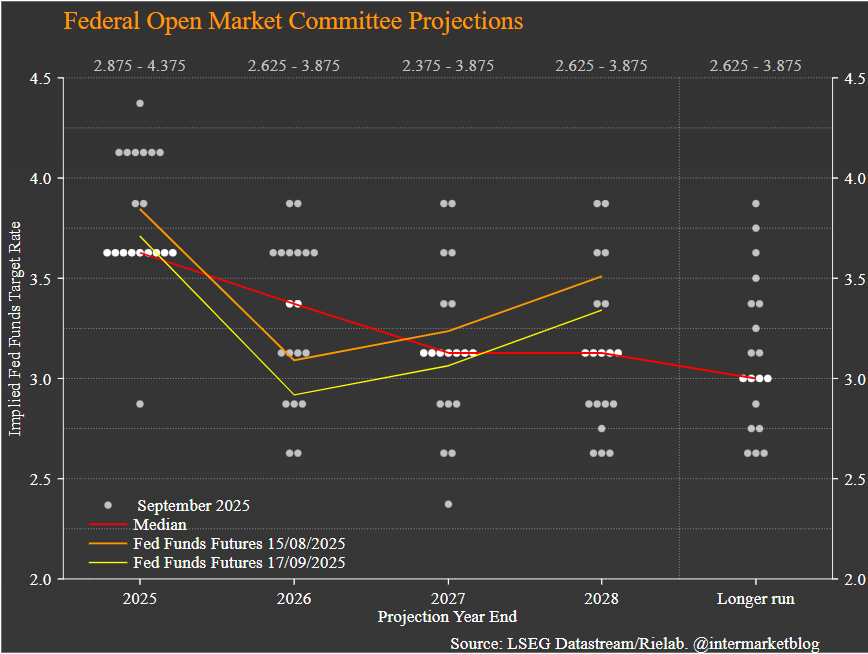

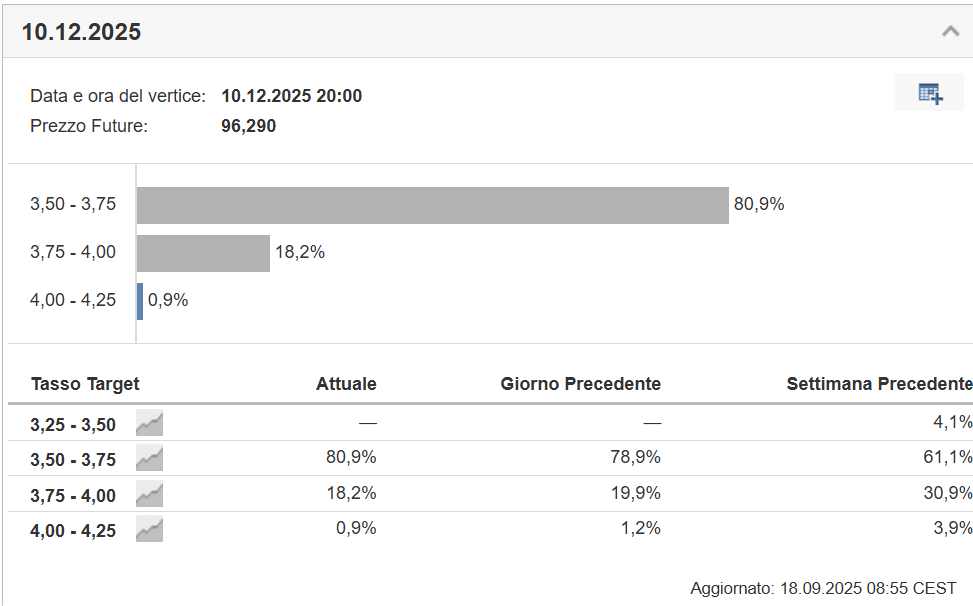

La guidance per il futuro non fa che confermare la linea incerta: la Fed prevede altri due tagli entro la fine dell’anno, uno in più rispetto a giugno, ma al contempo rivede al rialzo le previsioni di crescita e di inflazione per il 2025. È una contraddizione in termini, un tentativo di tenere il piede in due scarpe che non fa altro che minare la credibilità dell’istituto.

I mercati, dal canto loro, hanno reagito con un certo distacco. La mancanza di un “rosso schiacciante” o di un rialzo euforico è il segnale più chiaro che il taglio, pur atteso, non ha risolto il problema di fondo. Il soft landing non esiste più, sostituito da una sorta di “atterraggio a vista”, in cui la Fed si muove quasi a tentoni. Ora la domanda è: quanto di questo cammino è dettato dai dati economici e quanto dalle necessità politiche? Per i mercati, la risposta è già scritta.

STAY TUNED!