THE BIG PROBLEM: come mantenere lo status quo dei mercati?

Ribadisco quando già ho scritto nei mesi passati. Secondo molti l’analisi intermarket ha perso quel senso che aveva sempre avuto, a causa delle rivoluzionarie condizioni monetarie. Nossignore, non è affatto così e chi lo afferma è perché non conosce l’analisi intermarket oppure non la sa interpretare. Il mercato ha subìto quello che possiamo definire un “upgrade”, un cambiamento, e l’analisi intermarket si è quindi dovuta adeguare. Ma oggi più che mai, sta dimostrando tutta la sua veridicità, soprattutto in questa fase di ripartenza ciclica.

Dove stanno tutti i ragionamenti di governi e banche centrali? Sul bisogno di stimolare i consumi per far partire la ruota dell’economia ma nel contempo evitare che l’inflazione vada alle stelle altrimenti poi bisogna intervenire con manovre di politica monetaria restrittiva, facendo quantomeno traballare (sono stato sobrio nella definizione) il castello di carta.

Quindi il problema si chiama INFLAZIONE. E l’analisi intermarket lo dice benissimo chi è alla base della volatilità dell’inflazione. Sono le commodity.

Il grafico qui sotto credo sia sufficientemente eloquente.

Aspettative 5yr tasso inflazione e Bloomberg Commodity Index

Le aspettative di inflazione sui vari mercati non sono perfettamente univoche a causa di una crescita non omogenea in primis causa Covid-19. Ma le tendenze sono evidenti, come è evidente la correlazione tra materie prime e andamento prospettico dell’inflazione.

Nel grafico ho volutamente lasciato in ombra le ben note tendenze dell’inflazione mettendo invece in evidenza l’andamento delle commodity. Quindi, quale è la grande mission del mercato? Calmierare quanto possibile il prezzo proprio delle materie prime. E non si tratta del solo petrolio, ma di tutte le materie prime in generale. E dal grafico che la correlazione è fortissima proprio con gli USA, ovvero la piazza dove l’inflazione prospettica è più minacciosa e già ci si ritrova con pensieri contrastanti tra FED e Governo (Yellen).

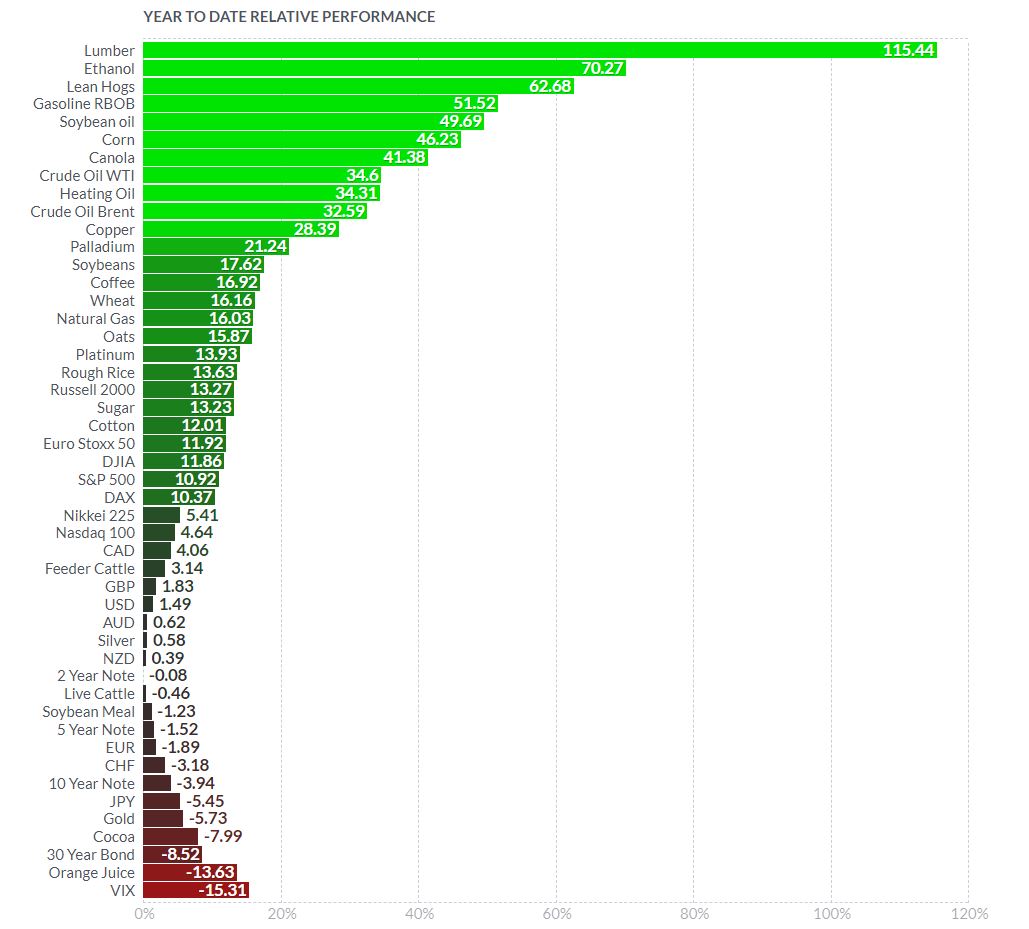

Però è altrettanto esplicativa questa slide.

Asset class perfomance 2021

CHART by Finviz

Ora vi è chiaro cosa occorre fare per evitare problemi? Ma come frenare la corsa delle commodity quando la domanda di beni è destinata a crescere? Dubbio amletico, i vostri pareri sono preziosi per un confronto costruttivo.

PS: l’oro è negativo? Semplice, l’oro NON è una commodity, lo diciamo da sempre!

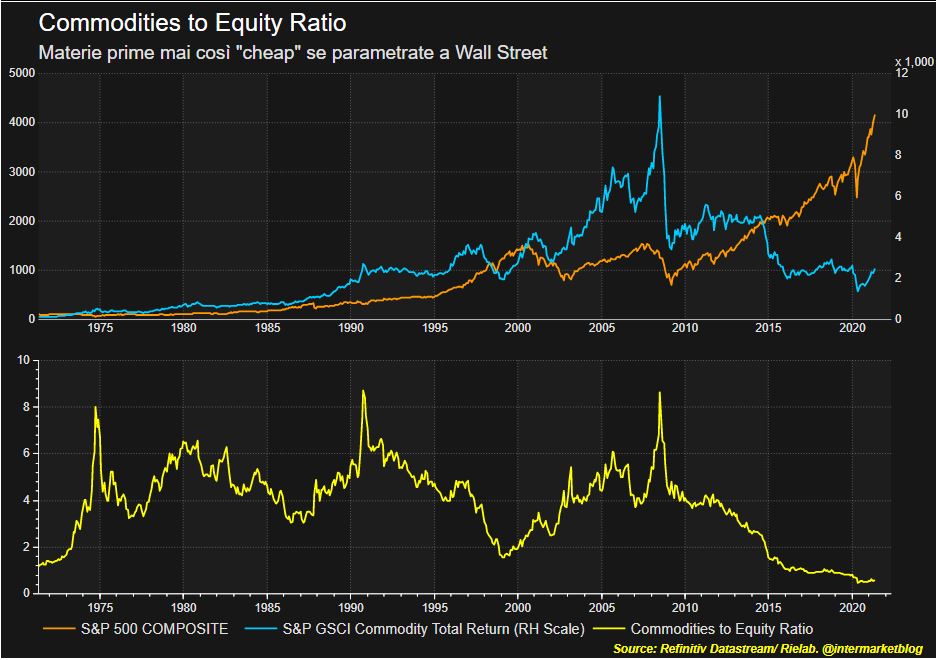

Chiudo con una ultima provocazione che però deve farci meditare proprio a seguito di quanto detto prima. Ancora un grafico che mette a nudo una dato statistico che potrebbe anche lasciare il tempo che trova. Però è talmente estremo che diventa difficile da contestare. Un confronto tra Wall Street e materie prime. Il risultato è veramente pesante (in ottica prospettica) per il mercato e, credo, meriti un po’ di attenzione. Attendo i vs pareri.

STAY TUNED!

–