2026 vs 1970: la verità su due epoche simili ma diverse (e cosa fare oggi)

Sono ormai molteplici le analisi che paragonano il 2026 al 1973. Stesso disco rotto. Shock petrolifero, stagflazione, Medio Oriente in fiamme, crescita al palo e banche centrali nel panico.

Tutto molto suggestivo. Tutto dannatamente superficiale.

OK OK ma facciamo ordine. Le similitudini con gli anni ’70 sono evidenti, ma mai fermarsi alle apparenze.

L’illusione dell’energia e la realtà del lavoro

Parliamo innanzitutto di efficienza. Un dato che sicuro non conoscete. Oggi serve la metà dell’energia per produrre un dollaro di PIL rispetto agli anni 70. Lo certificano i dati di Yale. Se il greggio sfonda i 100 dollari nel 2026, l’economia incassa il colpo, ma non va al tappeto come nel ’73. È la cinica realtà dell’efficienza.

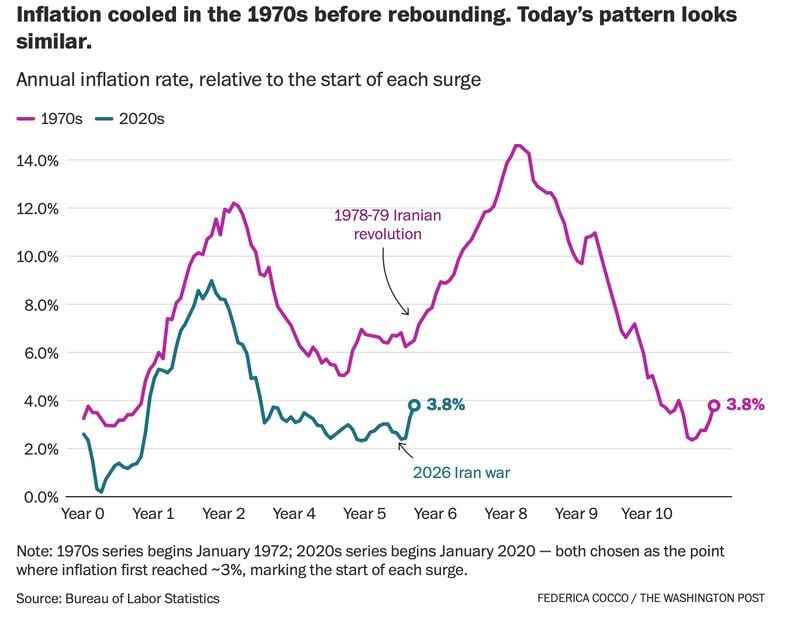

Energy intensity of the economy has fallen by more than half: The single most important structural difference between 2026 and the 1970s is how much oil it takes to produce a unit of economic output. Yale’s Budget Lab estimates that the oil intensity of U.S. GDP has declined by more than 50% since 1973. Hence an identical oil price shock today produces a meaningfully smaller drag on GDP and a smaller pass-through to core inflation than it would have produced fifty years ago. (Source)

Nel 1979 avevamo i sindacati col coltello tra i denti. Contratti blindati e indicizzati. La famosa wage-price spiral. Volcker dovette portare i tassi al 20% per spezzare le reni all’inflazione.

Oggi? Le aspettative di inflazione a lungo termine sono inchiodate intorno al 2,5-2,8%. Non è il paradiso della stabilità, ma non è nemmeno la repubblica delle banane del 1979.

Il fantasma della Demand Destruction

Quindi è chiaro che le differenze ci sono. Ma non cancellano il rischio. Lo spostano solo secondo me.

L’IEA (vedi qui) ha appena tagliato le stime sulla domanda globale di petrolio per il Q2 2026 di 1,5 milioni di barili al giorno. Un cratere spaventoso, il peggiore dai tempi del Covid. Arriva in gran parte dall’Asia e dal Medio Oriente.

Si chiama demand destruction. I prezzi alti uccidono la domanda. È la legge della giungla. Arriva in ritardo, in modo subdolo, e nel frattempo trita i margini aziendali senza pietà, gonfiando l’inflazione da costi.

Fiscal Dominance: Il vero incubo della Fed.

Ed è qui che la favola degli anni ’70 finisce dritta nel cestino. Il vero cancro del 2026 non è lo shock petrolifero. È il debito e questo l’ho spiegato proprio nel post precedente.

Negli anni ’70 Volcker era libero di stritolare l’economia coi tassi. Oggi abbiamo un debito pubblico al 120% del PIL. La Fed, ora guidata da Warsh, è letteralmente in ostaggio. Gli accademici in cravatta la chiamano fiscal dominance trap. Ma me sembra (perdonatemi) una gabbia per matti. La politica monetaria è ormai schiava di quella fiscale e credetemi, il mercato lo sottovaluta ma è fondamentale avercelo BEN chiaro. Ricordate quando la FED “comandava” il mercato? Ecco, bei tempi passati…

IL BIVIO…

- PRIMO SCENARIO: E se la Fed alza i tassi per raffreddare i prezzi? Follia pura. Ogni 100 punti base di rialzo sono 340 miliardi di dollari annui di interessi in più sul groppone federale. Una mazzata insostenibile. E il mio post precedente ve lo spiega bene.

- SECONDSO SCCENARIO :Se non li alza? Lascia che l’inflazione vi rubi i risparmi. E intanto, cosa fa la politica? Il Congresso approva il “Big Beautiful Bill“. Altri 3,8 trilioni di spesa a debito gettati nel calderone per drogare una domanda aggregata fuori controllo.

I vecchi manuali usateli per accendere il fuoco

BlackRock,

nel suo ultimo Weekly Commentary, (servitevi, eccovi il link ) per una volta ci prende. Descrive mercati tirati in direzioni opposte da “mega forze in competizione”. L’AI pompa le borse, ma nessuno sa davvero chi vincerà la partita di lungo periodo. Un modo elegante per dire che navigano a vista.

Il 2026 è insomma una bestia mutante. Non è il 1970. E di certo non è il 2020, quando si potevano stampare trilioni senza svegliare l’inflazione.

E che si fa?

Chi deve difendere i sudati risparmi ha un solo imperativo. Diversificare. Valute diverse, geografie diverse. Il classico portafoglio casalingo può essere un suicidio finanziario perfetto. Il rischio non è più “se” il sistema presenterà il conto, ma in quale momento esatto deciderà di farlo.

STAY TUNED!

(Clicca qui per ulteriori dettagli)

Segui @intermarketblog

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto. Informati presso il tuo consulente di fiducia. Se sei interessato agli argomenti qui espressi e vorresti approfondirli, contattami!

NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

(Se trovi interessante i contenuti di questo articolo, condividilo ai tuoi amici, clicca sulle icone sottostanti, sosterrai lo sviluppo di I&M!).

Ecco il mio LIBRO in Versione E-Book e Cartacea.

- Per l’investitore che vuole migliorare l’efficienza del risparmio gestito.

- Per il trader che vuole smettere di guardare i grafici 12 ore al giorno.

- Per chi cerca un metodo replicabile, logico e privo di stress per gestire i propri risparmi.

I mercati non devono rappresentare un casinò.

Smetti di essere una preda degli algoritmi. Impara a danzare con loro. Versione E-Book e Cartacea.

buongiorno:

giusto per dire….

Nel 1976, il debito pubblico degli Stati Uniti ammontava a circa 620 miliardi di dollari, all’incirca il 34% del PIL.

Il debito pubblico degli Stati Uniti oggi, ha raggiunto la soglia di circa 39.000 miliardi di dollari, che si attesta su una percentuale compresa tra il 120% e il 123% del PIL.

Io analogie non ne vedo.

Non capisco nemmeno come si possa scambiare l’inflazione da offerta (aumento delle materie prime, soprattutto petrolio) con inflazione da domanda (aumenti salariali). Tant’è vero che la domanda di petrolio diminuisce, a testimoniare che c’è recessione.

Quindi sti cervelloni delle BC pensano che per risollevare un’economia stantia, oppressa dal caro energia ci sia bisogno di un’ulteriore mazzata come l’aumento dei tassi?

Geniale!

Provocherebbe ulteriore inflazione!