La grande sfida ai limiti di velocità

Perdonatemi se torno a parlare di cose forse già discusse, ma questo resta pur sempre un blog, un diario di bordo dove scrivo le mie elucubrazioni mentali ed i miei pensieri e mi piace condividerli quando ritengo ci sia qualcosa di interessante o un punto di vista alternativo. Morale… Cari amici ancora si parla di FED e Jackson Hole… E ve la metto sul romanzato (anche perché ci sto facendo l’abitudine viste le mie esperienze editoriali più recenti che mi vedono come parte attiva in un progetto).

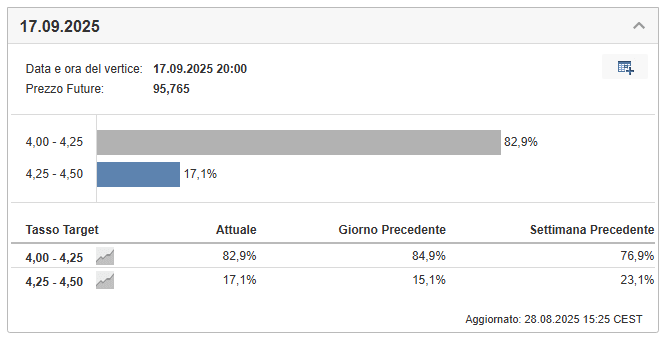

C’era una volta, non troppo tempo fa, un orso che si aggirava per Wall Street. Dal 2022, però, la sua pelliccia è stata sostituita da un toro scatenato, e la narrativa che lo ha spinto non è cambiata di una virgola: l’aspettativa, quasi una fede cieca, di un taglio dei tassi da parte della Federal Reserve. L’ultima edizione del Jackson Hole non ha fatto eccezione. Le voci corrono veloci, le scommesse si moltiplicano, e il mercato ha già prezzato, con un’arroganza degna del miglior casinò, una probabilità di taglio a settembre superiore all’80%. Ma siamo sicuri che la Fed voglia davvero premere il grilletto? E soprattutto, siamo sicuri che ci siano motivi validi per farlo? In questo post quindi cerchiamo di ragionare con “il punto di vista” alternativo a quello discusso in questo post.

Il punto è proprio questo, e a volte sembra che la finanza, come la vita, sia una questione di “non detto”. Jerome Powell, il grande burattinaio, ha sì aperto a un potenziale taglio, ma ha anche messo le mani avanti, lasciando la porta aperta a interpretazioni. E infatti, come sottolineato da alcune analisi recenti, tra cui quelle pubblicate da Risk & Compliance, il suo discorso ha mostrato una chiara direzione “dovish”, ma non ha fornito alcuna garanzia. Ha parlato di rischi legati a un indebolimento del mercato del lavoro, pur riconoscendo un’inflazione ancora “appiccicosa”. Insomma, il solito linguaggio da banchiere centrale, un po’ fumo e un po’ arrosto.

Ma andiamo al sodo. Se escludiamo la pressione politica, sempre forte e ben visibile, quali problemi starebbe cercando di risolvere la Fed con un taglio dei tassi? A nostro modesto avviso, nessuno dei problemi che si vedono solitamente. Anzi.

Un’economia in (finta?) frenata? Non scherziamo.

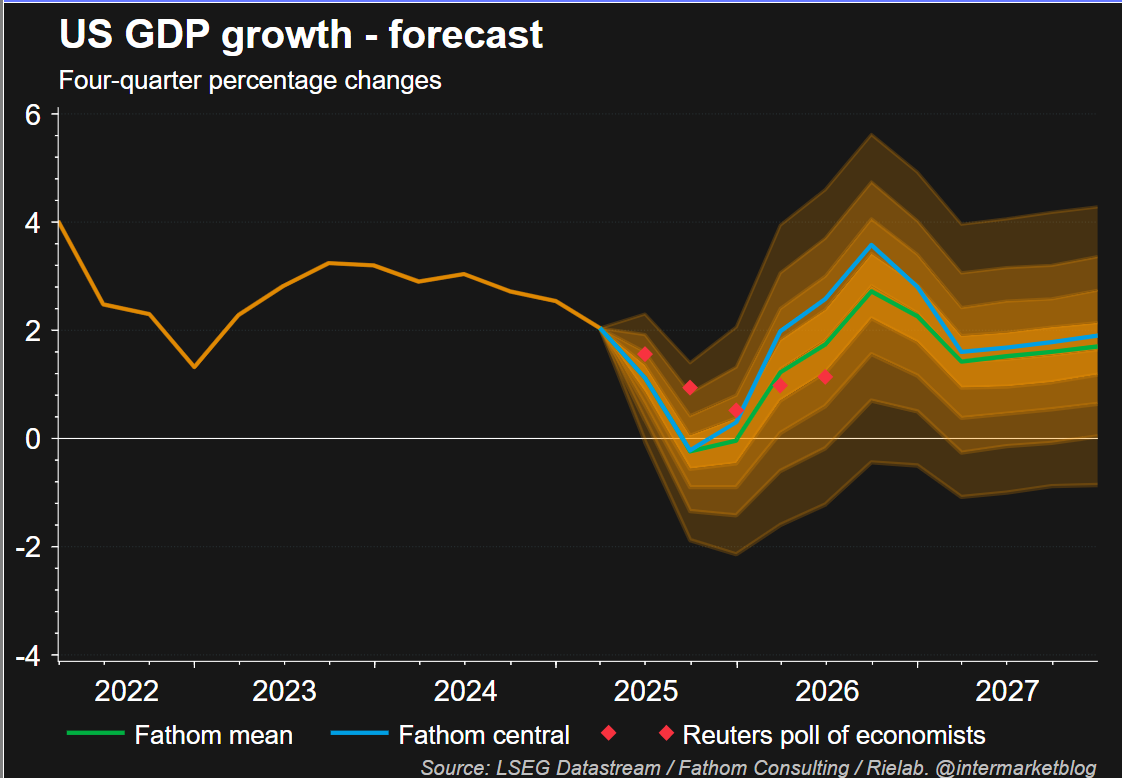

Chi sostiene che l’economia americana stia annaspando, ha probabilmente guardato i dati con il filtro di Instagram. La crescita del PIL nominale viaggia ancora a ritmi sostenuti, ben oltre il 5%. Il tasso di disoccupazione, al 4,2%, è tutt’altro che preoccupante e le vendite al dettaglio continuano a superare le attese degli analisti. I mercati stessi, con la clamorosa sovraperformance dei titoli ciclici su quelli difensivi, sembrano confermare che la fiducia nell’economia americana è ancora salda.

Certo, ci sono segnali di un lieve rallentamento, come evidenziato da FocusRisparmio che segnala come per alcuni gestori la crescita sia stata declassata da un ritmo solido a moderato. Ma un rallentamento, in questo contesto, è fisiologico e non certo un motivo per cui la Fed debba intervenire con urgenza. Anzi, sarebbe un’occasione persa per mostrare un po’ di sano realismo.

Condizioni finanziarie troppo strette? Ma dove?

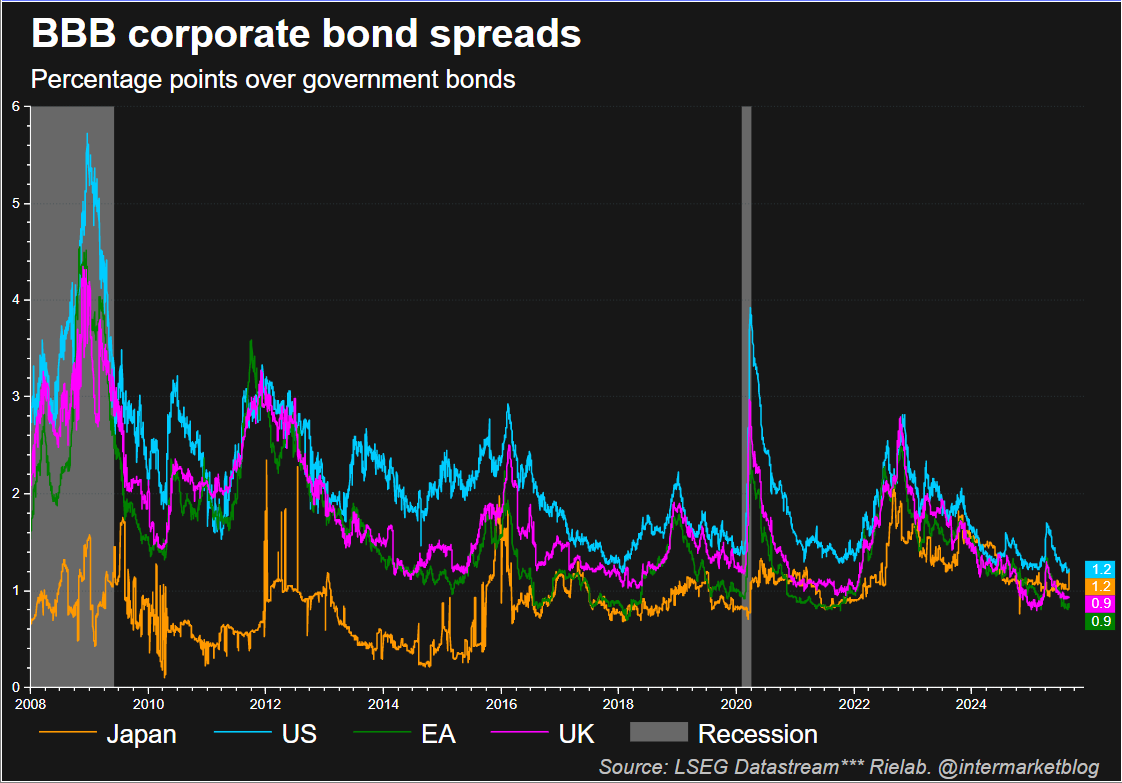

Se le condizioni finanziarie fossero realmente restrittive, avremmo visto un mercato del credito in affanno, con tassi in salita e liquidità in calo. Invece, le condizioni finanziarie sono le più permissive da metà 2022. L’emissione di corporate bond è ai massimi, gli spread di credito sono ai minimi da 18 anni e l’accesso al credito bancario è il migliore in due anni. In sostanza, di liquidità ce n’è a fiumi, e un taglio dei tassi non farebbe altro che inondare ancora di più un sistema già saturo. Un po’ come versare un secchio d’acqua in una piscina già stracolma: inutile e potenzialmente pericoloso.

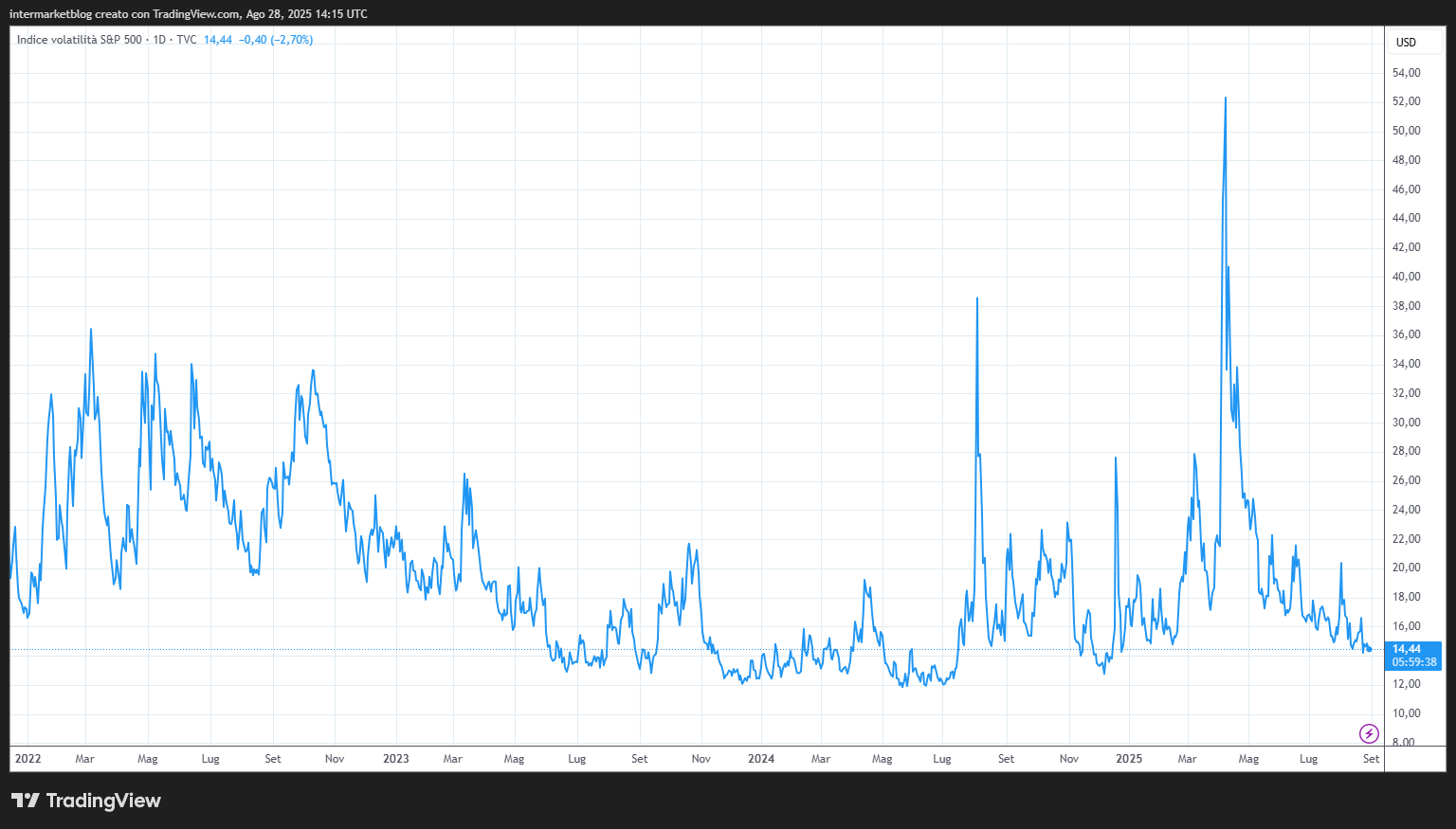

I mercati sono instabili? Ma se si tocca un record al giorno!

La stabilità è un lusso che i mercati, ultimamente, si stanno concedendo in modo disarmante. Le Borse corrono a nuovi massimi storici, le valutazioni sono al 95° percentile su quasi ogni metrica e la volatilità è ai minimi. Non c’è alcuna “pressione” da parte dei mercati sulla Fed per un taglio, come avvenne nel 2008 o nel 2018-2019. Anzi, la deregulation in arrivo per le banche, come suggerito, libererà ancora più liquidità. Insomma, i mercati non chiedono aiuto, ma semmai più benzina per continuare la loro corsa folle.

Grafico VIX by Tradingview

L’inflazione è sotto controllo? Non è così.

Quindi fin qui sembra chiaro che l’economia USA continua a correre e non si vede necessità di un taglio, già si corre ai 130 km/h in autostrada ma… sembra si voglia superare il limite sfidando la sorte. Ed ecco che ci sono anche le curve da affrontare.

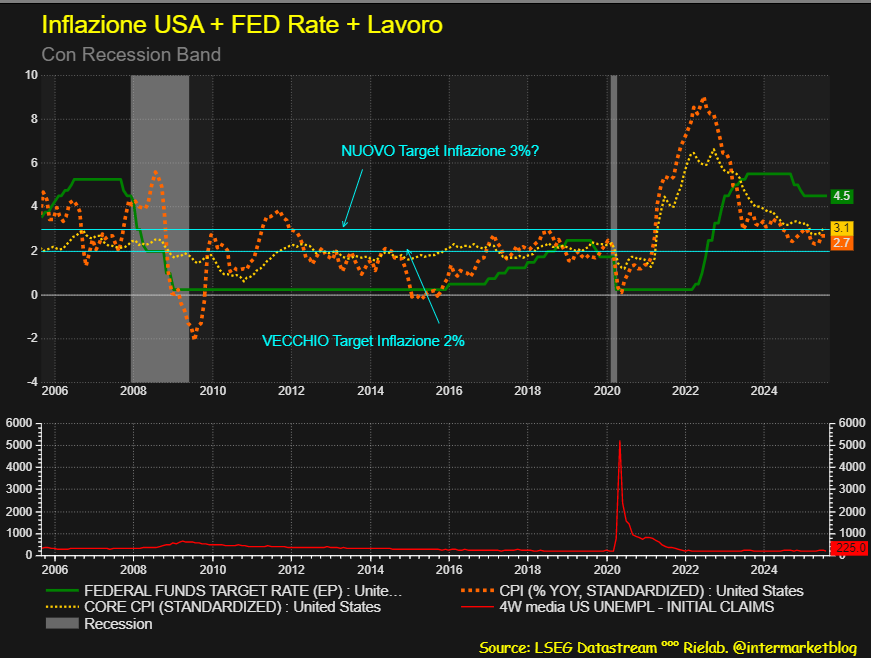

L’inflazione, il vero nemico di ogni banchiere centrale, è ancora lontana dall’essere sconfitta. Nonostante il dato di luglio sul CPI core sia sceso al 3,1% su base annua, e il PPI core al 3,7%, siamo ancora ben al di sopra dell’obiettivo del 2% della Fed. Inoltre, gli effetti dei recenti dazi non si sono ancora manifestati del tutto, e le aspettative dei consumatori sull’inflazione a un anno, secondo l’ultima indagine dell’Università del Michigan, sono schizzate al 4,9%. Ignorare questo segnale sarebbe come ignorare una spia rossa accesa sul cruscotto.

Quindi, perché tagliare? La domanda rimane, e la risposta è, come al solito, complessa. Potrebbe esserci la volontà di sostenere un mercato immobiliare in affanno. O forse, semplicemente, la Fed vuole dimostrare che è in grado di agire proattivamente, prima che i rischi al ribasso per l’occupazione diventino una realtà tangibile, come suggerito da Jerome Powell stesso a Jackson Hole.

Un taglio “dovish” potrebbe scatenare un’ondata di euforia a breve termine, ma i rischi di una correzione, se i dati futuri su inflazione e occupazione dovessero smentire le aspettative, sono elevati. Un aumento dei rendimenti dei Treasury a 10 anni, ad esempio, potrebbe innescare una correzione significativa sui mercati azionari.

E tutto questo a che pro? Per soddisfare l’ego di Donald Trump?

STAY TUNED!