E se la Grecia ricomprasse se stessa?

In un momento dove non si fa altro che parlare di reprofiling e default Grecia, il titolo del post farà storcere il naso a qualcuno ma, in realtà, è un’ipotesi che potrebbe essere presa in considerazione. A portare avanti questa l’ipotesi di leveraged buyback è il prof. Baglioni, professore dell’Università Cattolica di Milano il quale sostiene una possibilità che personalmente non considero assolutamente malvagia, in quanto andrebbe ad ammazzare tanto per cominciare una brutta bestia: la speculazione.

Certo, non risolverebbe molto i problemi ma darebbe la possibilità a tutti i governanti e soprattutto agli organismi internazionali, di meglio studiare la situazione, con maggiore serenità, comprando quel famoso “tempo” di cui necessitano per poi prendere nuove iniziative.

Poi è ovvio, non possiamo pensare che sia tutto rose e fiori. Un “leveraged buyback” ha anche il suo rovescio della medaglia, Come dice l’autore dell’articolo, in questo caso l’impatto negativo sui creditori è inevitabile in quanto comporta un trasferimento di ricchezza dai creditori allo stato debitore. Quello suggerito qui sembra però un metodo meno traumatico di altri per raggiungere quel risultato. E non possiamo certo negare che ci siano soluzioni indolori. Qualcosa bisogna fare in quanto il default non solo è inevitabile ma è praticamente diventato necessario.

Vi lascio l’articolo che potrebbe leggere in originale CLICCANDO QUI.

Grecia e Leveraged Buyback: ipotesi alternativa al reprofiling

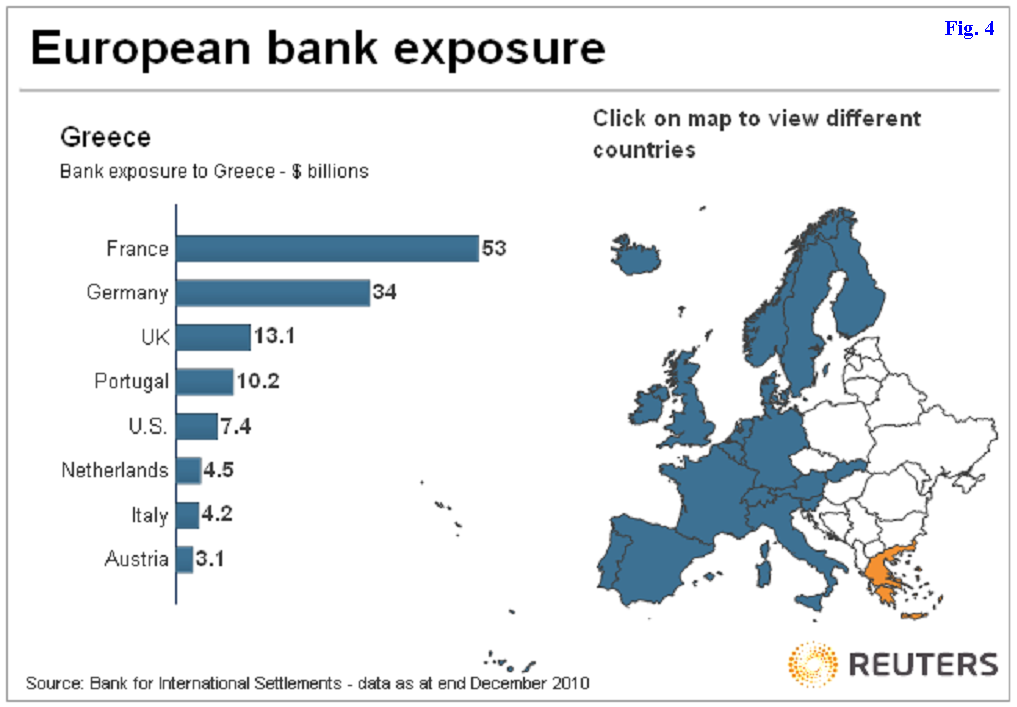

Nel dibattito di policy sulla Grecia sembra ormai inevitabile una ristrutturazione del debito sotto diverse forme: un taglio (haircut) del valore facciale dei titoli e/o degli interessi; oppure un allungamento delle scadenze, che rinvii i pagamenti.

COME EVITARE LE RIPERCUSSIONI

Entrambe queste misure sono destinate ad avere ripercussioni destabilizzanti sui mercati finanziari:

• le banche greche non sarebbero più in grado di finanziarsi presso la Bce, che ha annunciato di non essere più disposta, in caso di ristrutturazione, ad accettare i titoli greci in garanzia nelle operazioni di politica monetaria: queste banche cadrebbero in una grave crisi di liquidità, con possibili ripercussioni sul mercato interbancario europeo;

• anche le istituzioni finanziarie di altri paesi avrebbero un contraccolpo, dovendo svalutare titoli sovrani detenuti in portafoglio;

• altri stati “periferici” (in particolare, Irlanda e Portogallo) sarebbero esposti a un effetto-contagio: subirebbero probabilmente altri declassamenti dalle agenzie di rating (l’Italia ha appena subito un avvertimento da Standard and Poor’s) e sarebbero soggetti a una intensificazione degli attacchi speculativi sul loro debito sovrano;

• il mercato dei Credit Default Swap (Cds) sarebbe colpito da un credit event: le istituzioni finanziarie che hanno venduto copertura contro il rischio sovrano sarebbero tenute a pagare ingenti somme e a sopportare le relative perdite.

Questi effetti potrebbero essere mitigati se si adottasse una soluzione maket-based, che preveda la partecipazione volontaria dei detentori di titoli greci. In particolare, il governo greco potrebbe acquistare sul mercato parte del suo stesso debito (buyback), sfruttando il fatto che viene scambiato sul mercato con un forte sconto. I titoli a medio-lungo termine hanno attualmente una valore di mercato pari a circa la metà del loro valore facciale. Ciò significa che il governo greco potrebbe ritirare 1 euro di debito spendendo solo 50 centesimi. Questa ipotesi non è nuova: è stata suggerita da Paul Krugman nel 1988 per i paesi in via di sviluppo ed è stata considerata all’inizio di quest’anno anche per la Grecia, ma poi è stata scartata (per l’opposizione politica della Germania). Dovrebbe invece essere ripresa, attribuendo un ruolo centrale al Fondo europeo di stabilità finanziaria (Efsf), che dovrebbe prestare al governo greco i fondi necessari per l’operazione. Tuttavia, i dettagli dell’operazione sono importanti: a seconda di come viene effettuata, essa può avere conseguenze molto diverse. Vediamo perché.

IL BUYBACK “PURO”

Partiamo dal caso in cui un paese impieghi risorse proprie per acquistare parte del suo debito sul mercato: chiamiamo questo buyback “puro”, per distinguerlo da quello che esamineremo dopo. Bulow e Rogoff hanno dimostrato che questa operazione può rivelarsi un boomerang per il paese debitore. Se uno stato ritira dal mercato un euro di debito, il valore atteso della sua passività nei confronti dei creditori si riduce di una somma pari a un euro moltiplicato per la probabilità di solvenza: quell’euro verrebbe infatti ripagato dallo stato solo nel caso in cui esso sia effettivamente in grado di onorare i suoi impegni. Il prezzo di un titolo sul mercato è sempre maggiore di quella somma perché incorpora, in aggiunta a essa, anche ciò che i creditori riceverebbero in caso di insolvenza. Quindi il prezzo pagato da uno stato sovrano in un buyback è maggiore del beneficio che ne ricava. L’effetto dell’operazione è quello di trasferire ricchezza dal paese debitore ai suoi creditori, facendo aumentare il prezzo di mercato dei titoli.

IL BUYBACK “A DEBITO” (LEVERAGED BUYBACK)

Le cose cambiano se consideriamo il caso in cui lo stato debitore si faccia prestare i soldi necessari al buyback da una istituzione internazionale: parliamo allora di un “leveraged” buyback. Il paese debitore non impiegherebbe risorse proprie nell’operazione, che si tradurrebbe in un cambiamento nella composizione delle sue passività: il nuovo creditore si sostituirebbe, in parte, ai detentori dei titoli circolanti sul mercato.

Poniamo che lo Efsf presti alla Grecia la somma necessaria a ricomprare parte del suo debito. Una condizione cruciale dell’operazione dovrebbe essere la seniority dello Efsf: in caso di insolvenza della Grecia, lo Efsf verrebbe ripagato prima degli altri creditori. Ciò consentirebbe alla Grecia di sostituire parte del debito esistente con un debito assai meno rischioso collocato presso lo Efsf. Quest’ultimo, di conseguenza, dovrebbe applicare un tasso d’interesse notevolmente inferiore a quello attualmente pagato dalla Grecia sul mercato; non sarebbe una concessione, ma rifletterebbe solo il minore rischio di credito. L’altra faccia della medaglia sarebbe la riduzione del prezzo di mercato dei titoli che continueranno a circolare sul mercato, dovuta alla maggiore rischiosità di questi titoli rispetto alla situazione attuale (essendo divenuti junior rispetto allo Efsf, in caso di insolvenza essi verranno rimborsati solo se rimarranno risorse disponibili dopo avere ripagato lo Efsf). L’impatto negativo sui creditori è inevitabile: perché sia utile, una operazione sul debito deve necessariamente trasferire ricchezza dai creditori allo stato debitore. Quello suggerito qui sembra il modo meno traumatico per raggiungere quel risultato, poiché non comporta nessun intervento forzoso sulle caratteristiche dei titoli in circolazione.

STAY TUNED!

DT

Sostieni I&M!

![]()

Ti è piaciuto questo post? Clicca su “Mi Piace” qui in basso a sinistra!