CAPE Ratio: La Verità Scomoda Dietro la “Sopravvalutazione” di Wall Street

Quante volte abbiamo sentito la solita cantilena sulla “sopravvalutazione” del mercato azionario? Sembra quasi una tradizione, un rituale ciclico che si ripete puntualmente ogni volta che Wall Street decide di non seguire il copione predefinito di qualche “esperto” auto-proclamatosi oracolo dei mercati. Il protagonista indiscusso di queste lamentele, spesso tirato fuori dal cilindro come un coniglio stanco e impolverato, è il buon vecchio Cyclically-adjusted Price/Earnings (CAPE Ratio), o come lo chiamano i più affezionati, il P/E di Shiller. E lasciatemi dire, è un arrosto che viene riscaldato così spesso da aver perso ormai ogni sapore.

Quei luminari che, per un motivo o per l’altro, sono rimasti tragicamente al palo durante questo bull market che ormai galoppa da oltre un lustro, continuano a sbandierare il CAPE come la prova inconfutabile di una bolla imminente. Ma, con un pizzico di sano sarcasmo, verrebbe da suggerire loro una rilettura, magari un po’ più attenta, degli scritti di colui che ha dato il nome a questo indicatore: il professor Robert Shiller in persona.

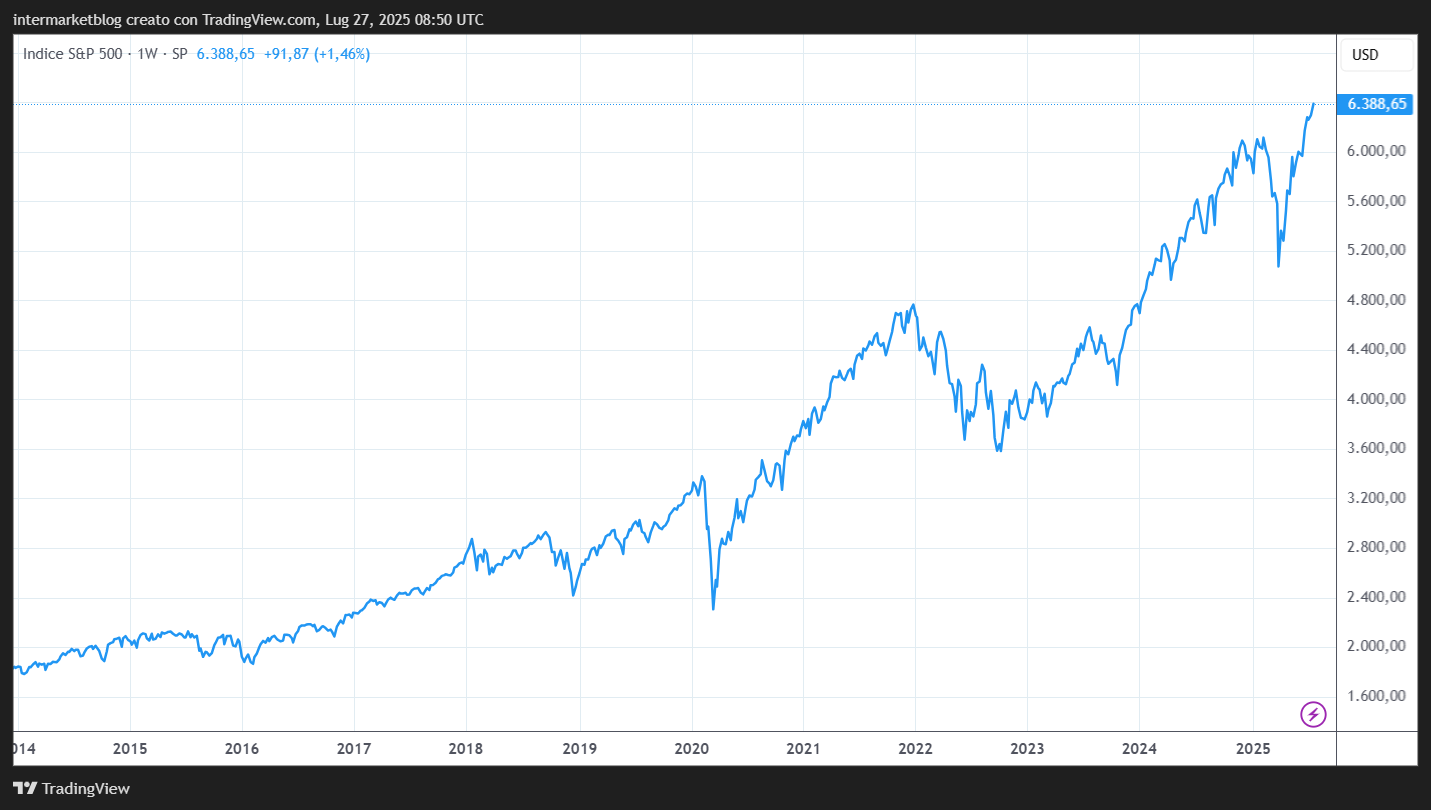

Dieci anni fa, quando lo S&P 500 navigava placidamente intorno ai 2100 punti – sì, avete letto bene, 2100! – e già le file degli scettici e dei disfattisti si allungavano a vista d’occhio, Shiller, dalle prestigiose colonne di Bloomberg >> The S&P 500 P/E Is 19, Unless It’s Actually 27 as Shiller Says, pronunciò parole che dovrebbero risuonare ancora oggi nelle orecchie di molti. Disse, con la lucidità di chi sa che la finanza è tutt’altro che una scienza esatta:

«Sono stato molto cauto nel consigliare alle persone di uscire dal mercato, anche se il mio rapporto CAPE è uno dei più alti mai registrati nella storia. Sta succedendo qualcosa di strano. La storia ci riserva sempre nuovi enigmi». (R. Shiller)

“Qualcosa di strano”, “nuovi enigmi”. Parole che, a posteriori, suonano quasi profetiche. Da quel fatidico momento, Wall Street non ha fatto altro che triplicare il suo valore. Tre volte! E pensate, c’era chi già allora gridava al lupo, al lupo, mentre il lupo in questione si preparava a una corsa sfrenata.

E la bellezza della finanza, nella sua infinita generosità, è che concede ancora diritto di parola a questi stessi guru che, di fatto, hanno offerto un pessimo servizio agli investitori, facendogli perdere un’occasione d’oro. Dopotutto, se il mercato era sopravvalutato a 2100 punti, vuoi che non lo sia ancor di più ora che flirta con i 6300? Un ragionamento ineccepibile, se non fosse che, dopo dieci anni di test sul campo, ci si potrebbe chiedere se i fondamentali, o almeno la loro interpretazione statica, servano ancora a qualcosa in un mondo che cambia a una velocità impressionante.

Il Contesto Attuale: Tra Tassi e Innovazione

Ma veniamo a oggi. Il dibattito sul CAPE non accenna a placarsi.

Il punto è che il mondo si è evoluto. I tassi di interesse, ad esempio, giocano un ruolo fondamentale nella valutazione degli asset. Un ambiente di tassi bassi, o in calo, tende a giustificare multipli più elevati. E cosa abbiamo visto negli ultimi anni? Nonostante qualche rialzo qua e là, la tendenza di fondo è stata verso una politica monetaria accomodante per gran parte del decennio post-crisi. E, anche in contesti di inflazione, le banche centrali si trovano spesso a navigare in acque turbolente, bilanciando la stabilità dei prezzi con la crescita economica.

Inoltre, dobbiamo considerare l’impatto dell’innovazione e della digitalizzazione. Aziende come quelle tecnologiche, che spesso non hanno gli stessi flussi di cassa “tradizionali” o la stessa infrastruttura fisica di settori più maturi, vengono valutate in base a potenziali di crescita esponenziali e a modelli di business che solo pochi anni fa erano impensabili.

Il CAPE, con la sua media mobile decennale degli utili, potrebbe non catturare appieno la dinamicità di queste trasformazioni. Non è un caso che, come riportato da Reuters in un’analisi del 25 luglio 2025 sul sentiment degli investitori, permanga una forte propensione verso i titoli growth e tecnologici, nonostante le preoccupazioni sui multipli. Gli investitori sembrano scommettere più sul futuro che sul passato, una tendenza che difficilmente si inverte da un giorno all’altro.

Guardare Oltre il CAPE: La Lezione di Benjamin Graham e l’Analisi Intermarket

Forse, anziché fossilizzarsi su un singolo indicatore, per quanto autorevole, sarebbe più saggio adottare un approccio più olistico. Benjamin Graham, il padre del value investing, nel suo intramontabile “The Intelligent Investor“, ci ha insegnato l’importanza di un’analisi approfondita e di un “margine di sicurezza”.

Ma anche Graham, pur basandosi su fondamentali solidi, riconosceva che il mercato, nel breve termine, è una “macchina per votare”, influenzato da emozioni e percezioni, mentre nel lungo termine è una “macchina per pesare”. Il punto è che “il lungo termine” può durare più di quanto la pazienza di molti “esperti” possa sopportare.

E qui entra in gioco l’analisi intermarket, la vera bussola per navigare in queste acque. John Murphy, nel suo “Intermarket Analysis”, ci ha mostrato come i mercati non vivono in silos isolati, ma sono interconnessi. Obbligazioni, valute, materie prime, indici azionari: tutti si influenzano a vicenda. Ignorare queste relazioni è come voler decifrare un enigma avendo a disposizione solo metà degli indizi.

Un esempio lampante è l’andamento del dollaro e del petrolio, spesso correlati in modo inverso con le dinamiche azionarie globali, come evidenziato in un recente report di JP Morgan del 26 luglio 2025, che sottolinea come un dollaro forte possa frenare i mercati emergenti, mentre un petrolio in ascesa possa impattare sull’inflazione e di conseguenza sulle politiche monetarie. Ulteriore conferma che si deve andare oltre al CAPE.

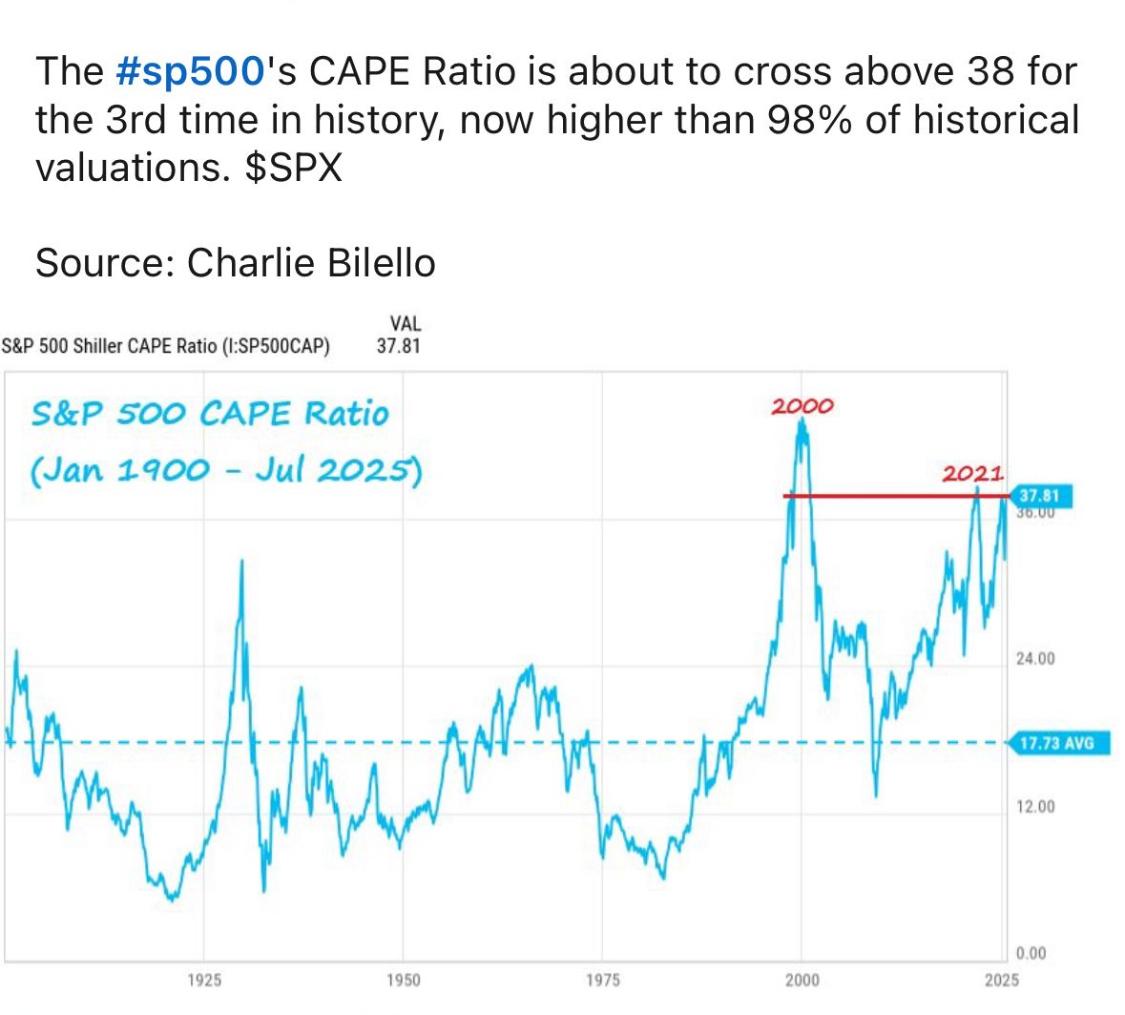

Insomma, il CAPE è uno strumento, non la verità rivelata. Anche perchè se nella storia con un tasso inflazione USA a circa il 3%, un P/E di Shiller dovrebbe essere in area 24,6 anzichè 37,8.

È un faro che può indicare una condizione di mercato “elevata” rispetto alla media storica, ma non è una sfera di cristallo che predice il futuro. Il contesto economico, le politiche monetarie, l’innovazione tecnologica e il sentiment degli investitori sono variabili dinamiche che lo stesso Shiller, con la sua umiltà e intelligenza, ha sempre riconosciuto come fattori in grado di generare “nuovi enigmi”.

Quindi, la prossima volta che sentirete qualcuno lamentarsi della sopravvalutazione usando il CAPE come randello, ricordatevi che, dieci anni fa, la stessa storia è costata a molti investitori l’occasione di triplicare il loro capitale. Forse, è tempo di smettere di guardare lo specchietto retrovisore e iniziare a osservare la strada che si snoda davanti a noi, con tutti i suoi imprevedibili tornanti.

Alla fine dei conti, forse il vero “spoiler” è che i fondamentali, intesi in senso stretto e statico, non servono a nulla se non si è in grado di interpretarli nel contesto dinamico e complesso che i mercati finanziari ci presentano ogni giorno. O forse, più semplicemente, la finanza è una mistress capricciosa che ama smentire le certezze, soprattutto quelle dei “veri esperti”.

Detto questo… sia ben chiaro che non sto inneggiando ad un rally che corre verso l’infinito. Chi mi conosce e legge sa bene quale è il mio pensiero in merito e anche il mio target, che proprio vista l’atipicità del momento, potrebbe anche essere confermato.

STAY TUNED!

–