CDS: La Caduta degli Dei. E l’Italia è Davvero un ‘Safe Asset’?

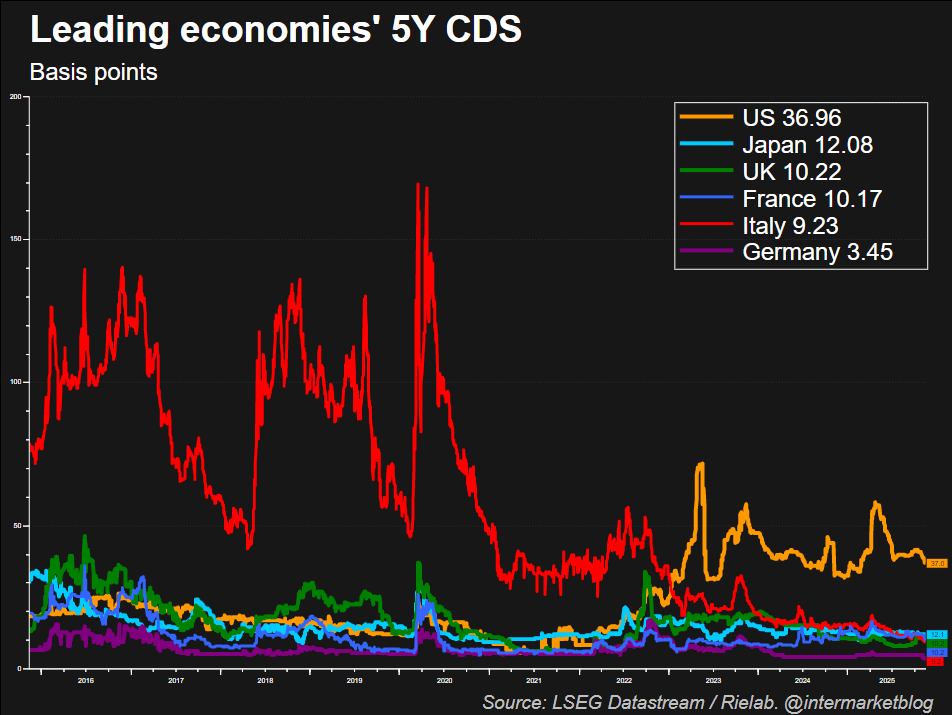

Osservare l’evoluzione dei Credit Default Swap (CDS) a 5 anni delle maggiori economie globali è come assistere a una tragedia greca con un finale riscritto dal mercato stesso. Il grafico che abbiamo in mano non è solo una curva di prezzi, ma il termometro della percezione del rischio default sovrano (la probabilità che un Paese non rimborsi il proprio debito), e il responso è tutt’altro che scontato.

Per chi mastica finanza, un CDS non è altro che il premio assicurativo che un investitore paga per proteggersi dal fallimento di un’obbligazione sovrana. Più è alto, maggiore è il rischio percepito. Per noi, è l’indicatore principe di quanto il mercato stia (o meno) tremando per un certo debitore.

Il dato che salta all’occhio, e che farà storcere il naso a Washington (forse), è il CDS degli Stati Uniti a quota 36.96 basis points (bps). Un livello che non solo è il più alto tra i paesi del G7 in esame, ma che domina la classifica con un distacco imbarazzante, triplicando, ad esempio, quello del Giappone (12.08 bps) e superando di slancio i “soliti noti” del rischio europeo.

E chi troviamo in fondo, a far compagnia all’eterna, solida e purtroppo un po’ noiosa Germania (3.45 bps)? Proprio lui, il Bel Paese, l’Italia, con un premio CDS di 9.23 bps. Certo, parliamo di basis points, ma il posizionamento relativo è clamoroso.

Guardando l’andamento storico (la linea rossa nel grafico), è impossibile non ricordare il panico sovrano del 2011-2012 e, più recentemente, il picco pandemico del 2020, quando il premio sui nostri BTP si impennò vertiginosamente. L’Italia, da decenni dipinta come la Cenerentola d’Europa (o la pecora nera, a seconda dell’umore), oggi si ritrova con un costo per assicurarsi contro il suo default inferiore a quello della Francia e, soprattutto, a quello degli Stati Uniti.

C’è da ridere, o forse da riflettere.

STAY TUNED!