Dedollarizzazione: Il Segnale Silenzioso dalle Aste dei US Treasury

Safe haven

Safe haven

. Ovvero il porto sicuro ovvero quei pilastri su cui credevamo il mondo fosse saldamente appoggiato. E parlando di pilastri, ce n’è uno in particolare che ultimamente sembra vibrare un po’ troppo: il re Dollaro e il suo fidato scudiero, il mercato dei US Treasury.

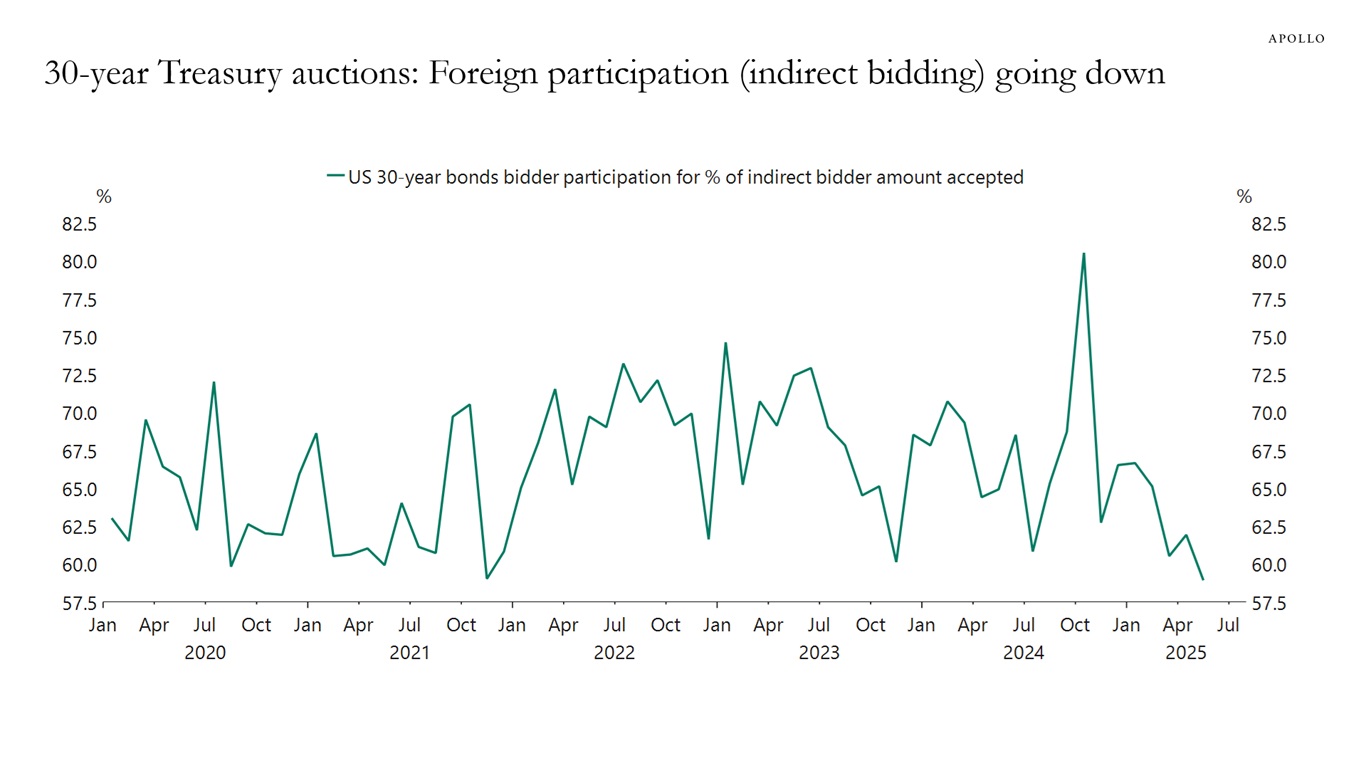

Ricevo spunti, vedo grafici, incrocio dati – un po’ l’hobby di chi, come me e spero come voi, ama guardare oltre la superficie luccicante dei numeri dei mercati finanziari. E uno spunto ricorrente, quasi un mormorio che sta diventando un coro, riguarda proprio la domanda di debito americano da parte di chi sta fuori dai confini stelle e strisce. Pensate alle aste di Treasury, quelle scadenze magari un po’ più lunghe, come i trentennali menzionati in questo grafico.

Di solito, una parte significativa della domanda arriva da oltreoceano, tramite quelli che vengono definiti “offerenti indiretti”. Immaginate grandi istituzioni straniere, banche centrali, fondi sovrani, che piazzano i loro ordini attraverso intermediari. Bene, l’osservazione è chiara: questa partecipazione estera indiretta nelle aste sembra aver preso una piega discendente di recente. Non un crollo catastrofico, per carità, ma una tendenza. E nel mondo della finanza, le tendenze sono tutto.

THE CHART: T-Bond e domanda

Ora, prendiamo questo dato, apparentemente tecnico e noioso (ma vi assicuro, è tutt’altro che noioso per le vostre tasche nel medio-lungo termine), e mettiamolo nel contesto più ampio. Questo calo della domanda estera per i Treasury, specialmente da attori istituzionali, non è un evento isolato. Si inserisce perfettamente in un quadro che, sebbene a volte dipinto con tinte fosche eccessive, ha un fondo di verità innegabile: la “dedollarizzazione”.

Ah, la dedollarizzazione! Una parola che fa storcere il naso a molti e galvanizza altri. Non pensatela come un interruttore che spegne il Dollaro da un giorno all’altro. Sarebbe ingenuo. Pensatela piuttosto come un lento, inesorabile spostamento monetario. È un processo complesso, multilivello. Non significa solo vendere Treasury USA (anche se questo è un sintomo importante), ma anche cercare di condurre più scambi commerciali in valute diverse dal Dollaro, diversificare le riserve valutarie detenendo più oro o altre divise “esotiche” (dal punto di vista eurocentrico/dollaro-centrico), o creare sistemi di pagamento alternativi.

Ma perché sta accadendo? Perché lo ha voluto Trump anche se indirettamente e mi fermo qui. Quindi, la diversificazione diventa una forma di “assicurazione” contro il rischio politico associato al Dollaro. È una scelta guidata dalla prudenza (o dalla sfiducia, a seconda di come la si guardi) che si riflette poi in scelte finanziarie concrete, come l’acquisto ridotto di debito americano.

Il fatto che attori importanti stiano riducendo gradualmente l’esposizione, piuttosto che aumentarla al ritmo passato, ha conseguenze. Per gli Stati Uniti, significa potenzialmente dover pagare interessi più alti per finanziare il proprio debito, dato che una fetta di acquirenti è meno entusiasta. Per noi investitori, significa navigare in un mondo in cui il “safe haven” per eccellenza potrebbe non offrire più lo stesso livello di sicurezza implicita o, peggio, potrebbe essere influenzato da dinamiche di domanda e offerta meno scontate. Quindi… diversificazione. E Moody’s nel weekend ce lo ha certificato col downgrading sugli USA.

On Friday, Moody’s Ratings, a major American credit rating agency, downgraded the “US long-term issuer and senior unsecured ratings” to Aa1 from the top-tier Aaa due to mounting concerns over rising government debt and widening fiscal deficits.

The agency stated: “Over more than a decade, US federal debt has risen sharply due to continuous fiscal deficits. During that time, federal spending has increased while tax cuts have reduced government revenues. As deficits and debt have grown, and interest rates have risen, interest payments on government debt have increased markedly.”

Moody’s downgrade followed similar moves by rival agencies: Standard & Poor’s cut its US sovereign credit rating to AA+ in 2011, and Fitch Ratings made the same downgrade in 2023. (Source)

L’aspetto comportamentale, dicevo. È affascinante. La fiducia è un costrutto fragile. Anni di dominio incontrastato hanno creato una fiducia quasi automatica nel Dollaro e nei Treasury. Veder vacillare anche solo leggermente questa fiducia, vedere grandi detentori iniziare a guardarsi intorno, innesca un meccanismo psicologico. Se loro si muovono, tutti dovrebbero farlo, o almeno capirne il perché. Non si tratta di panico, ma di una ricalibrazione dell’asset allocation su scala globale, guidata da percezioni di rischio e opportunità che stanno cambiando.

STAY TUNED!