Fed e Trump: Tassi in Bilico, Mercati in Attesa del QRA

Il mercato finanziario è un palcoscenico dove le aspettative e le decisioni politiche si intrecciano, creando una trama complessa e spesso imprevedibile.

Tanto che molto spesso vengono messe in discussione dinamiche (anche intermarket) che erano date per assodate e che invece devono essere riviste analizzando l’evoluzione della situazione.

Mai fossilizzarsi, ma questo ormai lo abbiamo capito.

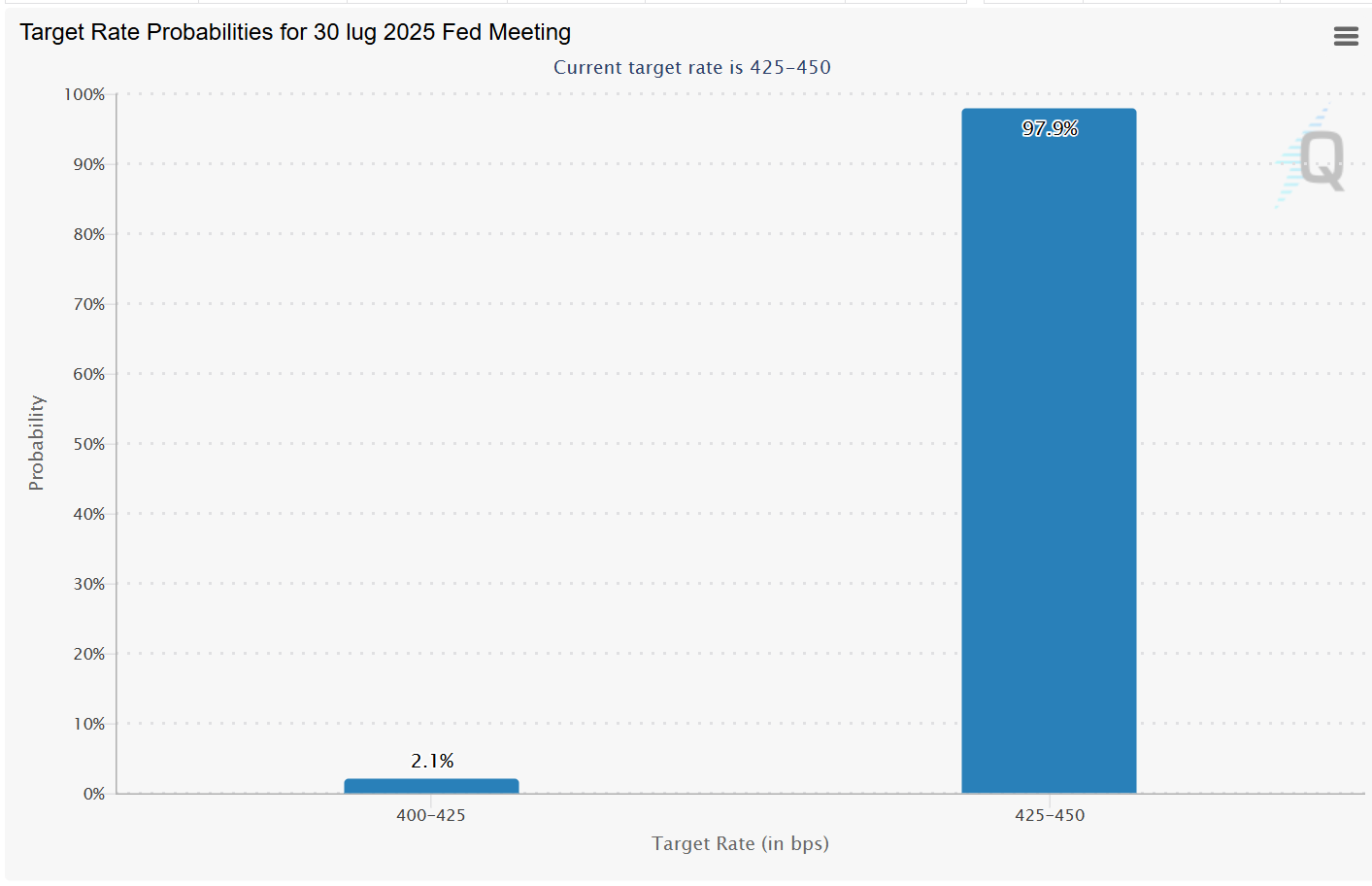

Stasera banalmente avremo la FED con le parole di Jerome Powell. L’attesa è per un mantenimento dei tassi di interesse, ma è la conferenza stampa che detterà il ritmo, cercando indizi sull’orientamento futuro e sulle possibili crepe all’interno del board, soprattutto considerando le continue pressioni da parte dell’amministrazione Trump per un taglio dei tassi.

In altri termini, diamo per scontato il “nulla di fatto” ma quello che interessa (e che muoverà gli animi) sono le prospettive.

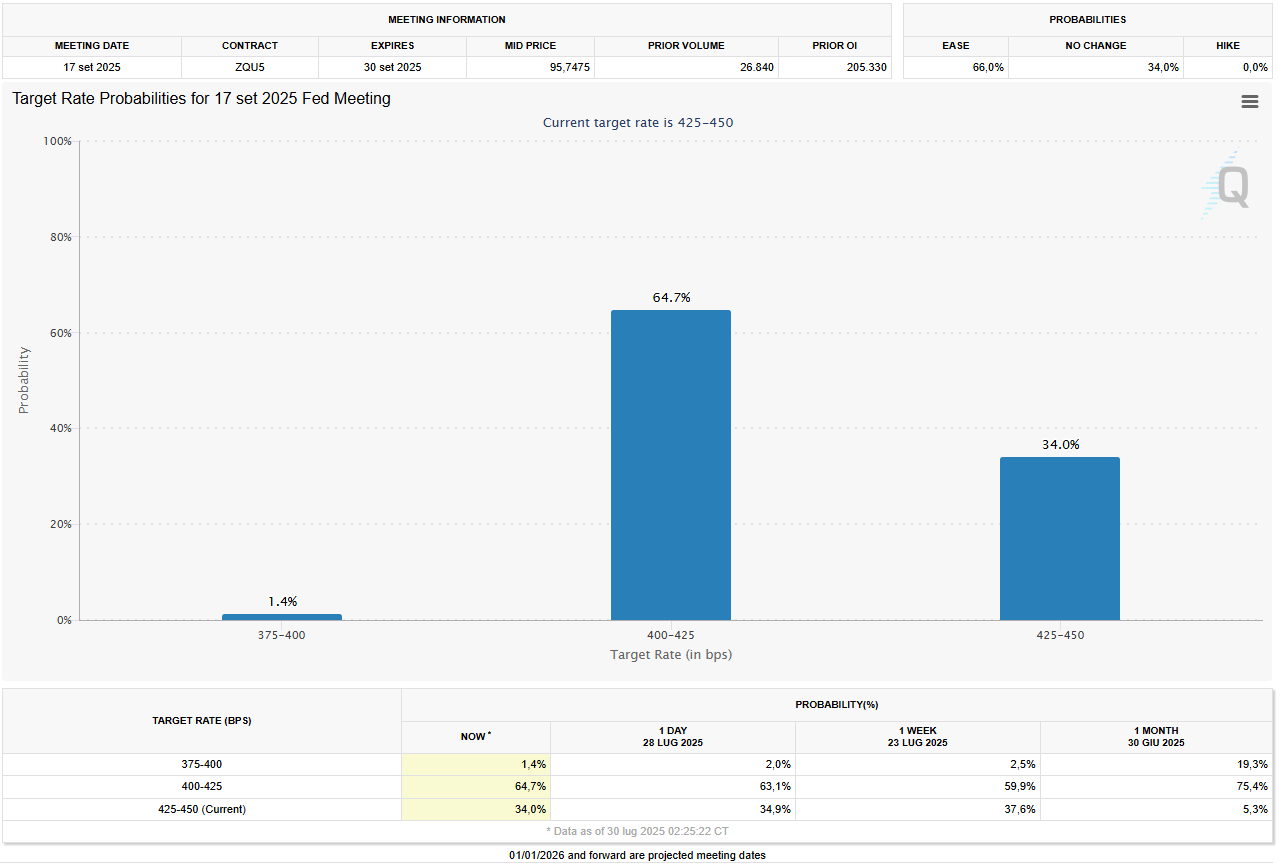

E le prospettive oggi (mercato dei futures) ci danno una probabilità di taglio stimata tra il 60% e il 65%, sconta già un taglio di un quarto di punto a settembre. Eppure, come riportato anche da Bloomberg in un recente articolo di oggi, 30 luglio 2025, alcuni economisti suggeriscono un approccio più cauto, un “wait-and-see” fino a dicembre, vista l’incertezza che ancora avvolge le politiche commerciali statunitensi. Questa dicotomia tra le aspettative del mercato e le visioni degli economisti crea un terreno fertile per la volatilità.

Ma la vera partita si gioca dietro le quinte, tra la Fed e il Tesoro. Il ragionamento di Trump, tutt’altro che celato, è chiaro: perché emettere Treasuries a lungo termine con i tassi attuali, quando il prossimo presidente della Fed potrebbe abbassarli drasticamente? Non sarebbe più sensato continuare a finanziare il debito con “bills” a breve termine, evitando di vincolarsi a interessi elevati per decenni? Questa logica, per quanto semplicistica, riflette una determinazione granitica nel contenere i tassi a lungo termine, considerata una priorità assoluta dell’amministrazione.

Signori, guardate questo grafico qui sotto e capirete TUTTO!

La decisione cruciale, tuttavia, spetta al Segretario al Tesoro, Bessent. Sarà interessante osservare fino a che punto sarà disposto a piegarsi agli “ordini” di Trump. Una sospensione totale delle emissioni a lungo termine, per quanto possa sembrare una mossa audace per forzare la mano alla Fed, potrebbe scatenare il caos nei mercati. Diverse categorie di acquirenti di debito pubblico, infatti, hanno vincoli di investimento specifici e non possono spostare facilmente ingenti capitali da una scadenza all’altra.

US Treasury: Bond Maturity

È qui che entra in gioco un documento spesso trascurato, ma che questa volta assume un’importanza potenzialmente “market mover”: il Treasury Quarterly Refunding Announcement (QRA). Domani, questo documento, che dettaglia le modalità di rifinanziamento del debito nel prossimo trimestre (quanti “Bills”, quanti “Treasuries” a lungo termine, ecc.), sarà sotto i riflettori. Come sottolineato da un’analisi del Global Times di questa mattina, 30 luglio 2025, il QRA di questo trimestre sarà osservato con particolare attenzione, in quanto potrebbe rivelare la misura in cui la Casa Bianca sta influenzando le decisioni del Tesoro in merito alla strategia di finanziamento.

È probabile che si cercherà di evitare il caos ma la priorità delle priorità, come già detto, è il contenimento dei tassi a lungo termine. È lecito aspettarsi che le decisioni del Tesoro saranno tutte orientate in questa direzione, cercando un equilibrio precario tra le esigenze di mercato e le direttive politiche. Ma questo Trump se lo può permettere???

Botte piena… Moglie ubriaca… quando la situazione si fa così complicata, sono i dettagli a fare la differenza.

STAY TUNED!