FED: OK al Taglio dei Tassi. Ma attenzione alla comunicazione

In queste ore, il cuore dei mercati finanziari globali batte a ritmo sincopato, scandito dall’attesa per il verdetto della Federal Reserve. Il mercato monetario, con una quasi irriverente sicurezza, ha già prezzato completamente un nuovo taglio dei tassi di interesse da 25 punti base. È un esito che non sorprende, ma che non deve nemmeno illudere l’investitore attento.

Il taglio, se confermato, non è una festa, ma una misura pragmatica, quasi difensiva, adottata per scongiurare un ulteriore e indesiderato rallentamento del cruciale mercato del lavoro statunitense. Ovvio, con la giusta spinta politica visto che è noto a tutti quanto il buon POTUS Trump vuole tassi più bassi. Con i dati occupazionali che mostrano segnali di perdita di slancio (il tasso di disoccupazione è risalito verso massimi recenti, come ci indicano le ultime letture) la Fed si trova intrappolata in una scomoda tenaglia: intervenire per sostenere l’occupazione e fare felice Trump o attendere che l’inflazione si plachi definitivamente?

La Trappola della Stagflazione e l’Arte della Cautela

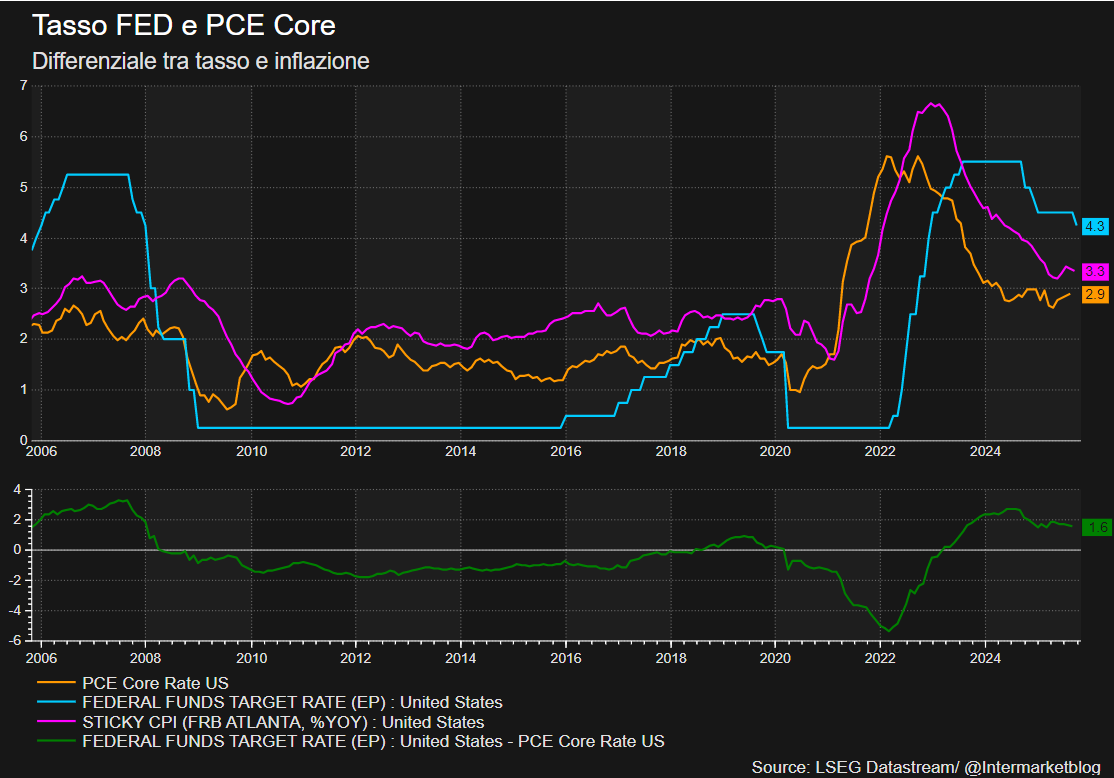

Tasso FED e PCE Core

La situazione attuale è, per usare un eufemismo, complessa. Mentre il mercato del lavoro chiede aiuto, l’inflazione core PCE, l’indicatore prediletto dalla Banca Centrale, continua a stazionare testardamente sopra l’obiettivo del 2%, alcuni commentatori non esitano a evocare lo spettro di una dinamica simile alla stagflazione: crescita debole, forse in via di rallentamento, e prezzi al consumo che faticano a scendere.

Non siamo negli anni ’70, certo, ma l’aria si fa densa, rendendo la calibrazione della politica monetaria un esercizio da equilibristi.

A complicare il quadro, si aggiunge l’elemento che da solo basterebbe a distrarre qualsiasi banchiere centrale: lo shutdown federale. L’assenza e il ritardo nella pubblicazione di dati macroeconomici fondamentali, come i non farm payrolls, lasciano la Fed con una visibilità parziale. In questo contesto di nebbia statistica, il Presidente Jerome Powell si troverà domani sera a compiere il suo esercizio più delicato: il bilanciamento comunicativo.

OBIETTIVO UNICO: non perdere la fiducia del mercato. E per farlo io darei per scontato che, nella conferenza stampa, Powell non lascerà intendere che un altro taglio in dicembre sia un fatto acquisito, come invece i mercati finanziari sembrano orientati a credere.

Secondo me la Fed deve tagliare oggi per un’esigenza reale (e politica, siamo onesti), ma deve mantenere il potere di “disciplinare” le aspettative future, onde evitare che il mercato si ecciti troppo e prezzi un sentiero di allentamento monetario aggressivo, potenzialmente inflazionistico.

E qui Powell deve essere bravo, e con un pizzico di sarcasmo, vendere un taglio di 25 punti base come un atto di estrema cautela e non come l’inizio di una lunga serie.

Quantitative Tightening (QT)?

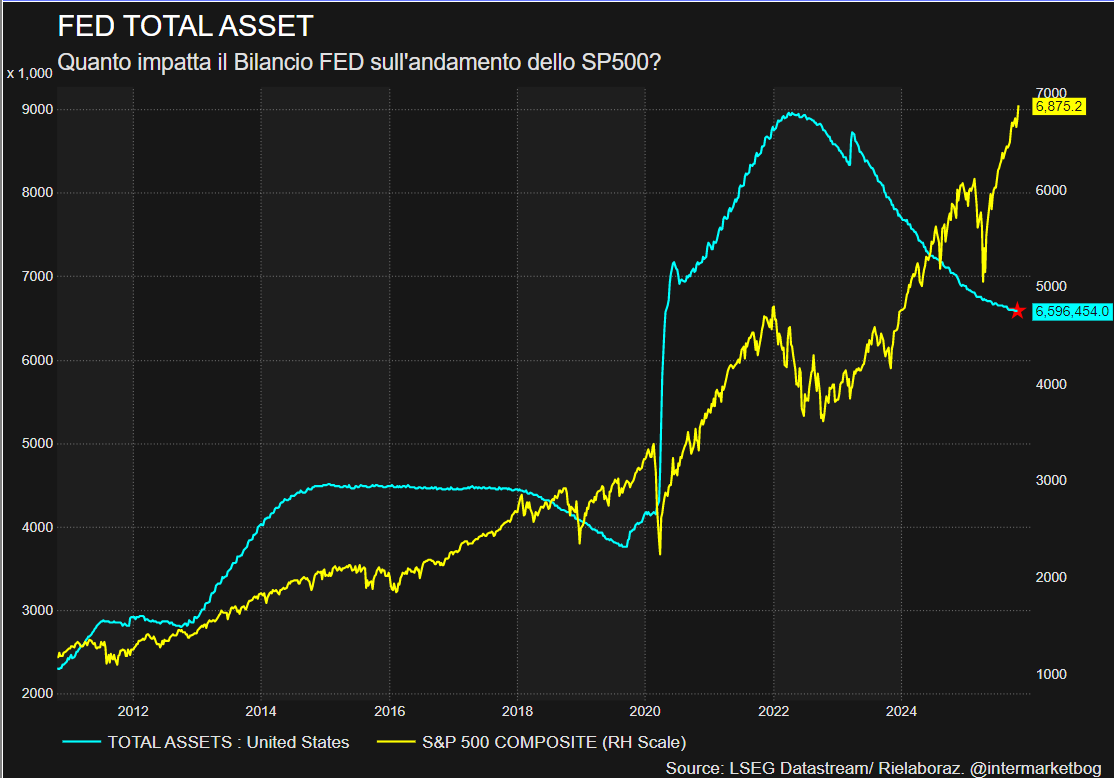

Mi aspetto anche qualche parola sul Quantitative Tightening (QT), ovvero la riduzione del bilancio della banca centrale. Nelle scorse settimane, Powell stesso aveva suggerito che i tempi fossero maturi per porvi fine “nel giro di qualche mese.” Gli effetti di tale manovra non si possono sottovalutare.

Mercoledì, in parallelo alla decisione sui tassi, è atteso l’annuncio della conclusione del Quantitative Tightening, il processo di riduzione del bilancio da 7.000 miliardi di dollari avviato nel 2022. Il QT è stato un meccanismo silenzioso ma potente di drenaggio di liquidità.

Il suo imminente arresto, segnalato dal presidente Jerome Powell nelle scorse settimane, rappresenta un punto di svolta per i mercati obbligazionari. L’interruzione del ritiro di liquidità, combinata con il taglio dei tassi, agisce come un doppio catalizzatore che rafforza in modo significativo la tesi di un recupero dei titoli a lunga scadenza (Treasury). (SOURCE)

D’altro canto, l’obbligazionario rimane un mercato in chiaroscuro. La parte breve della curva beneficerà del taglio, ma la parte lunga (10-30 anni) è sensibile ai timori di lungo termine:

– QT

– aumento del deficit pubblico USA

– aspettative di inflazione futura

Sono solo alcune delle motivazioni che mettono a rischio i mercati obbligazionari USA.

Meglio essere lucidi e attenti e non lasciarsi trascinare dall’emotività del singolo taglio da 25 punti base. Il vero gioco si svolge nella comunicazione, nella fine del QT e nel costante monitoraggio dei segnali che contraddistinguono questa fase. L’indipendenza, nel pensiero finanziario, è l’unico vero fattore di successo.

STAY TUNED!