L’Escrow e il Passaggio Generazionale: Proteggere il Futuro dell’Impresa di Famiglia

Il passaggio generazionale rappresenta uno dei momenti più delicati e cruciali nella vita di un’azienda, specialmente in Italia, dove le imprese familiari costituiscono la spina dorsale del tessuto economico, rappresentando circa l’80,9% delle unità con almeno tre addetti. Non si tratta di un semplice evento, ma di un processo complesso che richiede tempo, spesso estendendosi per 10-15 anni, e una pianificazione meticolosa.

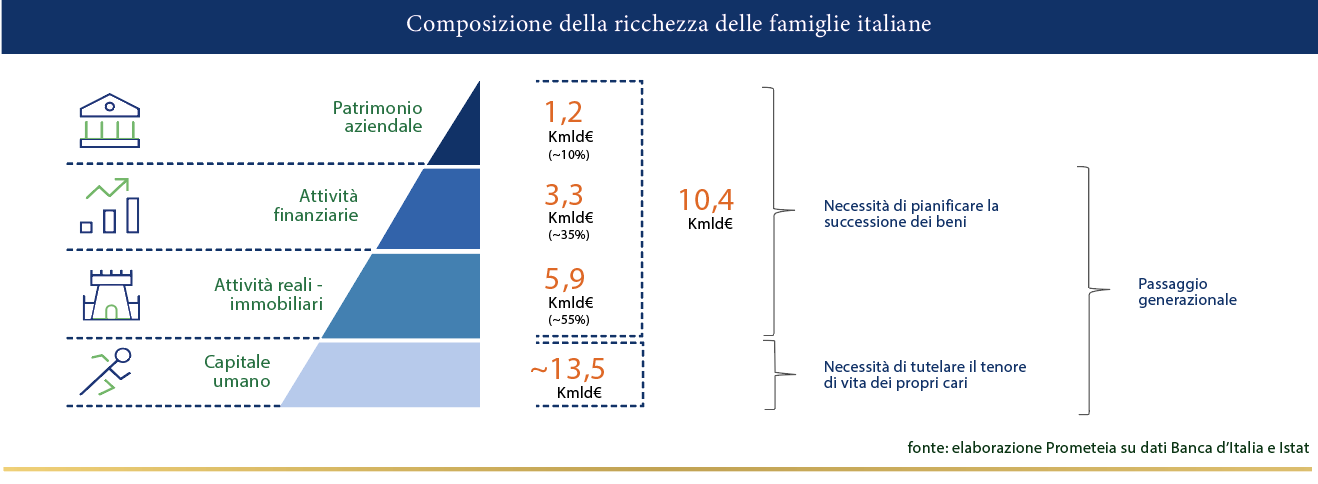

Le statistiche in merito sono un campanello d’allarme significativo: si stima che solo il 30% delle imprese familiari sopravviva al passaggio dalla prima alla seconda generazione, e meno del 15% riesca a proseguire fino alla terza. Questo dato allarmante non riflette solo le sfide del mercato, ma evidenzia una vulnerabilità intrinseca, spesso legata a fattori interni. Molte aziende, pur create con successo dalla prima generazione, faticano a sopravvivere a causa di barriere emotive del fondatore nel cedere il controllo, conflitti familiari e una cronica mancanza di pianificazione proattiva e strutturata. La scarsa preparazione del Paese nel gestire il trasferimento di ingenti patrimoni – si stima che entro il 2045 passeranno di mano 1.176 miliardi di euro – aggrava ulteriormente la situazione, ponendo a rischio una ricchezza privata immensa a causa di dinamiche spesso più legate all’emotività che alla pura strategia di mercato.

Le conseguenze di una transizione non gestita adeguatamente possono essere devastanti: ritardi strategici dovuti alla mancanza di energie dell’imprenditore o al rifiuto di intraprendere progetti a lungo termine , perdite di competitività e valore, e persino il fallimento dell’azienda. A ciò si aggiungono le implicazioni fiscali e legali, come l’aumento del carico tributario e le complicazioni giuridiche derivanti da una gestione inadeguata.

In questo scenario, emerge la necessità di strumenti strategici che possano garantire sicurezza, trasparenza e fiducia. L’Escrow, pur essendo ancora poco conosciuto in Italia rispetto ai Paesi anglosassoni, si rivela uno strumento estremamente efficace per affrontare le complessità delle transazioni e, in particolare, del delicato processo di passaggio generazionale.

Cos’è l’Escrow? Una Garanzia di Fiducia nelle Transazioni Complesse

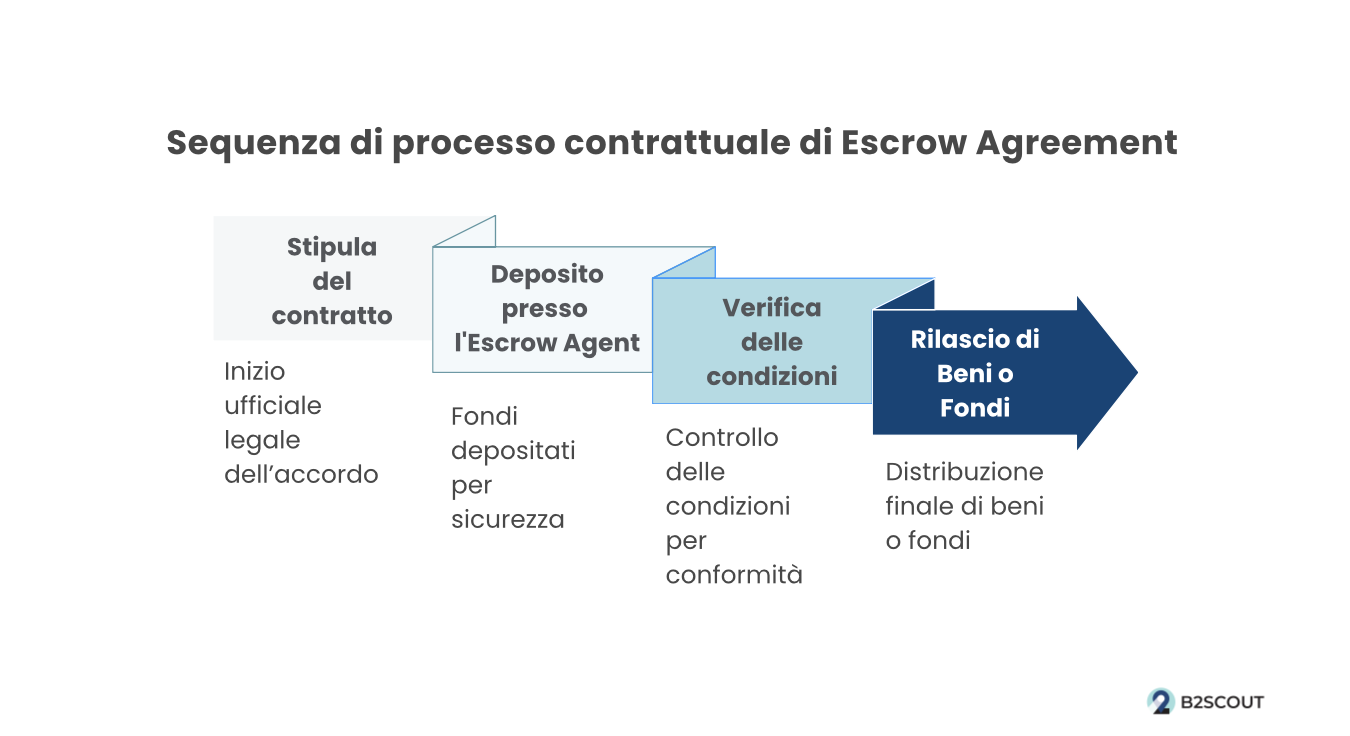

Il termine “Escrow” può essere tradotto come “deposito fiduciario condizionato” o “deposito a garanzia”. Si tratta di un concetto finanziario e legale, di matrice anglosassone, che si riferisce a un accordo in cui un terzo neutrale, l’agente di escrow, detiene e gestisce beni, denaro o documenti fino al verificarsi di determinate condizioni contrattuali.

Questo accordo coinvolge tipicamente tre parti: il “depositante” (o la parte che fornisce il bene o servizio), il “beneficiario” (la parte che riceve il bene o servizio) e l'”agente di escrow” (il terzo neutrale). Il meccanismo è semplice ma efficace: una volta stabilito l’accordo, il compratore deposita il pagamento o i documenti di interesse presso l’agente di escrow. Quest’ultimo non rilascerà i fondi al venditore finché le condizioni concordate non saranno state soddisfatte. Se le condizioni non si verificano, i fondi possono essere restituiti al depositante.

In Italia, l’Escrow non è un contratto “tipico” espressamente disciplinato dal Codice Civile, ma è pienamente valido e tutelato dall’autonomia contrattuale delle parti, come previsto dall’Art. 1322, comma 2, del Codice Civile. La sua atipicità, lungi dall’essere una debolezza, si rivela una vera e propria forza. Questa caratteristica consente infatti una straordinaria flessibilità, permettendo alle parti di creare accordi su misura per esigenze commerciali complesse e in evoluzione, senza le rigidità imposte dai contratti tipici. È uno strumento che si adatta perfettamente a scopi e situazioni diverse, combinando elementi del contratto di deposito (in particolare il “deposito nell’interesse del terzo” ex Art. 1773 c.c.) e talvolta del mandato. La possibilità per notai e società fiduciarie di agire come agenti di escrow rafforza ulteriormente la sua applicabilità pratica e affidabilità.

I vantaggi chiave dell’Escrow sono molteplici: offre una maggiore sicurezza per entrambe le parti coinvolte, poiché il compratore ha la certezza che il pagamento verrà rilasciato solo dopo aver ricevuto il bene o servizio, mentre il venditore è protetto sapendo che il pagamento è garantito. L’utilizzo di un agente neutrale riduce significativamente il rischio di frodi e controversie, promuovendo transazioni controllate e trasparenti.

Passaggio Generazionale: Sfide, Opportunità e la Necessità di Pianificare

Il passaggio generazionale, come già evidenziato, è un processo articolato che va ben oltre il semplice trasferimento di proprietà. Richiede una visione a lungo termine e una gestione attenta di dinamiche complesse.

Le sfide sono multiformi e spesso interconnesse:

- Barriere Emotive e Conflitti: Una delle maggiori difficoltà risiede nella reticenza del fondatore a cedere il comando, spesso legata a un profondo attaccamento emotivo alla propria “creazione”. Questo può generare scontri tra culture generazionali diverse, conflitti intra-generazionali e tensioni familiari che rischiano di compromettere l’armonia del nucleo familiare. In questi casi, l’intervento di un mediatore esterno può essere fondamentale per aiutare la prima generazione a fare un passo indietro e la seconda a prendere il controllo. Il caso Esselunga, con la lungimirante pianificazione di Caprotti per prevenire liti familiari, dimostra come un approccio razionale possa superare le dinamiche emotive.

- Gap di Competenze e Ritardo Strategico: La nuova generazione potrebbe non possedere immediatamente le competenze o l’esperienza necessarie per guidare l’azienda. La mancanza di energia o la riluttanza del fondatore a intraprendere progetti a lungo termine può inoltre portare a un “ritardo strategico”, compromettendo la competitività dell’azienda. A ciò si aggiungono i “costi invisibili” di una successione non pianificata, come la “crisi d’identità” e l'”impossibilità a maturare esperienza” per i successori, che minano la qualità della leadership futura.

- Complessità Legali e Fiscali: La successione ereditaria è regolata da norme complesse, come la quota di legittima, che garantisce ai familiari più stretti una parte inderogabile del patrimonio. Le imposte di successione, con aliquote che variano dal 4% all’8% a seconda del grado di parentela e franchigie specifiche , possono rappresentare un onere significativo. La mancanza di liquidità immediata per il pagamento di tali imposte può costringere gli eredi a vendere beni, frammentando il patrimonio familiare. Inoltre, il rischio di contenziosi, come l’impugnazione del testamento per violazione delle quote legittime o vizi di forma, è sempre presente, specialmente in presenza di grandi patrimoni.

Nonostante queste sfide, il passaggio generazionale rappresenta anche una straordinaria opportunità di rinnovamento e crescita. Le nuove generazioni possono portare idee fresche, competenze innovative ed energie nuove, favorendo l’innovazione e l’adattamento ai cambiamenti del mercato.

L’imperativo è chiaro: una pianificazione tempestiva, strutturata e multidisciplinare è l’unica via per trasformare le sfide in opportunità, garantendo la continuità e il successo dell’azienda.

L’Escrow come Strumento Strategico nel Passaggio Generazionale

L’Escrow, agendo come un garante neutrale, fornisce un livello di sicurezza e fiducia essenziale per le transazioni complesse che avvengono durante un cambio generazionale, sia all’interno della famiglia che con parti esterne. Funge da “ponte di fiducia” nelle negoziazioni complesse, permettendo alle parti di procedere con transazioni che altrimenti potrebbero fallire a causa di sospetti reciproci o della paura di inadempienze.

Le sue applicazioni specifiche nel contesto del passaggio generazionale sono molteplici:

- Compravendita di Partecipazioni Sociali: L’Escrow è ampiamente utilizzato per garantire il pagamento del prezzo nelle compravendite di quote o intere aziende, soprattutto in caso di pagamenti differiti o aggiustamenti di prezzo post-closing. È cruciale per assicurare il rispetto delle garanzie offerte dal venditore, come gli indennizzi per violazioni di garanzie, proteggendo l’acquirente da passività occulte o debiti pregressi.

- Liquidazione degli Eredi Non Beneficiari: Un aspetto delicato del passaggio generazionale è la compensazione economica degli eredi legittimari che non subentrano nella gestione dell’azienda, come previsto ad esempio dal Patto di Famiglia. L’Escrow può essere utilizzato per assicurare che i fondi destinati a questa liquidazione siano disponibili e vengano rilasciati solo al verificarsi delle condizioni pattuite, evitando dispute e garantendo equità.

- Gestione di Impegni e Condizioni Post-Trasferimento: L’Escrow può vincolare fondi o beni al verificarsi di condizioni sospensive o risolutive, come l’estinzione di passività, la cancellazione di ipoteche o pignoramenti, o il raggiungimento di specifici obiettivi di performance post-acquisizione. Questo meccanismo agisce come un “buffer di contingenza”, proteggendo la parte acquirente (o la nuova generazione) da oneri imprevisti e rendendo la prospettiva di prendere in mano l’azienda più attraente e meno rischiosa.

L’Escrow non è uno strumento isolato, ma si integra perfettamente con altri pilastri della pianificazione successoria, rafforzandone l’efficacia:

- Patto di Famiglia: L’Escrow può garantire la liquidazione degli eredi non beneficiari previsti dal Patto di Famiglia, assicurando che i fondi siano disponibili e gestiti correttamente.

- Trust: L’Escrow può essere utilizzato in combinazione con il Trust per differire nel tempo l’attribuzione ai beneficiari o per gestire specifiche condizioni legate al trasferimento di beni nel trust, aggiungendo un ulteriore strato di protezione e controllo.

- Holding Familiare: L’Escrow può facilitare la gestione delle dinamiche societarie e il trasferimento di partecipazioni all’interno di una holding, garantendo il rispetto degli accordi tra i membri della famiglia e stabilizzando la governance.

Vantaggi Concreti dell’Escrow per la Tua Impresa e Famiglia

L’adozione dell’Escrow nel contesto del passaggio generazionale offre benefici tangibili che vanno oltre la semplice sicurezza finanziaria:

- Sicurezza e Fiducia Accresciute: L’Escrow protegge sia la parte che trasferisce un bene o denaro sia quella che lo riceve. La certezza che i fondi o i beni saranno rilasciati solo al completo soddisfacimento di tutte le condizioni concordate elimina l’incertezza e rafforza la fiducia tra le parti, elemento cruciale in contesti familiari dove le relazioni possono essere già tese.

- Prevenzione e Risoluzione delle Dispute: La presenza di un terzo neutrale e la definizione chiara e vincolante delle condizioni per il rilascio dei beni riducono drasticamente la probabilità di conflitti. In caso di disaccordo, l’Escrow fornisce un meccanismo trasparente per la risoluzione, spesso evitando costosi e lunghi contenziosi familiari o legali.

- Continuità Operativa e Stabilità Aziendale: Contribuendo a una transizione più fluida e sicura, l’Escrow salvaguarda la continuità delle operazioni aziendali e preserva il valore dell’impresa nel tempo, anche in presenza di complessità o incertezze legate al cambio di gestione.

- Protezione del Patrimonio Familiare e Aziendale: L’Escrow può agire come uno scudo per il patrimonio, proteggendolo da passività impreviste o da pretese di terzi. Questo è particolarmente vero se utilizzato in combinazione con altri strumenti di protezione patrimoniale come il Trust o la Holding Familiare, creando un sistema robusto che “de-rischia” la transizione per la generazione successiva, rendendo l’assunzione del comando più attraente e meno onerosa. L’immobilizzazione temporanea del denaro per il depositante, pur essendo uno svantaggio per quest’ultimo, rappresenta un vantaggio diretto per il beneficiario, che ha la garanzia che i fondi sono disponibili per coprire potenziali problemi futuri legati alla gestione passata.

- Trasparenza e Controllo sul Processo: L’intero processo di Escrow è caratterizzato da trasparenza, con condizioni ben definite e monitorate dall’agente neutrale. Questo offre a tutte le parti un maggiore senso di controllo sull’esito della transazione, aumentando la fiducia reciproca.

Domande Frequenti: Chiarezza su Escrow e Passaggio Generazionale

Per chi si avvicina a questi argomenti, è naturale avere dubbi. Ecco alcune delle domande più comuni e le relative risposte, per fare chiarezza.

-

L’escrow è riconosciuto legalmente in Italia? Sebbene non sia un contratto “tipico” espressamente disciplinato dal Codice Civile italiano, l’Escrow è pienamente valido e tutelato nel nostro ordinamento grazie al principio dell’autonomia contrattuale delle parti (Art. 1322, comma 2, c.c.). Viene spesso ricondotto a figure giuridiche già esistenti, come il “deposito fiduciario condizionato” o il “deposito nell’interesse del terzo” (Art. 1773 c.c.) e il mandato. La sua flessibilità lo rende uno strumento prezioso per adattarsi a diverse esigenze.

-

Quali tipi di beni possono essere oggetto di un accordo di escrow? L’oggetto di un accordo di escrow è estremamente versatile. Principalmente si tratta di somme di denaro, ma può includere anche beni mobili (come partecipazioni societarie, titoli di credito, beni da collezione, codici sorgente di software), documenti, e persino beni immobili. Questa ampia gamma ne consente l’applicazione in molteplici contesti, dal commercio online alle complesse operazioni societarie.

-

Chi può ricoprire il ruolo di agente di escrow? Il ruolo di agente di escrow (o depositario) deve essere ricoperto da un soggetto terzo, neutrale e indipendente rispetto alle parti della transazione. In Italia, questo ruolo è spesso assunto da professionisti di fiducia come Notai, o da società specializzate come le società fiduciarie (es. Generfid, SIFIR, Lumina Fiduciaria, Europa Trust). La loro professionalità e imparzialità sono garanzia di sicurezza e correttezza nell’esecuzione dell’accordo.

-

Quali sono i potenziali svantaggi o criticità dell’escrow? Il principale svantaggio per la parte che deposita i fondi o i beni è la loro temporanea immobilizzazione. Il denaro o il bene rimangono indisponibili fino a quando le condizioni contrattuali non sono soddisfatte o non si verifica l’evento che ne determina il rilascio o la restituzione. È fondamentale, inoltre, definire in modo estremamente chiaro e dettagliato le condizioni per il rilascio dei fondi e scegliere un agente di escrow di comprovata affidabilità per minimizzare i rischi.

-

Il passaggio generazionale riguarda solo le grandi aziende? Assolutamente no. Sebbene le grandi aziende familiari possano avere complessità maggiori, il passaggio generazionale è una sfida che interessa la stragrande maggioranza delle imprese italiane, incluse le piccole e medie imprese (PMI). L’invecchiamento della popolazione imprenditoriale rende questo tema ancora più urgente per le PMI, dove una pianificazione adeguata è cruciale per la loro sopravvivenza e crescita.

-

Quando è il momento giusto per iniziare a pianificare il passaggio generazionale? La pianificazione del passaggio generazionale dovrebbe iniziare con largo anticipo, non come una reazione a un evento imminente, ma come un processo strategico pluriennale. Idealmente, un orizzonte temporale di 10-15 anni è consigliabile. Ritardare questa pianificazione può portare a gravi conseguenze, inclusa la perdita di competitività e conflitti familiari.

-

L’escrow sostituisce altri strumenti come il Patto di Famiglia o il Trust? No, l’escrow non sostituisce altri strumenti di pianificazione successoria, ma li integra e li rafforza. È uno strumento complementare che funziona in sinergia con il Patto di Famiglia (per il trasferimento dell’azienda e la liquidazione degli eredi), il Trust (per la protezione e gestione del patrimonio) e la Holding Familiare (per il controllo e la governance degli asset). Insieme, questi strumenti offrono una strategia completa e robusta per affrontare il passaggio generazionale.

Conclusione: Pianifica il Futuro con Sicurezza e Visione

Il passaggio generazionale è indubbiamente una delle sfide più significative per le imprese familiari italiane. Tuttavia, come dimostrato, con una pianificazione attenta e l’adozione degli strumenti giuridici e finanziari adeguati, può trasformarsi da un potenziale rischio in una straordinaria opportunità di crescita, innovazione e rinnovamento.

L’Escrow, con la sua capacità di garantire sicurezza, trasparenza e fiducia nelle transazioni complesse, emerge come uno strumento indispensabile in questo processo delicato. La sua flessibilità e la sua capacità di integrarsi con altri strumenti di pianificazione come il Patto di Famiglia, il Trust e la Holding Familiare, consentono di costruire strategie su misura che rispondano alle esigenze specifiche di ogni azienda e famiglia.

Si invita a non procrastinare. Iniziare per tempo la pianificazione successoria e rivolgersi a professionisti esperti è fondamentale per valutare la situazione specifica e costruire una strategia su misura. Investire nella pianificazione significa garantire la longevità e il successo dell’impresa, la protezione del patrimonio familiare e l’armonia tra le generazioni future.

Fonti Autorevoli Citazioni

- Notaio Battista: https://www.notaiobattista.com/cose-lescrow/

- Studio Legale Riva: http://www.studiolegaleriva.it/public/aggiunte/Il%20contratto%20di%20escrow%20nella%20compravendita%20di%20partecipazioni%20sociali%20(I%20contratti%2C%202013).pdf

- Commercialista Telematico: https://www.commercialistatelematico.com/documents?document_id=50151

- YouTube (video sul contratto di escrow): https://www.youtube.com/watch?v=yiBw7Ag2euU

- LUMSA (Prof. Riccardo Tiscini): https://lumsa.it/sites/default/files/UTENTI/u1108/2.%20Economia%20delle%20Aziende%20Familiari%20-%20Parte%20I%20Successione%20Generazionale%20(1).pdf

- Commercialisti Brescia: https://commercialisti.brescia.it/images/MOLINARI_passaggio_generazionale.pdf

- Sinistri Online: https://www.sinistrionline.com/pubblicazioni/successioni-per-grandi-patrimoni-supporto-legale/

- FocusRisparmio: https://www.focusrisparmio.com/news/andrea-rocchetti-moneyfarm-pianificazione-successoria-consulenti-finanziari

- Generfid: https://generfid.it/servizi-specializzati/

- SIFIR: https://www.sifir.eu/escrow/

- Palamone: https://www.palamone.com/cosa-fare-per-un-passaggio-generazionale-azienda-di-successo/

- ODCECFoggia: https://www.odcecfoggia.it/files/normativa/Collaborazione/I_Servizi_Fiduciari_Marzo_2021.pdf

- Matteo Rinaldi: https://www.matteorinaldi.net/strategie-di-protezione-per-imprenditori/

- Escrow Italia FAQ: https://escrowitalia.it/it/faq

- Wannme: https://www.wannme.com/it/escrow-account/

- Goalbasedinvesting: https://goalbasedinvesting.it/passaggio-generazionale-significato/

- Assit: https://assit.it/passaggio-generazionale-in-azienda-come-gestirlo-nella-sua-complessita/

- Assoholding: https://www.assoholding.it/consulenza-passaggio-generazionale/

- Project Group: https://www.projectgroup.it/servizi-di-consulenza-aziendale-e-strategica/consulenza-direzionale-strategica/passaggio-generazionale/

- Family Matters On Line: https://www.familymattersonline.info/family-pacts-succession-planning/

- Avv. Bartoli: https://italytrustlawyers.it/trust-e-passaggio-generazionale/

- Generfid: https://generfid.it/servizi-specializzati/

- Danea: https://www.danea.it/blog/passaggio-generazionale-impresa-familiare-pro-contro/

- Assoholding (numeri): https://www.assoholding.it/passaggio-generazionale-i-numeri/

- Tesi Luiss: https://tesi.luiss.it/32728/1/136283_DAL%20FABBRO_CAROLINA.pdf

- Avvocati Cartelle Sattoriali: https://avvocaticartellesattoriali.com/2025/05/18/cessione-dazienda-e-responsabilita-per-i-debiti-tributari-cosa-sapere/

- Matteo Rinaldi (strategie protezione): https://www.matteorinaldi.net/strategie-di-protezione-per-imprenditori/

- Promos Italia: https://mglobale.promositalia.camcom.it/approfondimenti/tutte-le-news/deposito-a-garanzia-escrow-accounts.kl

- ODCEC Torino: https://odcec.torino.it/public/convegni/slide_seminario_del_21.06.2024.pdf

- SIFIR (assicurazioni): https://www.sifir.eu/assicurazioni-sulla-vita-attenzione-alle-clausole-di-designazione-dei-beneficiari/

- Lumina Fiduciaria: https://www.luminafiduciaria.it/servizi/escrow/

- Intesi Group: https://www.intesigroup.com/it/escrow/

- Notaio Sartori: https://www.notaiosartori.it/news/escrow-agreement-il-supporto-del-notaio-come-garante-tra-le-parti

- Cambridge Dictionary: https://dictionary.cambridge.org/it/dizionario/inglese/escrow

- Europa Trust: https://www.europatrust.it/en/escrow-agency-services/

- Centocinquanta: https://centocinquanta.it/2024/05/03/il-passaggio-generazionale-nelle-aziende-familiari-sfide-e-opportunita-per-il-futuro/

- Spazio50: https://www.spazio50.org/passaggio-generazionale-il-futuro-delle-piccole-e-medie-imprese/

- Journals Uniurb: https://journals.uniurb.it/index.php/piccola/article/download/2613/2354

- UniBocconi: https://www.unibocconi.it/it/news/la-successione-al-vertice-delle-imprese-familiari-unopportunita-se-ben-gestita

- Consulenza Vincente: https://www.consulenzavincente.it/patrimoniale/

- Notaio Battista (B1): https://www.notaiobattista.com/cose-lescrow/

- Studio Legale Riva (B2): http://www.studiolegaleriva.it/public/aggiunte/Il%20contratto%20di%20escrow%20nella%20compravendita%20di%20partecipazioni%20sociali%20(I%20contratti%2C%202013).pdf