Rating, Spread e Rendimento: quando il BTP Italiano diventa sexy quanto un OAT Francese

C’era una volta il differenziale, lo spauracchio dei governi, il termometro dei mercati. Oggi, in un ribaltamento di ruoli che ha del clamoroso, assistiamo a un evento quasi da manuale di finanza creativa: il rendimento dei nostri BTP a 10 anni si allinea a quello degli OAT francesi. Un sorpasso per alcuni, un pareggio per altri, ma di certo una notizia che merita più di una semplice alzata di sopracciglio. Ma andiamo ad analizzare i fatti.

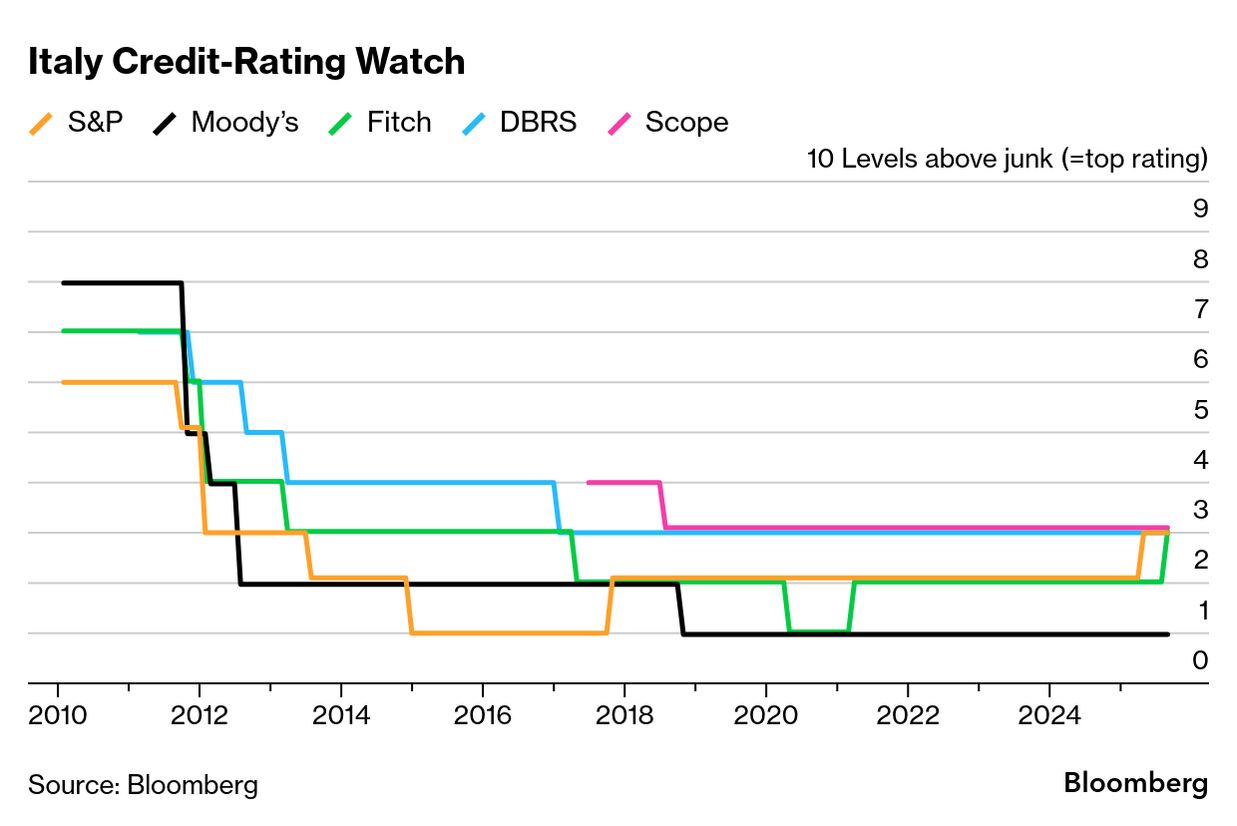

Venerdì scorso, mentre molti si preparavano al weekend, l’agenzia di rating Fitch ha deciso di regalarci una piccola gioia, promuovendo il debito italiano a BBB+ da BBB. La motivazione? Una maggiore fiducia nella “resilienza fiscale” e in un “contesto politico stabile”. Parole che, lette in sequenza e associate all’Italia, potrebbero suonare come un ossimoro per chiunque abbia una memoria storica superiore a quella di un pesce rosso. Eppure, tant’è. Il mercato, a quanto pare, apprezza la ritrovata (e speriamo duratura) calma piatta della nostra politica.

Nello stesso momento, quasi a voler creare un contrappasso dantesco in salsa finanziaria, l’agenzia DBRS recapitava a Parigi un biglietto meno gradito: taglio del rating sovrano ad AA da AA (high). Le ragioni sono speculari a quelle italiane: un’instabilità politica che a confronto la nostra Prima Repubblica sembra un esempio di granitica coerenza. Con il quinto primo ministro in meno di due anni, la Francia sembra averci rubato il copione delle crisi di governo a ripetizione.

Il vero succo: BTP e OAT alla pari

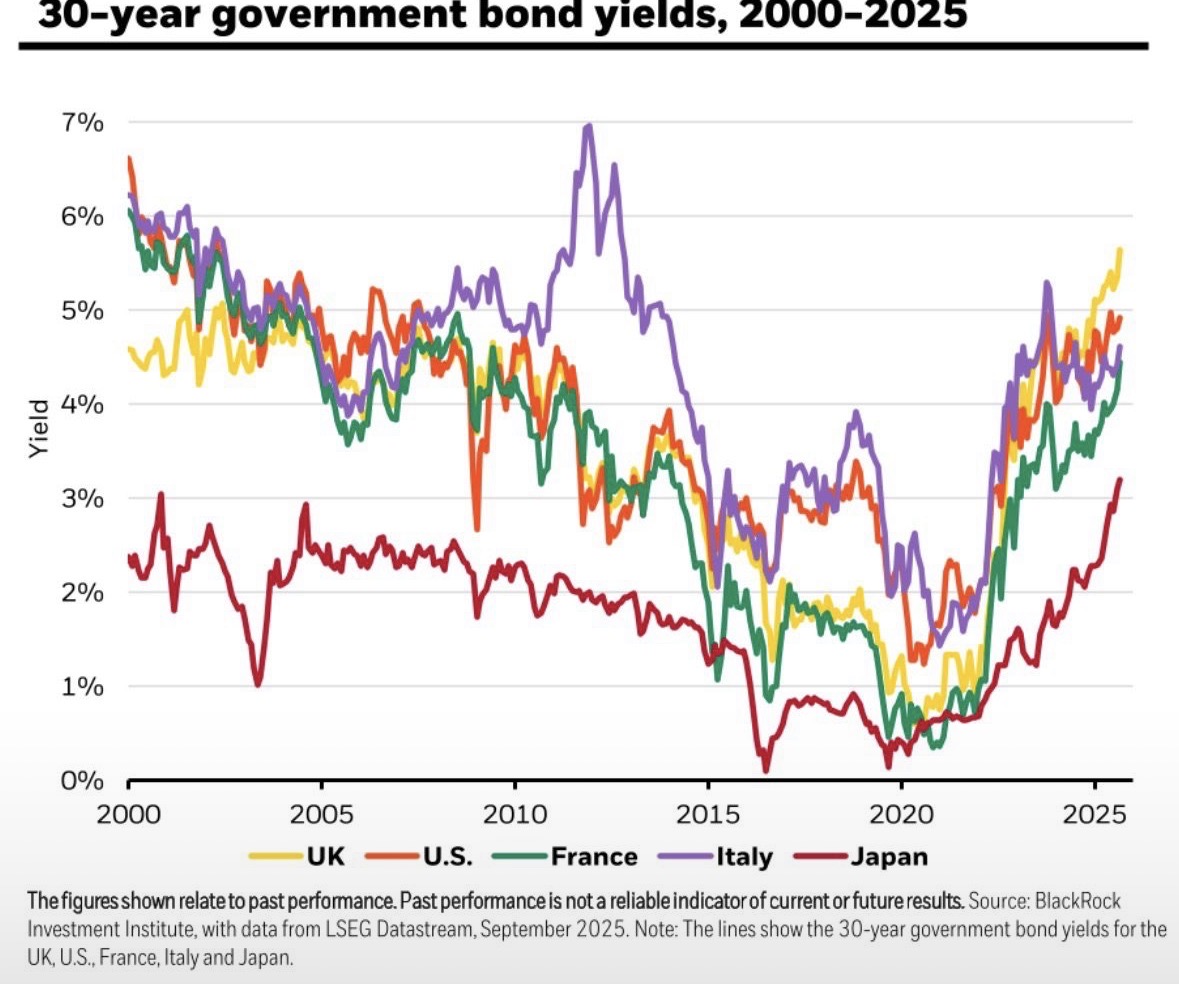

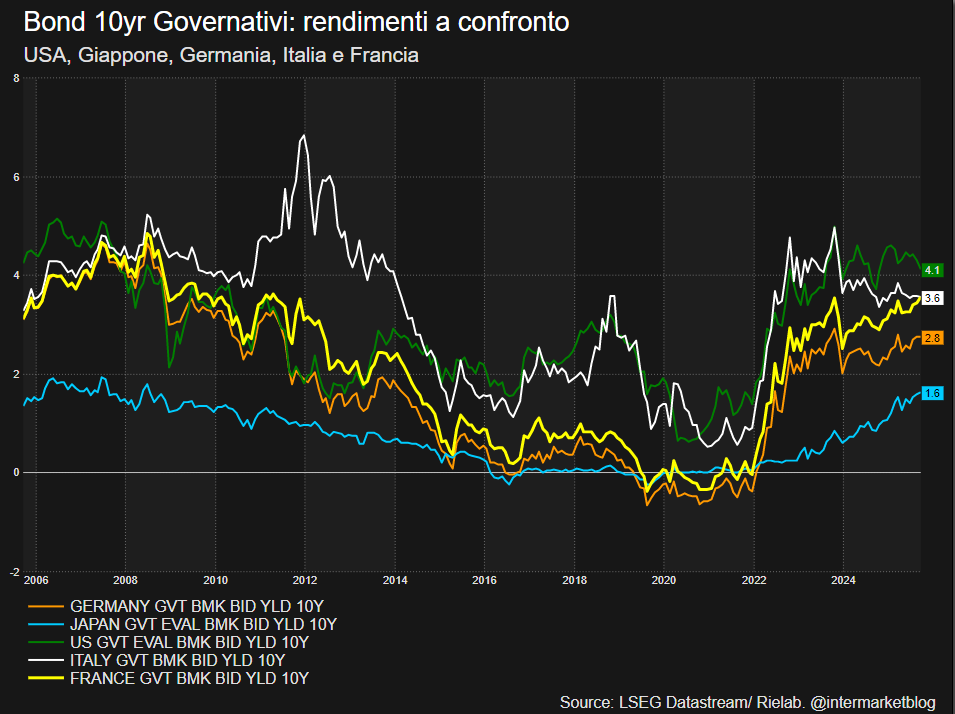

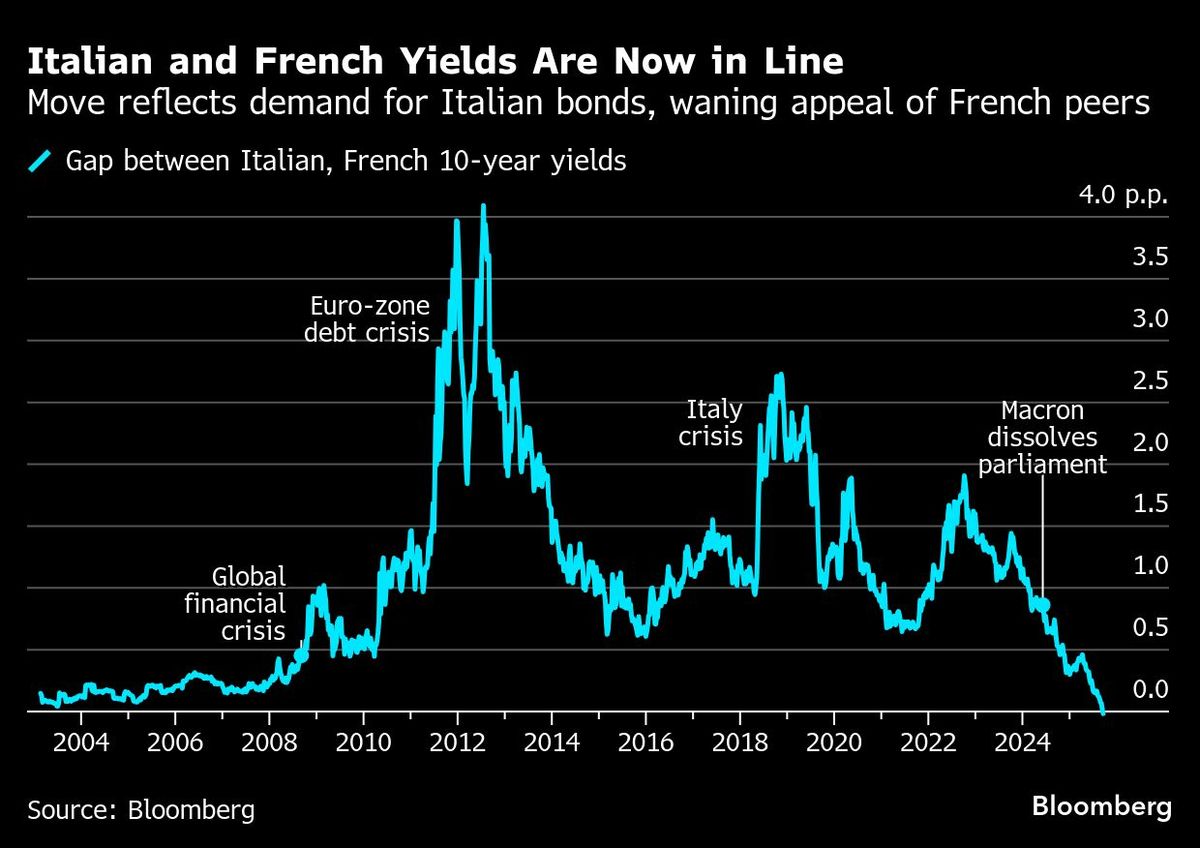

Ma al di là dei comunicati delle agenzie di rating, che spesso fotografano una realtà già prezzata dai mercati, il dato veramente succoso è un altro. Per la prima volta il titolo di stato decennale italiano e quello francese offrono lo stesso rendimento. Lo spread BTP-OAT, quel numerino che per anni ha segnato il nostro complesso di inferiorità finanziaria, si è azzerato. Da circa 50 punti base in aprile a zero. Un’inezia, direte voi. Un’enormità, rispondiamo noi, per chi mastica di finanza e sa cosa questo significhi in termini di percezione del rischio.

Cosa ci dice questo storico pareggio? Innanzitutto, che la narrazione dell’Italia come “sorvegliato speciale” d’Europa inizia a scricchiolare. Mentre noi, tra un governo e l’altro, abbiamo imparato a convivere con il nostro debito monstre, cercando di addomesticarlo con una certa (sorprendente) disciplina fiscale, i nostri cugini d’oltralpe sembrano aver smarrito la bussola. Le turbolenze politiche a Parigi, culminate con la caduta del governo Bayrou, hanno lasciato il segno, erodendo la fiducia degli investitori che ora chiedono un premio per il rischio più alto per detenere debito francese.

Come sottolineato da diverse testate, tra cui l’AGI, già nei giorni scorsi si era notato come “il rendimento del titolo decennale francese ha recentemente superato quello italiano per la prima volta dall’inizio degli anni 2000, poiché gli investitori avevano già tenuto conto dell’incertezza politica e di bilancio della Francia”. Dunque, non un fulmine a ciel sereno, ma la naturale conseguenza di due traiettorie divergenti.

Prospettive future: tra conferme e nuove incertezze

Certo, non è il caso di stappare champagne. Il nostro debito pubblico rimane un pachiderma da gestire con cura e le prossime valutazioni autunnali di S&P, Moody’s e Scope ci ricorderanno che l’esame non è mai finito. Tuttavia, l’upgrade di Fitch e, soprattutto, la reazione del mercato obbligazionario, ci consegnano una fotografia diversa, più a fuoco, della realtà.

L’Italia, con un governo che gode di stabilità politica e che sembra aver intrapreso un percorso di graduale rientro dal deficit, viene percepita come un debitore più affidabile. La Francia, al contrario, paga lo scotto di un’incertezza politica che rischia di paralizzare le riforme necessarie.

La vera domanda, a questo punto, è se siamo di fronte a un riallineamento strutturale o a una semplice contingenza di mercato. L’Italia ha davvero svoltato pagina, diventando un porto relativamente più sicuro nel mare magnum del debito sovrano europeo? O è la Francia ad aver perso il suo status di “quasi core”, avvicinandosi pericolosamente a quella periferia da cui noi stiamo faticosamente cercando di emergere?

Ai mercati l’ardua sentenza. Nel frattempo, godiamoci questo piccolo, ironico, sorpasso. O forse, più correttamente, questo storico aggancio. Con la consapevolezza che nel gioco dei mercati, la maglia di “primo della classe” non è mai assegnata per sempre. Ultimo appunto.. Ovviamente il rating tra Italia e Francia resta molto diverso anche se il decennale rende lo stesso? Ennesima conferma che per i rating conta di più la tendenza che non il rating stesso.

STAY TUNED!