Rating vs CDS: Incongruenze economiche

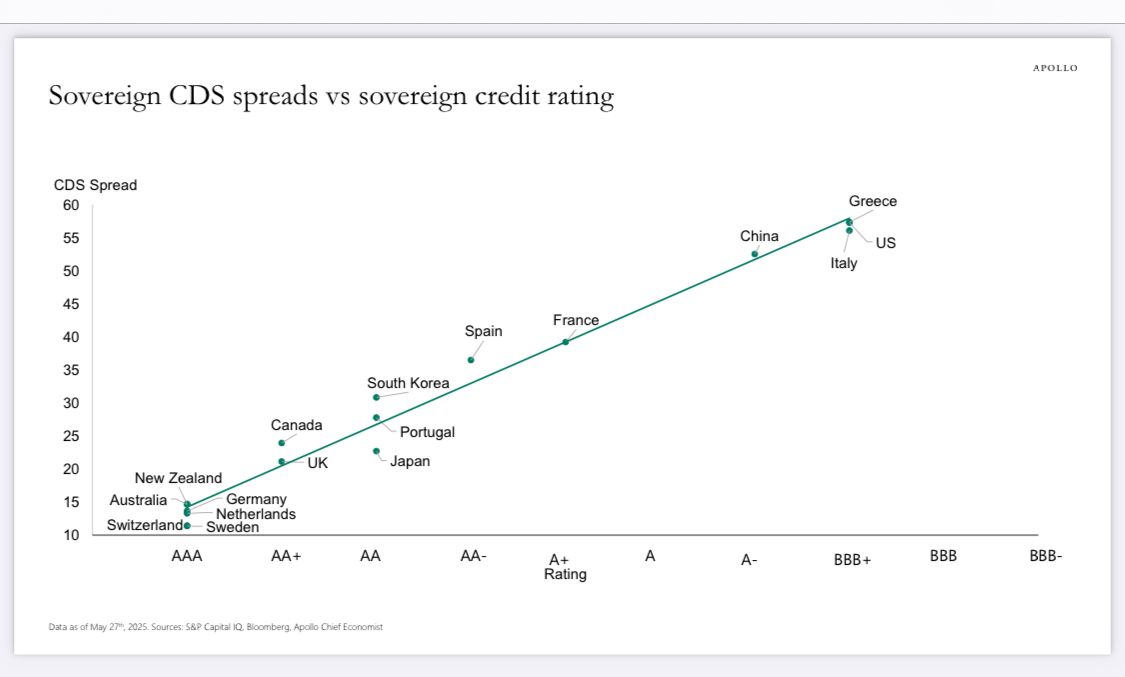

Hai mai notato come la percezione del rischio di un paese possa essere così diversa a seconda di chi la valuta? Prendiamo gli Stati Uniti: le agenzie di rating li considerano quasi impeccabili, con rating elevatissimi (es. Aa1/AA+). Eppure, i Credit Default Swap (CDS), le “assicurazioni” contro il default, raccontano un’altra storia. I CDS USA hanno prezzi simili a quelli di paesi con rating molto più bassi come Italia o Grecia (BBB+).

Perché questa anomalia? Le agenzie di rating, come Moody’s o S&P, tendono a essere lente nell’aggiornare le loro valutazioni, privilegiando la stabilità e incorporando fattori a lungo termine. Sono state criticate per potenziali bias e per un “comportamento di gregge”. I CDS, invece, sono strumenti di mercato in tempo reale, che reagiscono istantaneamente a nuove informazioni e al sentiment degli investitori.

Nel caso americano, i picchi nei CDS sono spesso legati a stalli politici sul tetto del debito, percepiti dal mercato come “rischio politico” piuttosto che insolvenza fondamentale. Questo dimostra come i CDS siano un barometro più immediato dell’incertezza politica.

Il grafico qui sopra dice tutto. Lo direste mai che secondo i CDS il rischio emittente è paritetico tra USA, Italia e Grecia? Come è possibile?

In sintesi, mentre i rating offrono una visione ponderata e a lungo termine con chiare influenze politiche, i CDS catturano il battito cardiaco del mercato e le preoccupazioni immediate. Per gli investitori, questo significa che affidarsi solo ai rating è rischioso: è fondamentale integrare l’analisi con i segnali in tempo reale dei CDS per una valutazione completa del rischio sovrano. Basta guardare la discrasia tra rating e CDS. Prendete il grafico in apertura e poi guardate questa slide. Qualcosa non torna.

STAY TUNED!