Stagflazione e portafogli: la lezione dimenticata del 1970

Oggi facciamo un esercizio che potrebbe tornare MOLTO UTILE. Intanto un dato di fatto. L’inflazione non è morta; è solo andata a riprendere fiato in cucina. E quando tornerà a sedersi a tavola, non lo farà da sola. Porterà con sé una portata ricca di stagnazione e stagflazione.

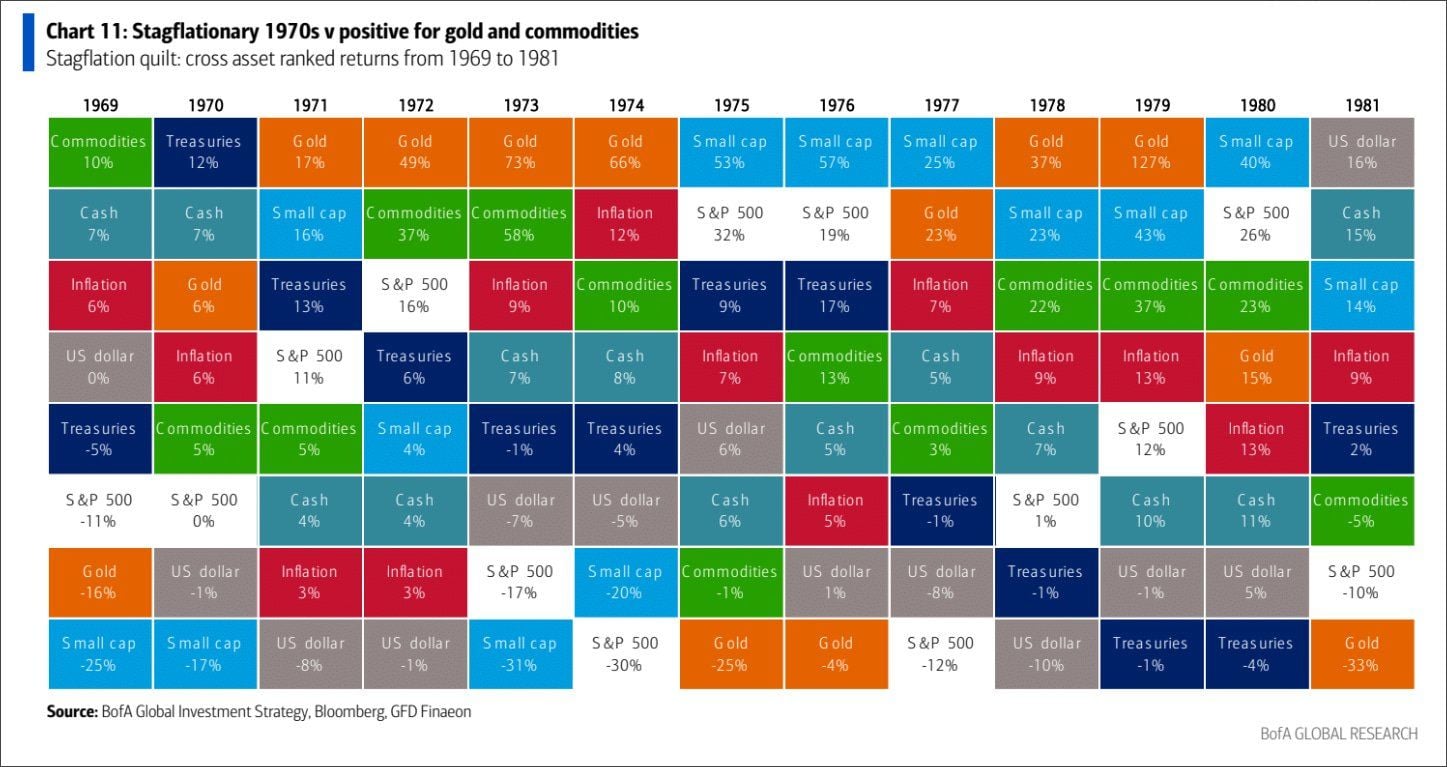

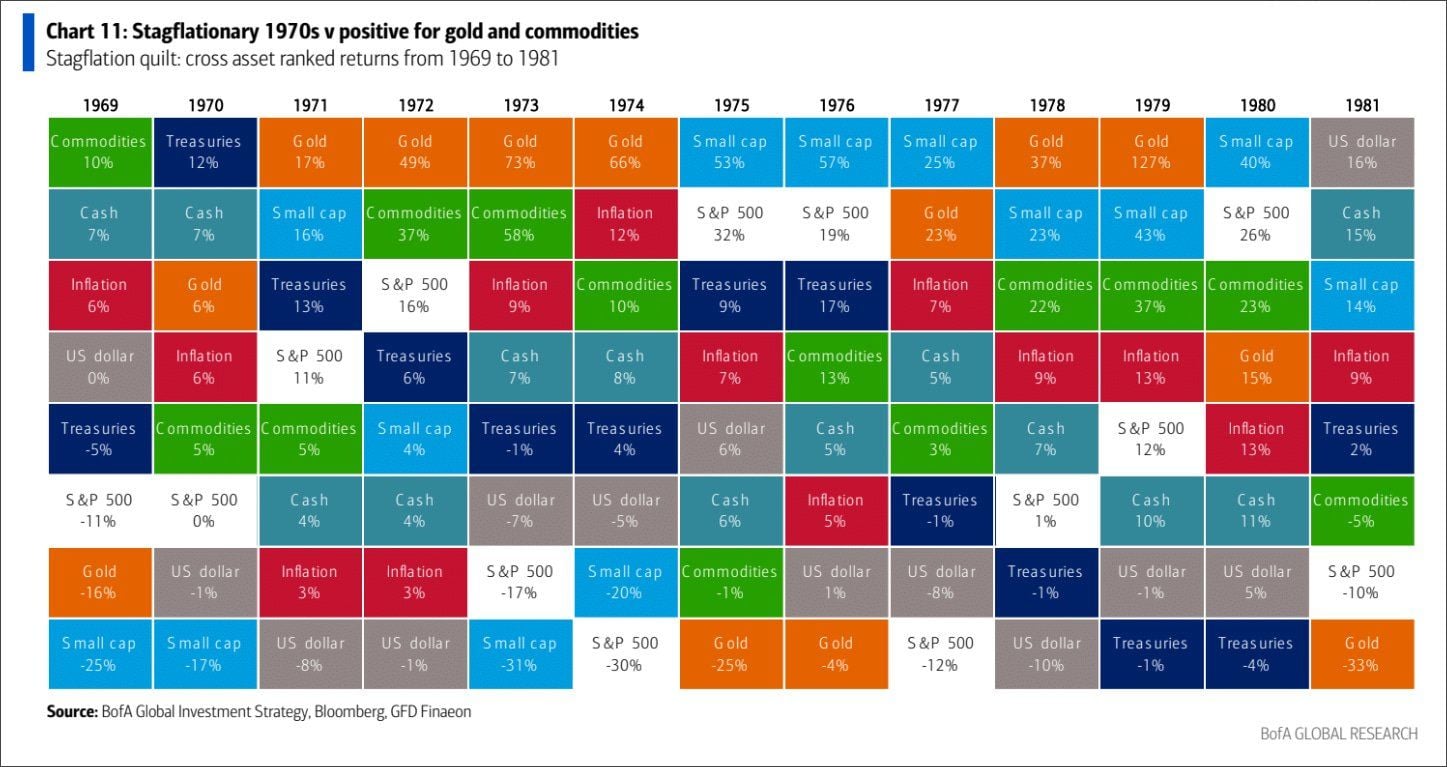

E per questo esercizio usiamo una tabella di Bank of America. Non è solo un reperto archeologico degli anni ’70; è la mappa di una miniera abbandonata dove molti di voi si stanno avventurando senza torcia. Il periodo 1969-1981 non è stato un ciclo economico, è stato un tritacarne. Undici anni in cui le certezze del “60/40” sono state bruciate per riscaldare gli uffici dei broker. Se pensate che la storia non si ripeta, sappiate che almeno fa rima in modo spaventoso.

Il 1974 resta lì, come un monito sanguinolento: Oro a +66%, materie prime in doppia cifra e il resto del mondo finanziario che implorava pietà. In quegli anni, le banche centrali giocavano a rimpiattino con i tassi, convinte di poter domare l’idra dei prezzi senza uccidere la crescita. Risultato? Hanno ottenuto il peggio di entrambi i mondi. Oggi, con un debito globale che farebbe impallidire i mandarini della dinastia Ming, lo spazio di manovra è ridotto a un corridoio stretto e buio.

L’oro non brilla, urla

Ma tu guarda, anche nel 1979 il metallo giallo ha regalato un +127% mentre l’azionario arrancava come un maratoneta con le scarpe di cemento. La stagflazione non è una condizione economica, è uno stato mentale di sfiducia verso la moneta fiat. Quando il rendimento reale dei vostri bond diventa un numero preceduto dal segno meno, la “reliquia barbara” smette di essere un ornamento e diventa l’unica scialuppa di salvataggio disponibile.

Oggi il mercato scommette ancora su tagli dei tassi aggressivi, quasi invocandoli come una dose di morfina. Ma siamo onesti, sono speranze ormai e niente più. Perchè c’è un problema: la Fed è incastrata. Se taglia troppo presto per salvare la crescita, l’inflazione riparte al galoppo. Se resta ferma, rompe qualcosa nel sistema creditizio. È il paradosso della stagflazione, un mostro a due teste che si nutre dell’indecisione dei banchieri centrali che ho già cercato di spiegarvi in più post (repetita juvant).

Commodities: l’ultima sigaretta prima del plotone d’esecuzione

Mentre il capitale speculativo insegue l’ultima startup di intelligenza artificiale che promette di automatizzare il nulla, le materie prime rimangono l’ancora di salvezza della realtà fisica. La tabella BofA parla chiaro: tra il 1972 e il 1974, le commodities sono state l’unico posto dove nascondersi. Non è ideologia, è fisica. Se non puoi stampare barili di petrolio o tonnellate di rame come fai con i dollari, il valore relativo si sposta inevitabilmente verso ciò che è tangibile.

La verità è che la protezione del patrimonio in un regime di stagflazione richiede fegato e una gestione chirurgica della duration. Essere lunghi di Treasury oggi è come scommettere sulla salute di un fumatore incallito in una stanza piena di vapori di benzina. Il tempo delle scelte facili è finito. La domanda non è se la stagflazione arriverà, ma come dove e quando. E quanto durerà. Cose da poco? Intanto eccoti l’immagine che puoi cliccare per visualizzarla meglio. Fanne buon uso.

STAY TUNED!

(Clicca qui per ulteriori dettagli)

Segui @intermarketblog

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto. Informati presso il tuo consulente di fiducia. Se sei interessato agli argomenti qui espressi e vorresti approfondirli, contattami!

NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

(Se trovi interessante i contenuti di questo articolo, condividilo ai tuoi amici, clicca sulle icone sottostanti, sosterrai lo sviluppo di I&M!).

Ecco il mio LIBRO in Versione E-Book e Cartacea.

- Per l’investitore che vuole migliorare l’efficienza del risparmio gestito.

- Per il trader che vuole smettere di guardare i grafici 12 ore al giorno.

- Per chi cerca un metodo replicabile, logico e privo di stress per gestire i propri risparmi.

I mercati non devono rappresentare un casinò.

Smetti di essere una preda degli algoritmi. Impara a danzare con loro. Versione E-Book e Cartacea.

Ma siamo proprio sicuri di vedere i prezzi di beni e servizi aumentare? riusciranno le imprese a trasferire i maggiori costi da petrolio ai consumatori? Non mi sembra quella situazione tipica da aumenti salariali che sostengono domanda, gli stipendi in occidente sono ai minimi storici e in USA si annunciano licenziamenti, in Germania gli ordinativi industriali da inizio anno sono al -11% e l’IA promette di far crollare i costi di produzione (e quindi anche dei posti di lavoro). Finita la manfrina Iran-stretto i Hormutz, non sarà che il petrolio scende a picco come fa spesso in recessione? E poi aumentare i tassi o tenerli alti influisce sul presso dell’energia? E le aziende già martoriate dal costo dei trasporti saranno contente di vedersi anche i costi di finanziamento più elevati?

Ah, saperlo……