Tariffe, Inflazione, Stagflazione: occhio al potenziale OUTSIDER

Siamo in una fase dove succede un po’ di tutto ma alla fine…succede nulla. Il riferimento è ovviamente ai mercati finanziari, dove in tempi non sospetti (diciamo qualche anno fa), una situazione geopolitica così complessa, un quadro inflattivo così incerto, una situazione commerciale sui dazi cosi relativa, in parole povere INCERTEZZA totale, avrebbe abbattuto qualsiasi indice.

Ma oggi non è così.

Complice la copiosa liquidità presente sui mercati, complice l’aspettativa e la speranza e complice anche la partecipazione dei piccoli risparmiatori al rialzo di Wall Street. Le cosiddette “mani deboli” sono ai massimi storici come livello di esposizione sull’equity.

Il che mi incuriosisce un sacco perché se poi si va a vedere alcuni indicatori, viene da chiedersi davvero che sta succedendo.

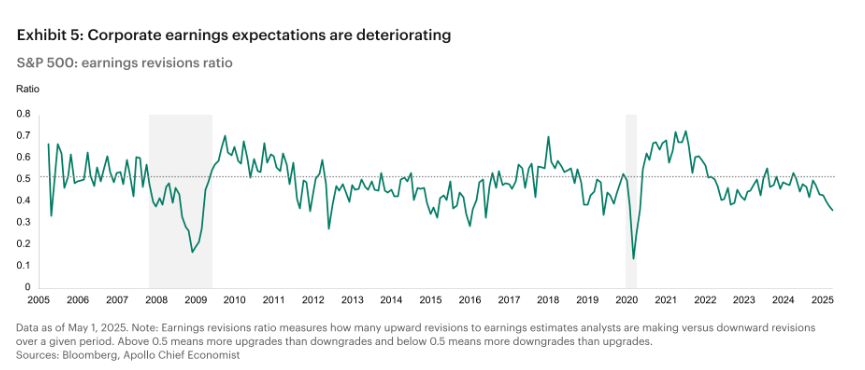

1- Corporate earning expectations

Il grafico vi spiega tutto. In questo quadro di mercato, le aspettative sugli utili sono in discesa. In un quadro di mercato che al momento ignora non solo questo elemento ma anche la tensione su aspettative inflazione (che qui vi risparmio) più altri elementi come…

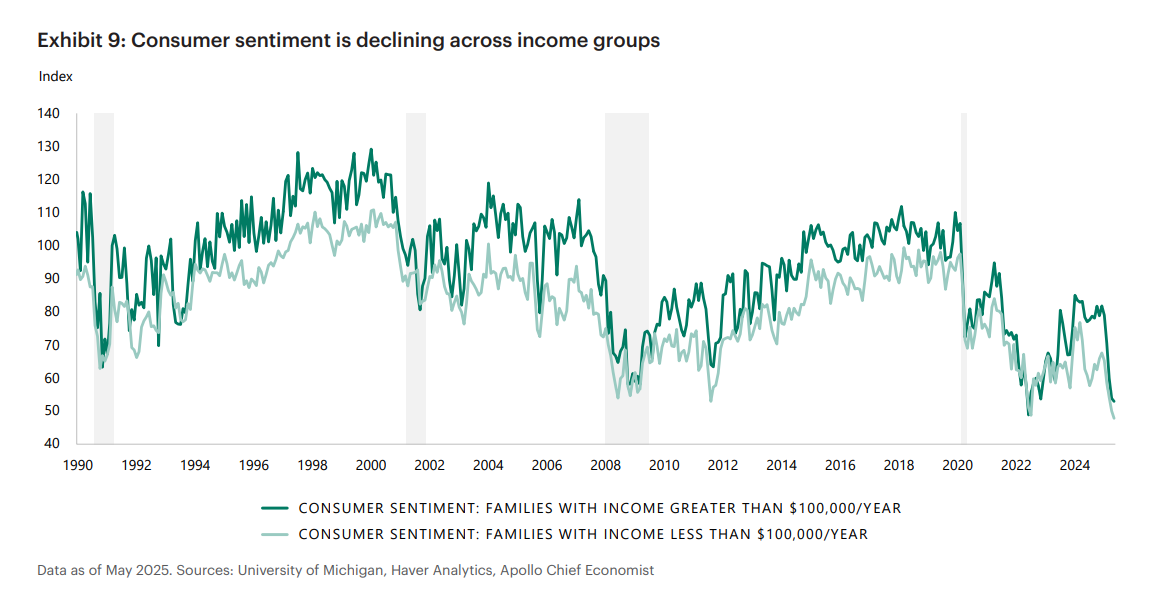

2 – Fiducia Consumatori USA

Anche questo grafico parla chiaro. La fiducia dei consumatori USA è al tappeto o poco ci manca. E comunque è a dei livelli minimi. Come è possibile riuscire a conciliare questi due grafici con borse ai massimi di mercato?

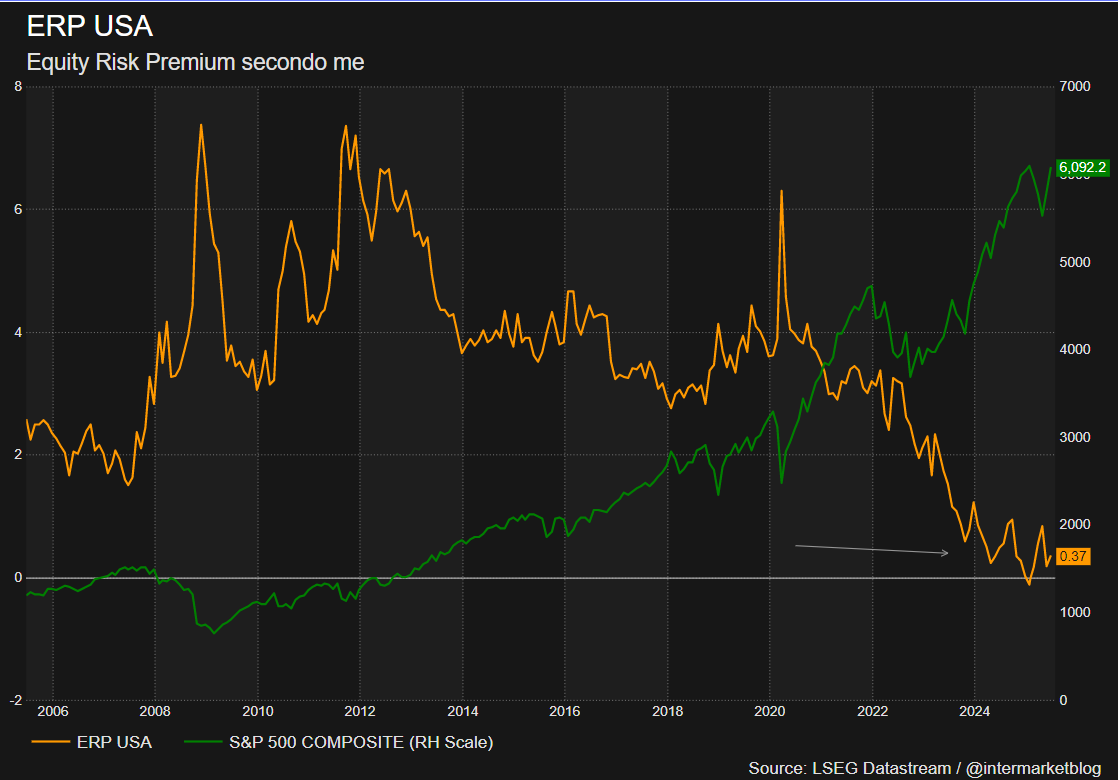

3 – Mercato obbligazionario e ERP

Ah… e’ conciliabile se effettivamente il mercato obbligazionario ha rendimenti così bassi e in discesa che il cosiddetto premio al rischio (ERP) va a favore dell’equity. Ma siamo sicuri che il mercato obbligazionario abbia preso questa direzione? Lo stesso Powell continua (giustamente) ad essere molto prudente perché si sa, gli effetti dei dazi sull’inflazione arriveranno in autunno.

Il “premi per il rischio azionario” – Equity risk premium ovvero il guadagno extra che vi aspettereste investendo in azioni rispetto alle obbligazioni – sono ai minimi da vent’anni. Praticamente oscillano intorno allo zero. Zero! È quasi comico, non trovate? Specialmente se consideriamo i crescenti rischi derivanti dall’incertezza politica interna e da quelle che ormai sono diventate le nostre routine “tensioni geopolitiche”, incluso il conflitto tra Iran, Stati Uniti e Israele.

Sembra che il mercato azionario si stia comportando come un adolescente ribelle che ignora tutti i campanelli d’allarme, mentre le obbligazioni, come un genitore premuroso, cercano di mantenere un po’ di ordine. Ma leggete che dice Powell…

“Stiamo facendo il nostro lavoro. Le pressioni politiche non hanno effetto”, ha dichiarato durante un’audizione alla Commissione per i Servizi Finanziari della Camera. Ha riconosciuto che l’inflazione, al netto di energia e alimentari, è leggermente aumentata ma resta gestibile, e che l’impatto delle nuove tariffe sull’indice dei prezzi al consumo è ancora in fase di valutazione. “Ci aspettavamo un certo effetto inflattivo dai dazi, ma l’entità rimane incerta. Non è ancora chiaro quanto di questo verrà trasmesso ai consumatori”.

Il bollettino economico della Fed indica che l’indice PCE core potrebbe salire al 2,6% a maggio, dal 2,5% di aprile. La Fed, nella riunione più recente del Federal Open Market Committee, ha votato all’unanimità per mantenere i tassi fermi, affermando che l’economia resta solida, la disoccupazione contenuta e la domanda interna ancora robusta. Tuttavia, il dot plot – la griglia delle proiezioni anonime dei 19 membri del FOMC – mostra una forte divisione: nove membri prevedono al massimo un taglio nel 2025, otto ne stimano due e due ne ipotizzano tre. (Source)

Quindi è evidente che anche il mercato obbligazionario non giustifica questi livelli in borsa. Ma i mercati hanno sempre ragione giusto? O almeno così si dice. Intanto noi teniamo in conto una cosa. La volatilità, i software e tutto il resto possono prendere alla sprovvista l’investitore e quindi la cosa migliore, lo dico per la milionesima volta, è la CONSAPEVOLEZZA. Signori, cerchiamo di capire che succede e in che mondo stiamo vivendo e comportiamoci di conseguenza.

In questo contesto tale affermazione suona come un SELL incondizionato ma non è così. Perché ormai il mercato ci sorprende da anni e quindi occhio a trasformare tutto il liquidità. Anche perché molto probabilmente a questi livelli qualche alternativa possiamo anche trovarla…

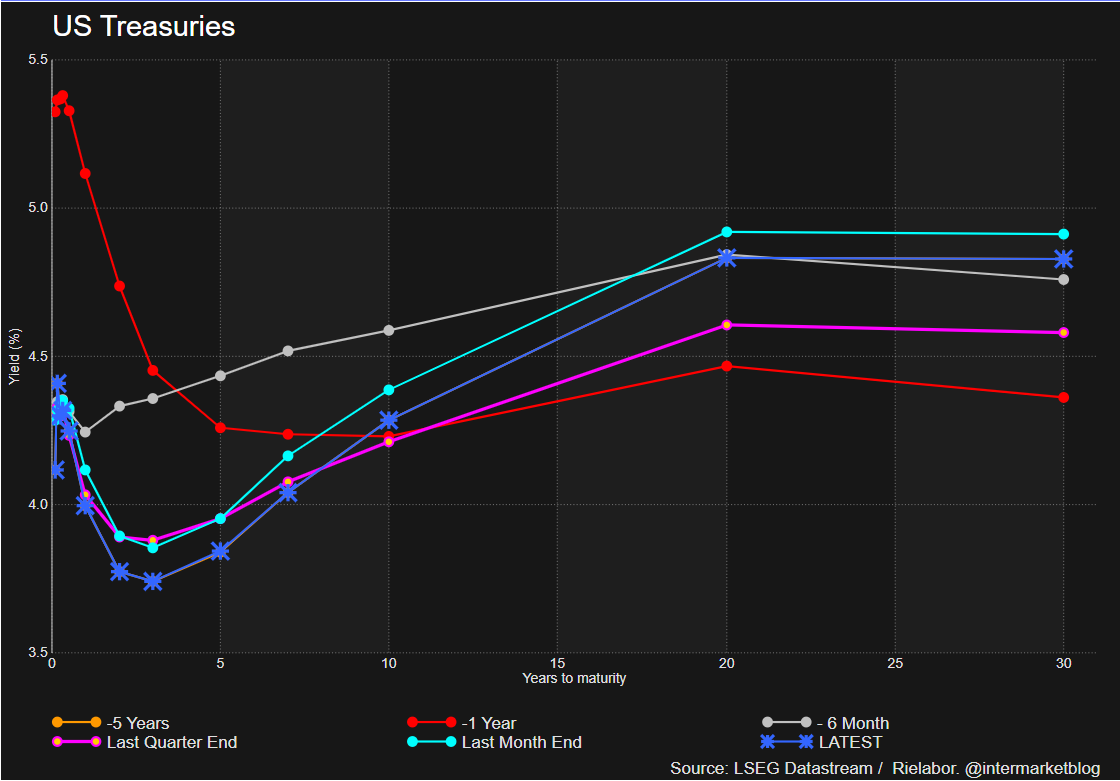

Occhio al mondo BOND

Mentre l’indice S&P 500 si pavoneggiava con un +1,5%, i Treasury statunitensi, le obbligazioni investment grade e persino le più vivaci high yield hanno già messo il turbo, registrando rendimenti totali superiori. Parliamo di 2,8%, 2,9% e 3,4% rispettivamente. La sovraperformance del reddito fisso non è un fuoco di paglia, è una tendenza con le gambe, e pure belle robuste.

Obbligazioni: convengono oppure no?

Attualmente, le obbligazioni USA sono prezzate per offrire rendimenti positivi al netto dell’inflazione. Non stiamo parlando di spiccioli: rendimenti medi di almeno il 4% sui Treasury, circa il 5% sulle obbligazioni societarie investment grade e oltre il 7% sulle high yield. Pensateci, questi numeri sono nettamente superiori a quanto offre l’S&P 500.

E sappiate che non è solo una questione di freddi numeri; c’è un contesto politico e normativo che sta preparando il terreno per un continuo rally del reddito fisso. Immaginate uno scenario dove i tagli dei tassi da parte della Fed diventano realtà. Ogni taglio, anche il più piccolo, si traduce in un potenziale aumento dei prezzi delle obbligazioni. E, fortunatamente, la curva dei rendimenti non è “prezzata in modo aggressivo”, il che significa che il mercato non si aspetta una valanga di tagli, rendendo ogni eventuale calo dei tassi più incisivo, soprattutto sulle obbligazioni a durata più breve.

E se poi… cambiano le regole?

Ma non è finita qui. Sul fronte della deregolamentazione, le autorità federali statunitensi potrebbero allentare i requisiti patrimoniali per le banche. Cosa significa? Che le banche potrebbero aumentare le loro partecipazioni in titoli del Tesoro, sostenendo i prezzi delle obbligazioni in un momento in cui, ironia della sorte, il governo degli Stati Uniti si prepara a emettere più debito. E indovinate un po’? Più di un terzo di questo nuovo debito pubblico sarà a scadenze più brevi. Non è un caso, è un allineamento planetario (o quasi)! La politica a sostegno della FED. Le banche comprano debito contribuendo sia al BID di mercato, ma allo stesso tempo tengono alti i prezzi e il costo del debito più basso.

In più, una nuova legislazione sulle “stablecoin” potrebbe dare una spinta all’attività di queste criptovalute. Dato che spesso sono sostenute da garanzie in valuta forte, questa attività potrebbe stimolare la domanda di Treasury a breve durata, considerati equivalenti al contante. Insomma, un vero e proprio ecosistema che si autoalimenta, con le obbligazioni al centro della scena.

Quindi, cari amici, non disdegnamo i bond e le loro potenzialità e non dimentichiamo MAI che una corretta diversificazione resta una strategia vincente. Intanto chissà… il mondo BOND potrebbe sorprenderci come performance su base annua. Intanto però stiamo andando così…

STAY TUNED!